EON

ews

n.

577

-

luglio

/

agosto

2014

10

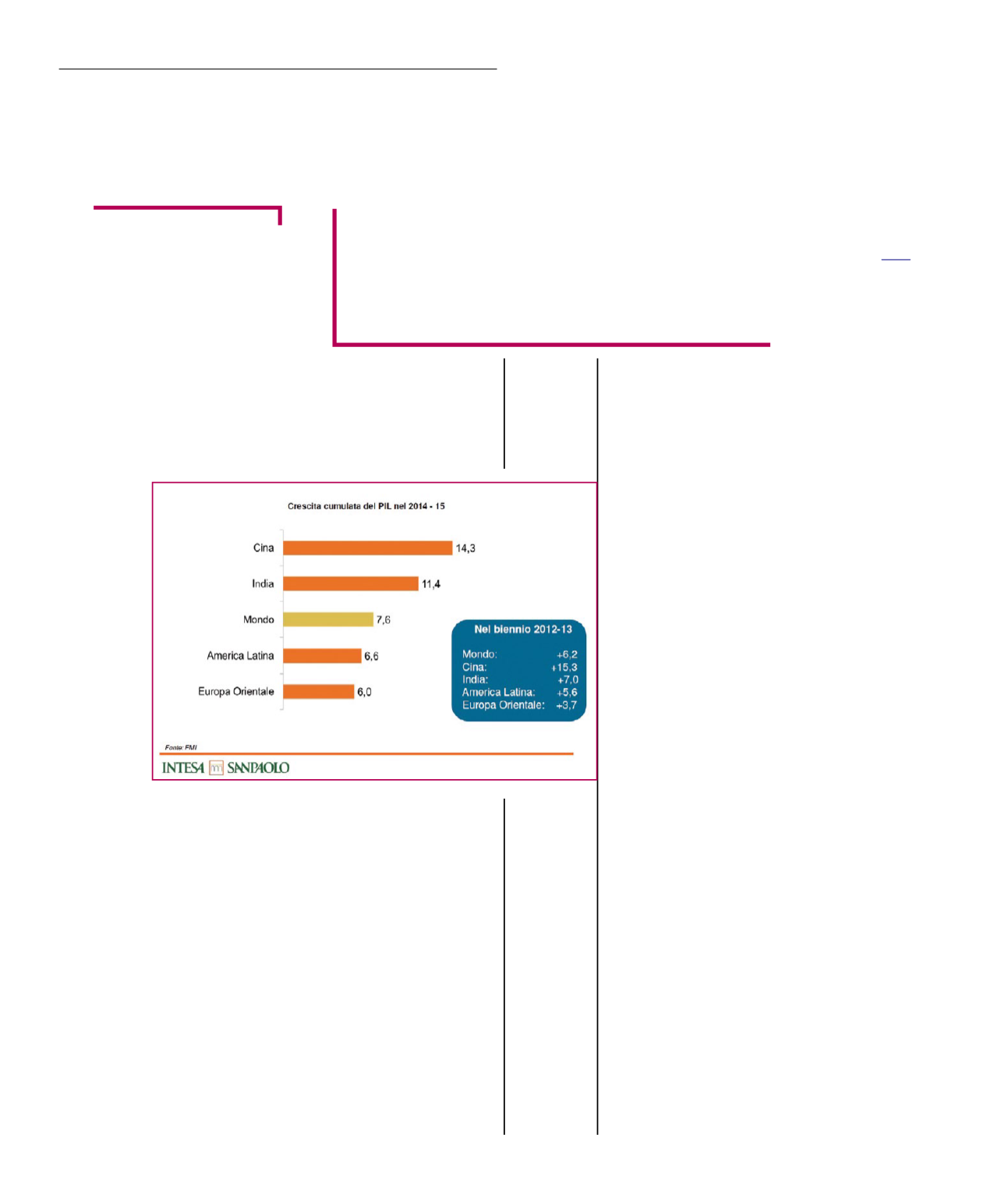

domanda esiste e la si incon-

tra nei mercati più dinamici: in

Cina, dove il Fondo Monetario

Internazionale prevede una

crescita cumulata nel 2014-15

del 14,3%, in India, +11,4%,

in America Latina, +6,6%,

nell’Europa Orientale, +6,6%,

e complessivamente nel resto

del Mondo, +7,6%.

Restano anche le imprese che

fanno parte di filiere, distret-

ti industriali, reti di imprese.

Questi tipi di organizzazione

della supply chain o della pro-

posta commerciale si sono di-

mostrati vincenti, nonostante

avvertano anch’essi i contrac-

colpi della crisi; consentono di

superare i limiti della dimen-

sione piccola, di proporsi con

maggiore forza sulla scena

internazionale, di realizzare

risparmi e razionalizzazioni,

di rispondere velocemente ai

cambiamenti della domanda.

Domanda che spesso ha mo-

strato aspetti di “stop and go”,

ai quali una grande organiz-

zazione molto strutturata diffi-

cilmente riesce a rispondere.

Schemi e procedure bloccano

la risposta delle grandi impre-

se, che invece è più dinamica

e flessibile in una supply chain

fatta di piccole imprese.

Per i distretti industriali italia-

ni, Intesa Sanpaolo, nel suo

report di dicembre 2013 “Eco-

nomia e finanza dei distretti

industriali”, prevede un ritorno

a dinamiche di crescita mo-

derata nel 2014, +2,2%, e più

decisa nel 2015, +4,7%. Da

notare che la categoria distretti

contiene varie filiere a elevata

vocazione di mercato interno

(ad esempio prodotti in metal-

lo), quindi molto legate al ciclo

economico nazionale.

Per quanto riguarda le PMI

dell’elettronica ed elettrotecni-

ca, la presentazione di Intesa

Sanpaolo all’Open Day Attività

Internazionali di

del 18

dicembre 2013, prevede anco-

ra un basso profilo per il 2014

e il 2015. La domanda interna

sarà debole anche se con una

tendenza al miglioramento. Il

driver della crescita, il mercato

estero, porterà comunque in

positivo il fatturato globale di

settore che crescerà del 2,3%

quest’anno e del 3,3% nel

2015. “Le PMI dovranno quindi

intensificare ulteriormente gli

sforzi per raggiungere i mer-

cati internazionali e migliorare

l’offerta dal punto di vista quali-

tativo e innovativo, ha spiegato

Stefania Trenti di Intesa San-

paolo al convegno. Del resto

lo scenario internazionale of-

fre opportunità importanti che

vanno colte. Gli investimenti

globali sono previsti in cresci-

ta a tassi superiori al 5%. Gli

aumenti più elevati sono atte-

si, ancora una volta, nei paesi

emergenti di Asia, America La-

tina e Medio Oriente”.

Supportare

l’internazionalizzazione

delle PMI

Le attività di supporto all’inter-

nazionalizzazione delle PMI

negli anni hanno coinvolto

numerosi enti pubblici, as-

sociazioni di settore e orga-

nizzazioni private che hanno

offerto servizi di vario genere,

dalla consulenza alla forma-

zione, dalle analisi di settore

commerciale nei Paesi esteri

al sostegno nell’accesso al

credito e alle varie linee di fi-

nanziamento agevolato per l’e-

sportazione fornite dall’Unione

Europea e dagli Stati.

Risultati, in termini di aziende

internazionalizzate, si sono ot-

tenuti ma parlando con gli ad-

detti ai lavori si comprende che

non sono stati in misura sod-

disfacente rispetto agli sforzi

messi in campo.

Probabilmente l’internaziona-

L’

innovazione e l’internaziona-

lizzazione, che sono i punti di

forza sui quali le economie di

prima industrializzazione de-

vono fare leva per riuscire a

competere a livello globale, in

Italia sono stati molto carenti.

Se a questo si aggiungono la

lunga recessione e le difficoltà

di contesto del nostro Paese

(regolamenti, burocrazia, fi-

scalità e così via) si compren-

de la drammatica situazione

delle PMI italiane. Eppure le

piccole e micro imprese resta-

no la colonna portante dell’e-

conomia italiana, nonostante

la lunga crisi economica ne

abbia scremato il numero o

abbia condotto molte di esse

ai limiti della sopravvivenza.

Nell’ultima relazione annuale

presentata dal Garante delle

Pmi, Giuseppe Tripoli, al Par-

lamento e al presidente del

Consiglio si legge: “La lunga

recessione ha portato a una

lenta trasformazione del tes-

suto imprenditoriale del Paese.

Dal 2008 al 2013 oltre 2,1 mi-

lioni di imprese hanno cessato

l’attività. Il 2013 è stato l’anno

con il saldo tra imprese iscritte

e cessate peggiore degli ul-

timi dieci. Il mondo artigiano,

struttura portante del Made in

Italy, ne esce in ginocchio: per

il quinto anno consecutivo pre-

senta saldi negativi”. A parte

il calo dei consumi, i motivi di

tale situazione sono ben noti:

in primis le difficoltà di acces-

so al credito, che penalizzano

molto le microimprese italiane

rispetto alle concorrenti tede-

sche e francesi, e i costi ener-

getici (in Italia del 20% supe-

riori alla media UE).

Sarà finita la grande screma-

tura? Quali sono le doti di chi

è rimasto sul campo? Sicura-

mente le imprese che fattura-

no per buona parte all’estero,

che hanno voluto e saputo

affrontare la concorrenza in-

ternazionale proponendo qua-

lità e tecnologia elevata, che

hanno mostrato la capacità

di riorganizzarsi seguendo un

approccio di elevatissima fles-

sibilità. Queste aziende hanno

buone prospettive perché la

R

eport

PMI

e globalizzazione

Il sistema economico italiano ha risposto al

fenomeno della globalizzazione rinunciando a una

complessiva e radicale conversione industriale

verso i settori ad alta tecnologia e conservando

invece i propri comparti tradizionali, valorizzandone

la qualità delle produzioni (Made in Italy)

F

rancesca

P

randi