EON

ews

n.

568

-

ottobre

2013

10

sia sostenibile nel lungo

periodo e che i prossimi

anni siano caratterizzati

da una forte domanda di

rete fissa e mobile, pro-

dotti wireless, smartpho-

nes, tablet, applicazioni

e software per tali appa-

recchi.

“IT Verde” è il tema che

sarà promosso dal pro-

gramma Green Goal, del-

la FIFA, che prevede che

la Coppa del Mondo sia

un esempio di ri-

dotto consumo di

energia e di emis-

sione di carbonio.

Nel segmento dei

cellulari, numerosi

studi internazionali

stimano che i rica-

vi degli operatori

di telefonia mobi-

le continueranno

a crescere (fino a

8,93 miliardi di US$ en-

tro il 2014). Sono possibili

opportunità per fornitori

e gestori di contenuti ac-

cessibili da telefono mobi-

le, m-payment, pubblicità

multicanale e tecnologie

3G, 4G, LTE (Long Ter-

mEvolution) e bluetooth.

Internet è il più grande

canale per la diffusione

di informazioni riguardanti

la Coppa del Mondo 2014

e Pyramid Research sti-

ma un incremento del 9%

l’anno. Esistono piani di

universalizzazione della

rete per le città interne del

Paese.

A maggio 2010 è stato

lanciato il Programa Na-

cional de Banda Larga

(PNBL) volto a estendere

l’accesso alla banda larga

entro il 2014, attraverso

l’adozione di policy pub-

bliche, industriali e rego-

latorie focalizzate su tec-

nologia, reti e riduzione

della pressione tributaria.

L’operatore pubblico Te-

lebras svolge un ruolo

chiave, gestendo una rete

backbone e offrendo ser-

vizi di accesso wholesale

e servizi broadband retail

nelle aree non servite del

paese. TIM Brasile sup-

porta l’adozione del piano

federale per universaliz-

zare l’accesso a Inter-

net anche attraverso una

partecipazione proattiva

al PNBL concretizzatasi

nella recente firma di un

contratto quadro con Te-

lebras per lo sviluppo di

specifiche sinergie e per

la condivisione delle rela-

tive infrastrutture di rete.

Un’altra possibile area di

intervento riguardereb-

be i

trasporti ferroviari

,

come aveva segnalato la

missione Confindustria

Anie del settembre 2011.

“Le ferrovie brasiliane ri-

sultano ancora largamen-

il periodo 2013-2017. Nel

primo quadrimestre 2013,

Fiat ha venduto 178.880

unità (senza contare i

mezzi pesanti), confer-

mandosi leader di merca-

to. Subito dopo troviamo

Volkswagen, GeneralMo-

tors e Ford.

Macchinari

e attrezzature

industriali

Nonostante la forte do-

manda di macchinari e

attrezzature proveniente

dal mercato interno pre-

vista per i prossimi anni,

e considerate le perfor-

mance degli ultimi anni,

l’industria nazionale si

è dimostrata in grado di

soddisfare pienamente

le esigenze di mercato.

La competitività inter-

nazionale delle imprese

localizzate nel Paese è

stata seriamente messa

a repentaglio da proble-

matiche come l’eccessivo

onere fiscale, infrastrut-

ture carenti e i tassi di

interesse più alti al mon-

do. Questo insieme di

fattori, noto anche come

“costo Brasile” ha creato

un ambiente sfavorevo-

le per l’intero settore na-

zionale ed estremamente

favorevole alle industrie

straniere. Tuttavia, l’ap-

prezzamento del Real a

partire dal 2007 ha miti-

gato questa situazione e

ciò risulta evidente anche

dall’aumento delle impor-

tazioni di macchinari.

Telecomunicazioni

e Informatica

Con una popolazione pari

a un terzo di quella del

continente sudamericano,

il Brasile è il più ampio

mercato di telecomunica-

zioni dell’America Latina

e anche la principale me-

ta degli investimenti degli

operatori internazionali.

Grazie al crescente po-

tere d’acquisto dei bra-

siliani, ci si aspetta che

questo trend di crescita

R

eport

segue da pag.9

Brasile: l’economia

Il PIL 2012 è stato pari a 2.252,5 miliardi di dollari USA

ovvero 1.666,42 miliardi di euro (cambio del 23 settembre

scorso).

I servizi producono una quota del 67,6% del PIL, l’industria

il 27,1 e l’agricoltura il 5,3%. Dal 2010, anno di forte ripre-

sa dell’economia brasiliana, il PIL ha un trend positivo ma

decrescente: +2,7% nel 2011 e +0,9% nel 2012 (dati fonte

IBGE Brazilian Institute of Geography and Statistics).

Dal 2006 ad oggi il PIL è praticamente raddoppiato ma le

oscillazioni annuali molto ampie dicono di una certa insta-

bilità del Paese.

Limitando l’osservazione al settore industriale si osserva ad

esempio che dal 2008 al 2012 si sono alternati una cresci-

ta del 4,1% una contrazione del 5,6 e poi ancora crescita

del 10,4 e dell’1,6% per terminare con un 2012 al -0,8%.

Spostando l’attenzione sui volumi di produzione industriale,

dopo l’ottima performance del 2010 le variazioni annue

sono state dello 0,3 nel 2011 e -2,5% nel 2012. In tutto

questo l’industria elettronica ha segnato +0,4% due anni fa

e -11,6% l’anno scorso.

La bilancia commerciale brasiliana è leggermente attiva

con importazioni pari a 223,1 miliardi di dollari nel 2012

ed esportazioni per 242,6 miliardi.

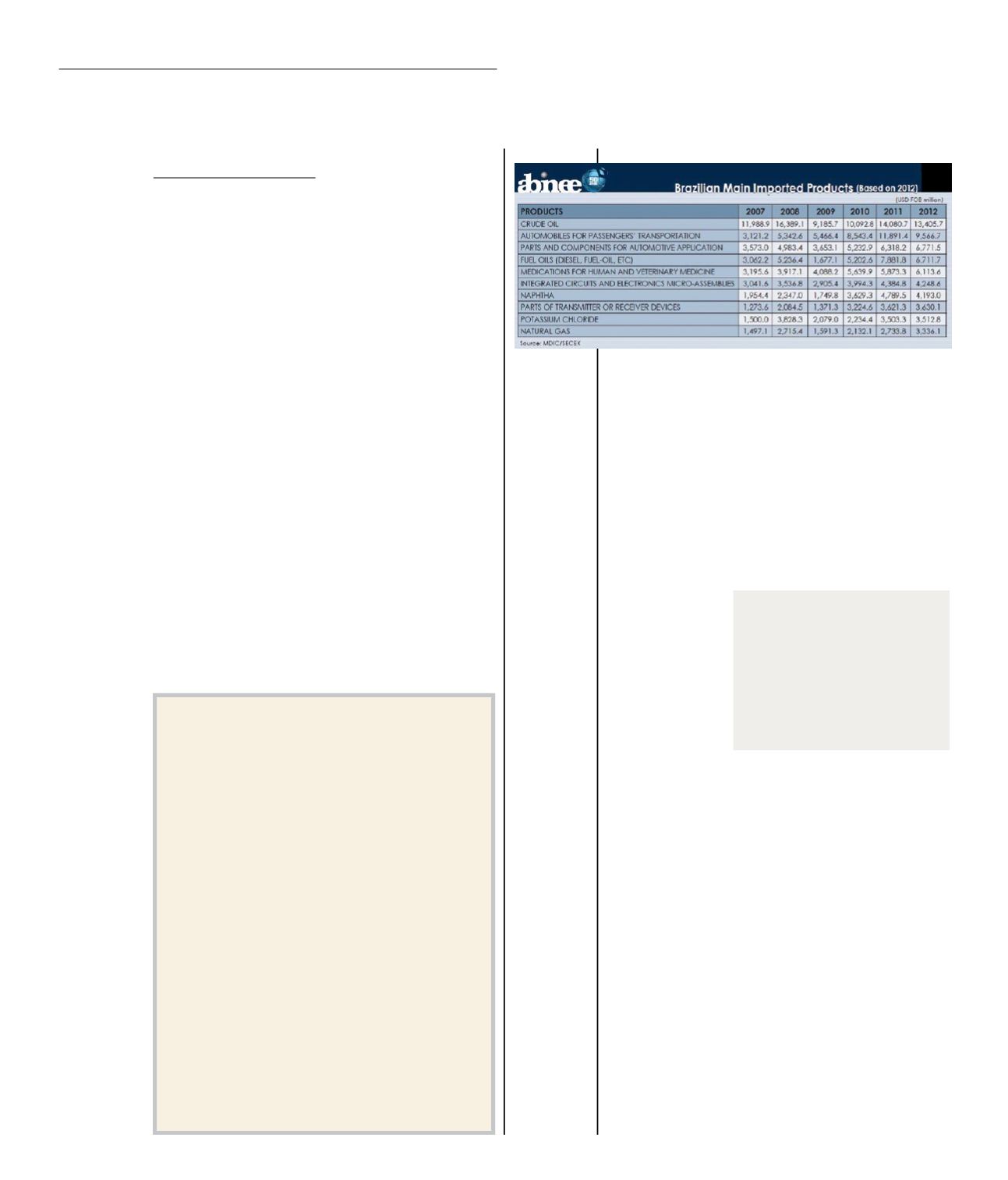

Per quanto riguarda la categorie di beni importate la tabel-

la 1 evidenzia l’importanza che rivestono l’automotive (au-

to e componenti), le telecomunicazioni e i circuiti integrati/

componenti elettronici.

Il Brasile è il più

grande mercato di

telecomunicazioni

dell’America Latina

Tabella 1