EON

ews

n.

568

-

ottobre

2013

7

M

ercati

L’

innovazione nei MEMS

non arriva solo dai nuovi di-

spositivi, ma anche dall’in-

tegrazione di tecnologie

MEMS mature inserite in

nuove applicazioni. Insie-

me ai dispositivi maturi uti-

lizzati per le nuove appli-

cazioni, l’innovazione in

nuovi dispositivi MEMS è

ancora attiva e continuerà

a incidere sulla crescita del

mercato MEMS nei pros-

simi cinque anni. È questo

quanto risulta dal rapporto

sulle

MEMS emergenti. Secondo

il rapporto, questo mercato

sarà trainato dalle applica-

zioni mediche, in particolare

dalla ricerca farmaceutica e

da applicazioni di consumo

attraverso le innovazioni nei

telefoni cellulari. Secondo

la società, la maggior parte

di questa crescita dovrebbe

avvenire dopo il 2015, una

volta che i prodotti saranno

testati e saranno messi in

produzione su larga scala.

Un ostacolo importante oggi

esiste per i nuovi dispositivi:

la fase di riduzione dei co-

sti. La maggior parte delle

aziende MEMS emergenti

sono start-up. Le start- up

con nuovi dispositivi MEMS

quali micro altoparlanti,

messa a fuoco automatica

o celle a combustibile micro

- mirano al mercato consu-

mer per il loro ingresso com-

merciale: mercati di nicchia

che possono consentire la

riduzione dei costi e la pro-

gressiva maturazione del

prodotto devono affrontare

una sfida: la pressione sui

prezzi. L’ambizione di anda-

re velocemente a indirizzare

grandi volumi induce nume-

rose sfide della supply chain

per le start-up emergenti.

Yole Developpement ha

individuato 15 tecnologie

MEMS emergenti che do-

vrebbero entrare nel merca-

to entro i prossimi 5 anni.

La maggior parte di questi

sviluppi sono stati motivati

dall’industria degli smartpho-

ne; dall’industria dell’assi-

stenza domiciliale e dal co-

siddetto Internet delle Cose.

La società sottolinea come

le imprese più piccole po-

trebbero beneficarne molto

ma gli investimenti che met-

tono in campo sono risicati,

allo stesso tempo le imprese

dai grandi volumi si possono

scontrare con forti barriere

commerciali. Comunque,

nonostante la crisi econo-

mica globale, l’industria dei

MEMS ha un futuro forte

grazie all’innovazione. La

differenza la farà il tempo,

il successo commerciale ne

richiede sempre un po’.

R

enato

C

astagnetti

MEMS,

imprese emergenti in rimonta,

nel 2018 segneranno il 10% del fatturato

Nel 2018 il 10% del valore totale delle imprese MEMS

sarà rappresentato dalle imprese emergenti

N

ha pub-

blicato un report che evi-

denzia i principiali trend

nel mercato dei Flat Panel

Display (FPD). Uno dei più

interessanti, dopo lo sposta-

mento verso risoluzioni sem-

pre maggiori avvenuto negli

scorsi anni, è il passaggio di

questo tipo di display da de-

vice come gli smartphone ai

tablet, e anche ai notebook.

Se infatti questo tipo di pan-

nelli ad alta risoluzione prima

erano utilizzati solamente su

alcuni smartphone di fascia

molto alta, ora fanno invece

parte della dotazione anche

di computer e display pubbli-

ci. Gli analisti prevedono una

riduzione dei costi per questo

tipo di pannelli, necessaria

per poter entrare più massic-

ciamente nel mercato consu-

mer che richiede prodotti a

basso costo.

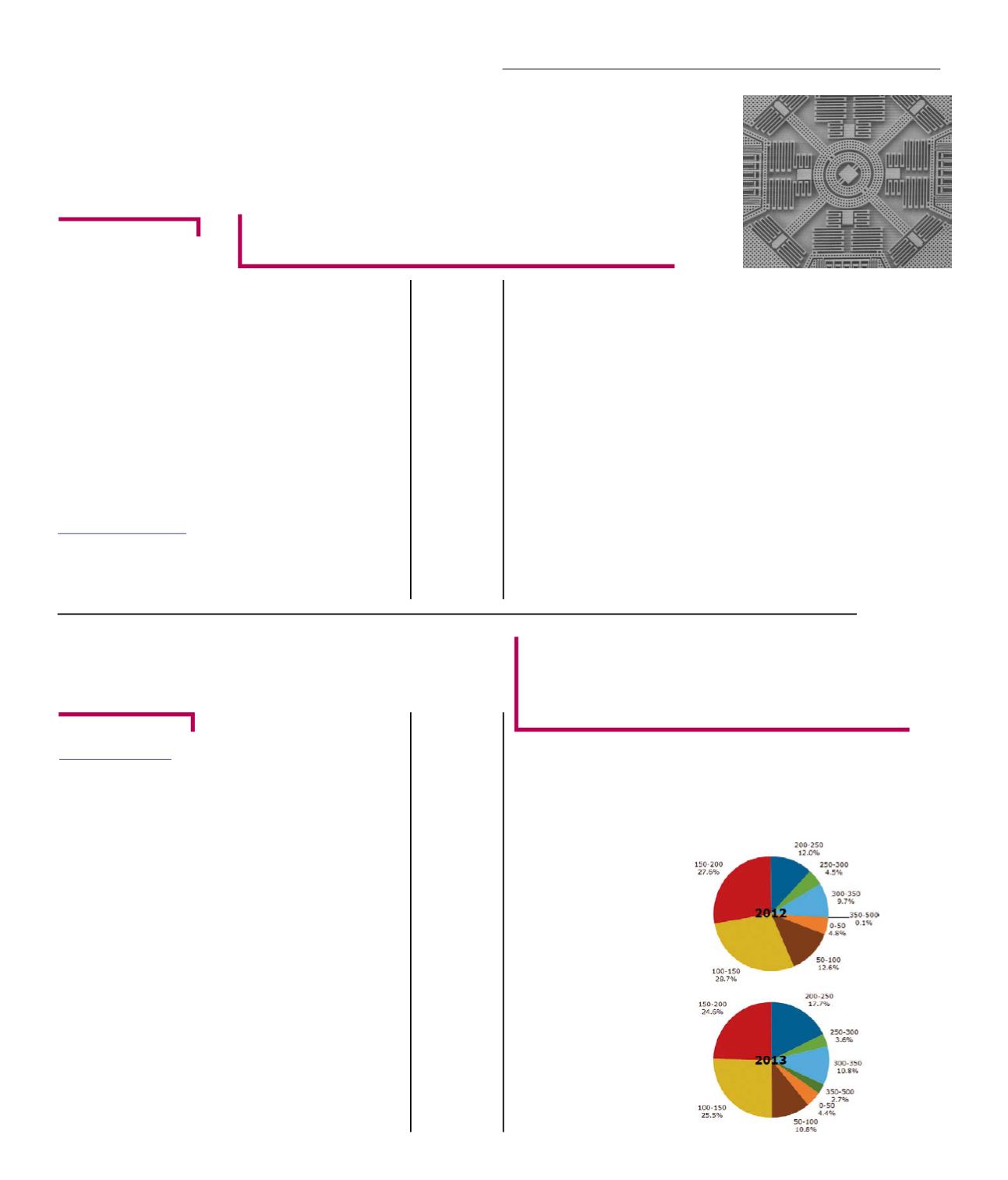

Per quando riguarda più da

vicino i dati di NPD Display-

search, se i display con riso-

luzione di 200 ppi e superiori

hanno raggiunto del 2012

uno share del 26,2% in termi-

ni di unità, si prevede che po-

tranno raggiungere il 34,8%

nel 2013 e il 53,4% entro il

2016.

Gli analisti stimano inoltre

che, a partire dal 2015, gli

FPD con risoluzione di 200-

250 ppi costituiranno la quota

maggiore degli LCD TFT con-

segnati. Tra il 2013 e il 2016.

inoltre, si prevede un raddop-

pio della capacità produttiva

per i pannelli low temperature

polysilicon (LTPS).

Per quanto riguarda gli altri

trend relativi agli FPD ad alta

risoluzione evidenziati nel re-

port di NPD DisplaySearch,

tra quelli più interessanti c’è

uno share delle consegne nel

2013 del 14% di display FPD

HD a 350 ppi per smartpho-

ne, valore che dovrebbe rag-

giungere il 32% nel 2015. Per

i tablet PC, invece, i display

a 250 ppi e oltre dovrebbero

raggiungere uno share nel

2013 del 17% e del 35% nel

2015. I display ad alta risolu-

zioni (Full HD e oltre) nei no-

tebook dovrebbe incremen-

tare lo share tra il 2013 e il

2015 dal 16% al 31%.

Per quanto riguarda, infine, i

monitor per PC desktop, gli

FPD con risoluzione di 2000

punti e oltre dovrebbero rag-

giungere uno share fra il

2013 e il 2015 dal 3% all’8%.

Schermi di dimensioni mag-

giori, quelli da 50” e oltre e

4K×2K UHD che sono diven-

tati disponibili a partire dal

2012, si stima che possano

ottenere uno share del 6%

nel 2013, per arrivare al 24%

nel 2015.

F

rancesco

F

errari

L’evoluzione del mercato

dei display ad alta risoluzione

Gli analisti evidenziano come la domanda di

display ad alta risoluzione si stia muovendo dagli

smartphone a device di dimensioni maggiori,

come tablet e notebook

Andamento

del mercato

dei display

in base alla

risoluzione

(Fonte: NPD

DisplaySearch)