8 / 32

8 / 32

EON

EWS

n

.

602

-

NOVEMBRE

2016

8

L

e spese di capitale (capex) per

i semiconduttori a livello mondia-

le stanno tornando ai livelli mas-

simi raggiunti nel 2011, dopo la

recessione del 2009-2010. A

sostenerlo è

Semiconductor

Intelligence

che ha analizza-

to in dettaglio questo mercato

e i costi previsti dalle principali

aziende del settore per sviluppa-

re, o fornire, asset durevoli per i

prodotti o il sistema.

Le stime di

IC Insights,

fatte in

agosto 2016, indicavano infat-

ti una crescita del 3,5% nelle

spese di capitale, che dovreb-

bero raggiungere i 67,1 miliardi

di dollari nel 2016. Nel mese di

ottobre 2016, le proiezioni di

Gartner

indicavano, invece, una

flessione dello 0,3% nel 2016 e

una stima di crescita del 7,4%

nel 2017, quando si dovrebbe-

ro raggiungere i 69,3 miliardi di

dollari.

In generale, le apparecchiature

per la produzione di semicon-

duttori pesano per circa la metà

delle spese di capitale e posso-

no essere un utile indicatore. Nel

mese di agosto 2016,

SEMI

ha

stimato una crescita del 4,1%

per queste attrezzature nel

2016, con una accelerazione al

10,6% nel 2017.

Le previsioni di ottobre di Gart-

ner indicano, invece, una cre-

posizioni

Intel

,

Samsung

e

TSMC

che negli ultimi cinque

anni hanno totalizzato dal 44%

al 56% del capex complessivo

ogni anno.

In base ai dati di IC Insights,

Samsung dovrebbe avere il ca-

pex maggiore nel 2016, con 11

miliardi di dollari, come è acca-

duto per diversi anni in passato.

Le proiezioni per Intel e TSMC,

invece, raggiungono in entrambi

i casi i 9,5 miliardi di dollari per

il 2016.

Le quattro principali aziende

produttrici di memorie dovrebbe-

ro raggiungere il 37% del capex

complessivo e, dopo Samsung,

prendendo in considerazio-

ne l’anno fiscale 2016 che si è

chiuso a settembre, il capex di

Micron Technology

dovrebbe

essere il secondo maggiore,

con 5,4 miliardi di dollari, segui-

to da quello di

SK Hynix

. La joint

venture fra

Sandisk

e

Toshiba

,

Flash Ventures, dovrebbe rag-

giungere, invece, un capex di

3,5 miliardi di dollari.

Per quanto riguarda le foundri-

es, le quattro aziende principali

pesano per il 26% sul capex

complessivo previsto per il 2016.

Dopo TSMC, l’azienda con il

capex maggiore previsto per il

2016 è

GlobalFoundries

con

3 miliardi di dollari, seguita da

SMIC

con 2,5 miliardi di dollari

e

UMC

con 2,2 miliardi. Da se-

gnalare l’andamento del capex

di GlobalFoundries che nel 2014

ha fatto registrare un valore di 5

miliardi di dollari, riducendo poi

questa cifra ciascuno dei due

anni successivi. SMIC, per con-

tro, ha incrementato il suo capex

mediamente del 50% ogni anno

per raggiungere i 2,5 miliardi di

dollari nel 2016.

Il 23% del capex complessivo

stimato del 2016 del settore dei

semiconduttori è rappresentato

da altre aziende, comunque di

dimensioni ragguardevoli come,

per esempio,

Infineon Techno-

logies

,

NXP

Semiconductor

(compresa

Freescale

),

Rene-

sas Electronics

,

STMicroelec-

tronics

e

Texas Instruments

.

Questa disparità si spiega an-

che con i sempre maggiori costi

legati alla realizzazione di fabbri-

che che spingono le aziende a

dipendere sempre meno da im-

pianti produttivi interni e rivolger-

si invece alle foundries. Da sem-

pre, questo trend non riguarda

comunque Intel che considera

un importante vantaggio com-

petitivo il poter disporre del con-

trollo diretto della produzione e

della tecnologia di processo.

Il capex per i semiconduttori

torna al massimo

L’andamento delle spese di capitale per

le aziende produttrici di semiconduttori

evidenzia una crescita che sta riportando i

valori verso l’alto

F

RANCESCO

F

ERRARI

scita dal 6% al 7% delle attrez-

zature per gli impianti produttivi,

sia per il 2016 sia per il 2017. È

interessante notare però che sia

SEMI sia Gartner non ritengono

che i valori torneranno ai livelli

del 2011. La crescita nel setto-

re delle apparecchiature per la

produzione di semiconduttori

nel 2016 è comunque confer-

mata anche dai dati provenienti

da

Semiconductor Equipment

Association of Japan (SEAJ)

.

Le proiezioni di Semiconductor

Intelligence per il 2016 indicano

che la fatturazione per queste

apparecchiature dovrebbe cre-

scere del 12% rispetto al 2015

e, anche se i valori dovessero

restare fino alla fine del 2017

allo stesso livello di quelli del ter-

zo trimestre 2016, la crescita nel

2017 sarebbe di circa l’8%.

Le aziende

Per molti anni le spese per ca-

pitale nell’industria dei semi-

conduttori ha visto nelle prime

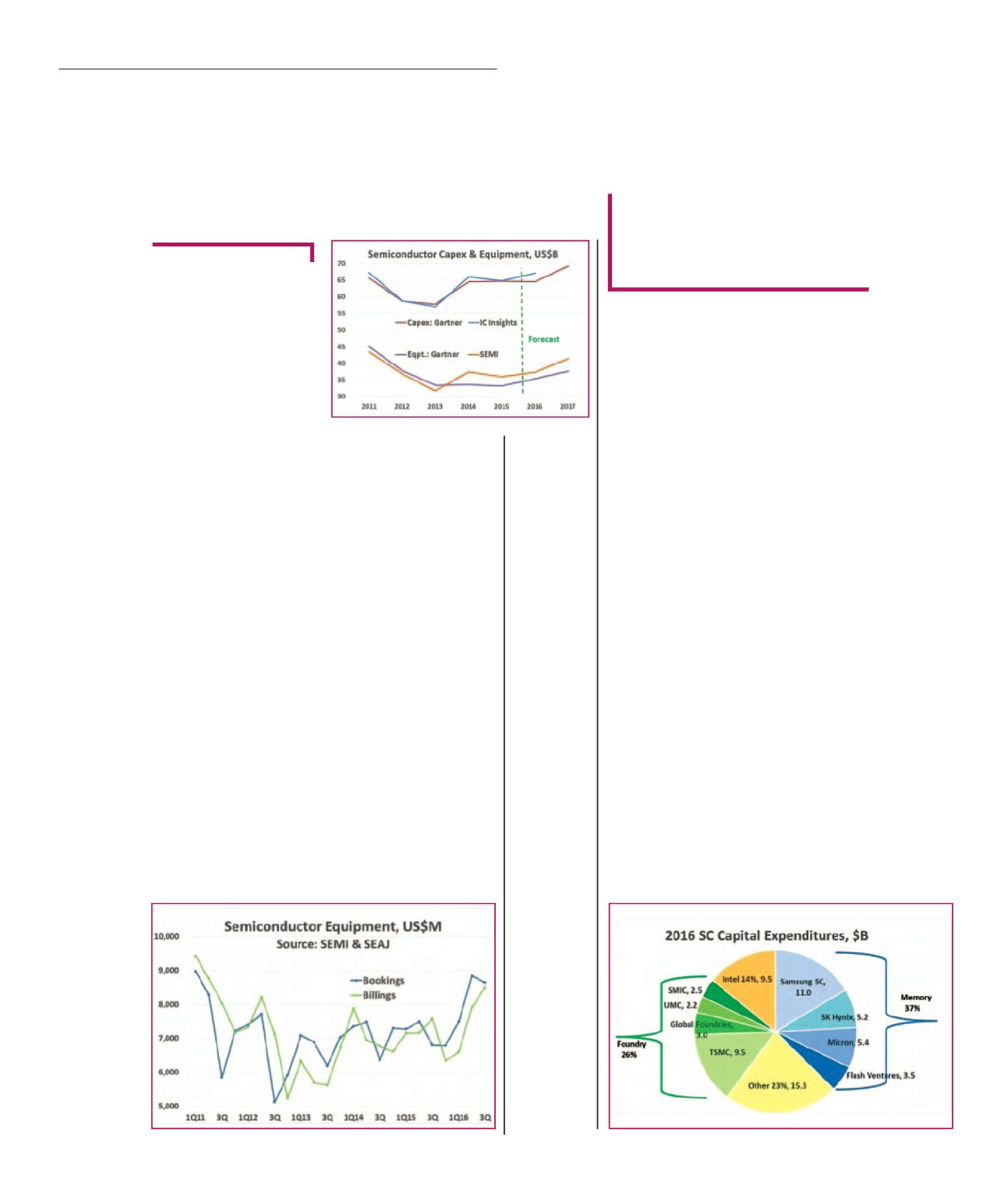

Le stime, in

miliardi di

dollari, degli

analisti per il

2016 sull’anda-

mento di capex

e attrezzature

(Fonte SEMI)

Il posizionamen-

to delle princi-

pali aziende in

base alla spesa

di capitale previ-

sta per il 2016

(Fonte SEMI)

Andamenti di

prenotazione

e fatturazione

delle attrezzatu-

re per semicon-

duttori

(Fonte SEMI)

M

ERCATI