7 / 32

7 / 32

EON

EWS

n

.

602

-

NOVEMBRE

2016

7

I

l report di

DRAMeXchange

,

una divisione di

TrendFor-

ce

, sul ranking dei produttori

di moduli DRAM nel 2015,

evidenzia che lo scorso

anno si è avuta una contra-

zione del 10% del fatturato

rispetto all’anno precedente.

Le vendite si sono infatti atte-

state nel 2015 a 7,9 miliardi

di dollari. Le cause di questa

discesa sono state attribuite

principalmente alla riduzione

dei prezzi di moduli DRAM

per PC.

Nel mercato dei moduli

DRAM, dove il 97% del fat-

turato viene ottenuto dai pri-

Dai motori

ai sistemi PFC

Entrare nei dettagli di un setto-

re così vasto e variegato come

quello dell’elettronica industriale

in una sola pagina è impossibile;

possiamo solo fornire una visio-

ne parziale dell’andamento di

una limitata selezione di alcuni

segmenti che lo compongono,

dando la precedenza alle ana-

lisi di più recente pubblicazione.

BCC Research, in uno stu-

dio dal titolo “Global Industrial

Robotics Market and Volume

Forecast” pubblicato lo scorso

luglio, stima il fatturato globale

2016 del mercato della robo-

tica in 24,9 miliardi di dollari e

pronostica che nel 2021 tale

valore arriverà a 31,5 miliardi di

dollari (per un Cagr 2016-2021

del 4,0%). Cifre che appaiono

meno generose di un analogo

report a firma Renub Rese-

arch, nel quale si pronostica un

fatturato complessivo per l’anno

2022 di ben 37 miliardi di dolla-

ri, il 70% dei quali ascrivibili ai

settori automobilistico ed elet-

trico/elettronico. Il settore della

robotica è uno degli utilizzatori

di servomotori ed azionamenti

elettrici, il cui mercato è stato

analizzato da Marketsandmar-

kets nel recente report “Servo

Motors and Drives Forecast to

2022”: a fronte di un mercato

del valore di 10,26 miliardi di

dollari nel 2015, le previsioni

per il 2022 sono di 15,92 miliar-

di di dollari, corrispondenti a un

Cagr del 6,25%.

E sempre di Marketsandmar-

kets è l’analisi del mercato dei

sistemi automatici di controllo

del fattore di potenza “Automa-

tic Power Factor Controller Mar-

ket Forecast to 2022” pubblicato

a settembre che prende in con-

siderazione i sistemi APFC atti-

vi e passivi impiegati per ridurre

i consumi e le armoniche in pre-

senza di carichi non lineari (in

particolare trasformatori, motori

e macchine industriali in gene-

re). Il tasso di crescita di questo

mercato sul periodo 2016-2022

è del 4,6% e il valore a fine pe-

riodo viene pronosticato in 4,78

miliardi di dollari.

mi dieci produttori e i primi

cinque raggiungono l’87%

del fatturato totale,

King-

ston Technology

è rimasto

il principale produttore nel

2015, seguito, a distanza,

da

Micron Consumer Pro-

duct Group

.

La regina del mercato,

Kingstone, è riuscita a in-

crementare il fatturato in

misura di poco inferiore al

4% nonostante un crollo del

30% del prezzo delle DRAM

per applicazioni PC rispetto

all’anno precedente.

Ramaxel

si è confermato

il primo produttore cinese,

anche se è sceso dal se-

condo al terzo posto su sca-

la mondiale a causa di una

diminuzione del 30% del

fatturato. Il supporto di

Le-

novo

(suo maggior cliente)

e l’investimento in nuove li-

nee di prodotto dovrebbero

contribuire a invertire que-

sta tendenza.

Molti produttori di moduli

stanno cercando di svilup-

pare prodotti strategici o di

diversificare il proprio por-

tafoglio per conferire mag-

giore importanza ai prodotti

basati su NAND flash. Que-

sti stanno anche dedicando

maggiore attenzione a mer-

cati di nicchia, caratterizzati

da margini più elevati, come

ad esempio applicazioni in

ambito industriale ed e-sprt/

gaming.

F

RANCESCO

F

ERRARI

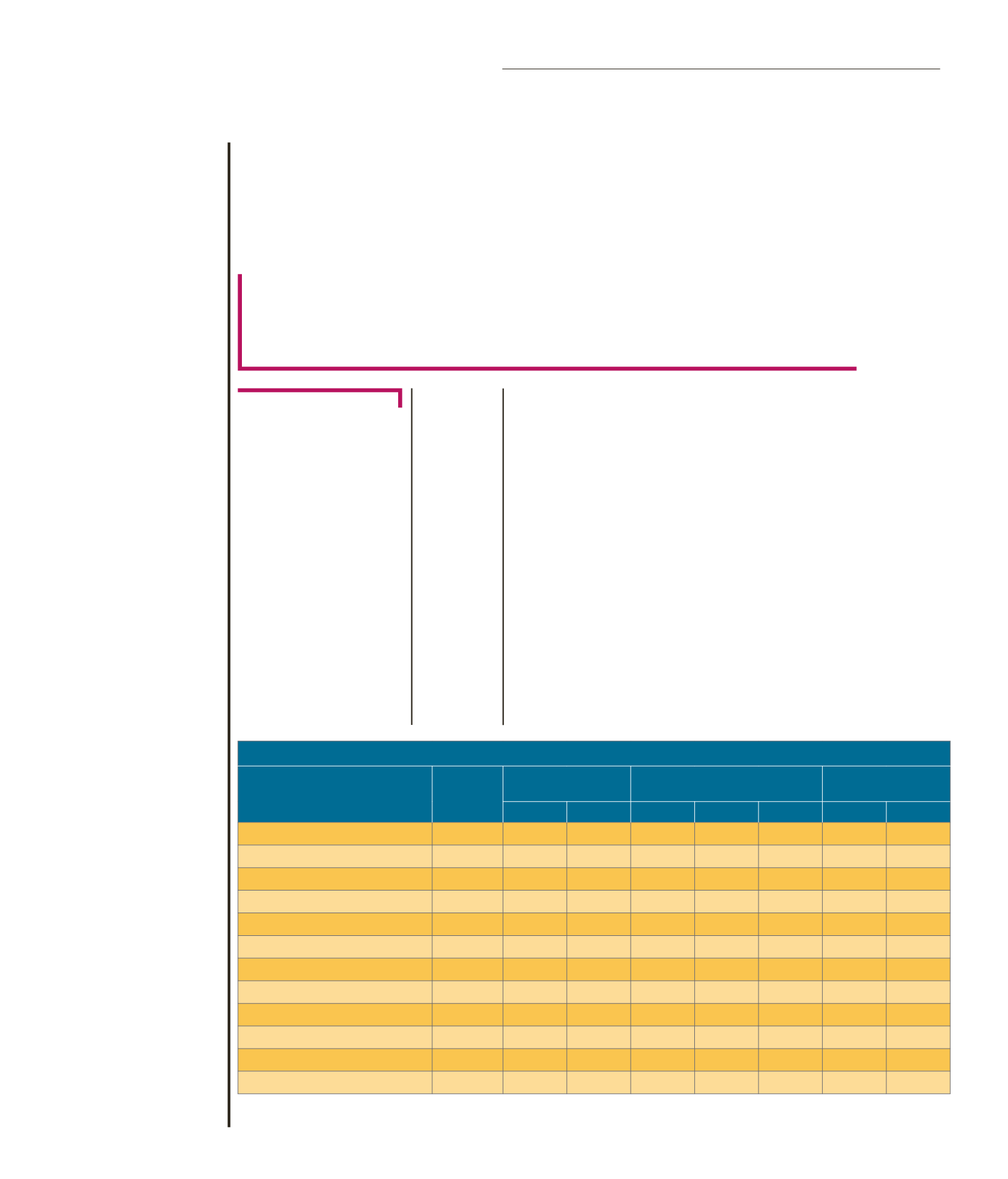

Nel mercato dei moduli DRAM, dove il 97% del fatturato viene ottenuto dai

primi dieci produttori e i primi cinque raggiungono l’87% del fatturato totale,

Kingston Technology è rimasto il principale produttore nel 2015, seguito, a

distanza, da Micron Consumer Product Group

Kingstone conferma

la propria leadership

nel mercato dei moduli DRAM

Il ranking di DRAMeXchange per i principali produttori di moduli DRAM

Company

Country

Global Revenue

Ranking

DRAM Module Gross Sales Revenue

(USD Millioni)

Market Share

2015

2014

2015

2014

YoY%

2015%

2011%

Kingston Technology

U.S.

1

1

5,400

5,200

3.85

68.36

59.00

Micron Consumer Products Group

U.S.

2

5

485

515

-5.83

6.14

5.84

Ramaxel

China

3

2

450

675

-33.33

5.70

7.66

SMART Modular Technologies

U.S.

4

3

350

600

-41.67

4.43

6.81

ADATA Technology

Taiwan

5

4

219

525

-58.30

2.77

5.96

tigo

China

6

8

205

212

-3.30

2.60

2.41

Transcend Information

Taiwan

7

6

194

227

-14.58

2.45

2.58

MA Labs

U.S.

8

7

150

225

-33.33

1.90

2.55

Apacer Technology

Taiwan

9

9

120

199

-39.70

1.52

2.26

Corsair Memory

U.S.

10

10

113

185

-38.92

1.43

2.10

Others

213

250

-14.80

2.70

2.84

Total Revenue

7,899

8,813

-10.37 100.00 100.00

Source: DRAMeXchange, Oct., 2016

Note: As memory module makers’ operations are becoming increasingly diverse, the ranking is based solely on their DRAM module revenues

M

ERCATI