6 / 32

6 / 32

EON

EWS

n

.

602

-

NOVEMBRE

2016

6

Q

uello dell’elettronica industria-

le è un settore vario e comples-

so, sulla cui composizione non

tutti gli attori che si occupano di

analisi di mercato concordano.

Semicast

, ad esempio, non

solo fa rientrare nella propria

definizione di elettronica indu-

striale i mercati dell’automa-

zione di fabbrica, degli aziona-

menti motori, dell’illuminazione,

della building automation e dei

sistemi di sorveglianza, ma in-

clude anche i settori della misu-

ra e collaudo, dell’energia, dei

trasporti industriali e persino

quello medicale. Nello studio

“Assessment of the total availa-

ble market for the Industrial IoT”

pubblicato a fine luglio, gli ana-

listi di Semicast hanno stimato

il fatturato globale complessivo

2015 dell’elettronica industriale

in 800 miliardi di dollari, mentre

gli introiti generati dal mercato

dei semiconduttori per il settore

industriale è stato valutato in 41

miliardi di dollari.

L’analisi di Semicast evidenzia

in particolare il ruolo chiave

giocato dall’Internet delle Cose

(IoT) nell’evoluzione del settore

elettronico degli ultimi cinque

anni e conferma il trend positivo

per l’IoT industriale (IIoT), inte-

sa principalmente come incor-

porazione di intelligenza e con-

nettività in dispositivi industriali

sempre più piccoli e distribuiti.

Si contano in decine di milioni

all’anno i sensori e i rivelatori ai

quali vengono aggiunti chip di

oramai consolidata potenza ma

bassissimo costo – tipicamen-

te microcontrollori a 32 bit da

meno di un dollaro il pezzo, e

soluzioni di connettività senza

fili come Bluetooth LE, ZigBee,

Wi-Fi, LoRa, 6LoWPAN e NFC.

La crescente importanza

dell’IIoT viene confermata an-

che dall’analisi “Industrial In-

ternet of Things (IIoT): Market

Opportunities for Solutions,

Products, and Services 2016

- 2021” che

Renub Research

ha pubblicato a metà ottobre:

si punta a innalzare livelli di

produzione, affidabilità e sod-

disfazione del cliente per mez-

zo dell’applicazione di metodo-

logie IIoT in ambito industriale.

Il valore aggiunto dall’IIoT, se-

condo le previsioni di Renub

Research, verrà nel medio ter-

mine dalla trasformazione dei

prodotti tradizionali in servizi e,

nel lungo termine, dallo sfrut-

tamento ai fini dell’ottimizza-

zione dei processi della pleto-

ra di dati raccolti ad ogni livello

nella produzione e nella vita di

un prodotto. Un tema, quest’ul-

timo, collegato all’incedere

dello Smart Manufacturing che

viene ripreso da un’analisi di

BCC Research

pubblicata lo

scorso luglio da

Electronics.

ca

con il titolo “Smart Manufac-

turing: Tecnologies and Global

Markets”. Le previsioni di fat-

turato per il mercato globale

dello Smart Manufacturing

sono di 392 miliardi di dollari

per il 2020; considerando che

il mercato è stato stimato in

47 miliardi di dollari nel 2015,

questo corrispon-

de a un tasso an-

nuale composto di

crescita del 19,8%

sul periodo 2015-

2020.

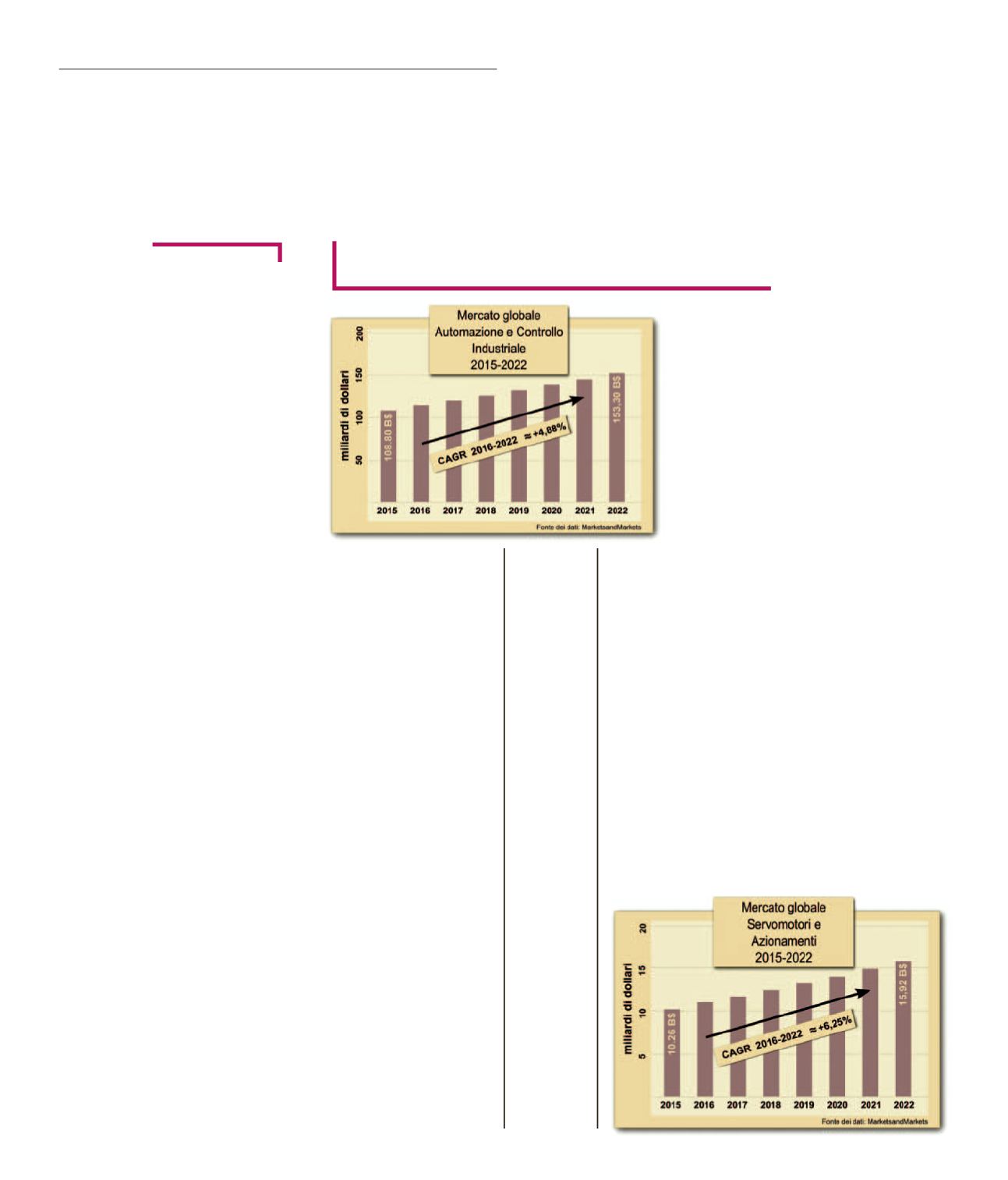

Automazione

e Controllo

Marketsandmar-

kets

ha recente-

mente pubblicato

una serie di ri-

cerche su alcuni

settori connessi

all’elettronica in-

dustriale. Il mercato dell’auto-

mazione di fabbrica e dei con-

trolli industriali, ad esempio, è

stato analizzato nello studio

“Industrial Control and Factory

Automation Market Forecast

to 2022”, pubblicato lo scorso

settembre. Il fatturato globale

di questo settore, che inclu-

de sistemi di controllo PLC e

DCS, sistemi di supervisione

Scada, interfacce HMI e reti di

sicurezza, ma anche piattafor-

me PLM e MES, è stato valu-

tato in 108,80 miliardi di dollari

nel 2015 e si prevede che an-

drà a crescere con un Cagr del

4,88% tra il 2016 e il 2022 per

arrivare quota 153,30 miliardi

di dollari.

I principali fattori di crescita di

questo settore sono da ricercar-

si nella diffusione delle comu-

nicazioni M2M e dell’Internet

industriale e nella crescente at-

tenzione all’incremento dell’ef-

ficienza produttiva e all’abbatti-

mento dei costi di produzione.

Il segmento dominante tra le

tecnologie di controllo e auto-

mazione è quello dei sistemi di

controllo distribuiti (DCS), men-

tre tra i componenti costitutivi è

quello della visione artificiale a

sperimentare il più consistente

tasso di espansione (+10,33%

annuo) sull’intervallo temporale

considerato. Il segmento del-

la Machine Vision si sta infatti

espandendo rapidamente in

diverse realtà industriali grazie

alla crescente adozione di si-

stemi di visione per l’automatiz-

zazione del controllo di qualità

e per i sistemi di guida robotica.

In un documento separato

pubblicato questo ottobre,

“Micro and Nano PLC Market

Forecast to 2022”, gli analisti

di Marketsandmarkets identifi-

cano nella crescente doman-

da di soluzioni compatte di

automazione e nella sempre

più capillare connettività IoT

il fulcro della crescita del par-

ticolare segmento dei micro e

nano PLC. Si tratta di un mer-

cato del valore di 5,58 miliardi

di dollari (dati riferiti all’anno

2015) che viene pronosticato in

crescita con un Cagr del 6,9%

tra il 2016 e il 2022. Parte degli

8,89 miliardi di dollari del fattu-

rato globale 2022 saranno da

ascrivere ai sistemi di domotica

e building automation.

Elettronica Industriale:

l’impronta dall’IoT

Nel vasto e variegato mondo dell’elettronica industriale

si diffonde l’influenza del ‘fenomeno’ IoT

M

ASSIMO

G

IUSSANI

M

ERCATI