10 / 32

10 / 32

In questo caso interviene un

token provider, che invia una

stringa crittografata associa-

ta a quel determinato paga-

mento. Diversamente si può

utilizzare il secure element

del dispositivo stesso, dove

si possono anche salvare

i token. Questo sistema si

può già utilizzare nei POS

con contactless installato.

Per registrarsi al servizio di

pagamento si scarica la app

dal cloud, che è protetta da

misure di sicurezza, come

ad esempio il sandboxing

che sostanzialmente iso-

la dalle altre l’applicazio-

ne HCE al fine di renderla

meno vulnerabile.

Apple Payè il nuovo sistema

di pagamento di Apple pre-

sentato a settembre 2014.

Il sistema permette di ag-

giungere le proprie carte di

credito all’interno di Passbo-

ok per poter effettuare pa-

gamenti in totale sicurezza

grazie ai nuovi iPhone 6 e

6 Plus, che supportano le

tecnologie NFC e Touch ID.

Sarà sufficiente avvicinare

il proprio iPhone o Apple

Watch al POS dell’esercen-

te abilitato per pagare con il

riconoscimento dell’impron-

ta digitale, riducendo così i

rischi relativi alla clonazio-

ne della carta di credito. Il

Touch ID non è una novità,

ad esempio viene utilizza-

to per accedere alle stanze

d’albergo attraverso la pro-

pria tessera su Passbook.

Passbookè un’applicazione

sviluppata sempre da Apple

con la quale si possono ge-

stire biglietti di viaggio, cou-

pon, carte fedeltà, carte di

credito e biglietti per acces-

so a eventi. È ormai chiaro

che Apple sta puntando

molto sulle potenzialità di

questo software, che sta di-

ventando lo standard per i

biglietti digitali.

Apple Pay utilizza un secure

element nel proprio device

per salvare un token, che

viene creato a ogni paga-

mento,

indifferentemente

che avvenga in store con

NFC oppure da remoto. Il si-

stema ha riscosso un buon

successo negli Stati Uniti,

avvantaggiato dal fatto di

avere già in circolazione ac-

count iTunes con una carta

registrata. Già al momento

del lancio 250mila esercen-

ti potevano utilizzarlo e ora

sono oltre 300mila. L’inseri-

mento della carta di credito

può avvenire molto sempli-

cemente scattando una foto

della stessa.

Per pagare si avvicina lo

smartphone al POS tenen-

do sempre appoggiato il dito

sul tasto centrale che fun-

ziona da lettore di impronta

R

eport

segue da pag.9

10

EON

ews

n

.

586

-

maggio

2015

digitale. Salvo diversa scelta

dell’utente, per una spesa

sotto i 25 dollari non è ri-

chiesto un PIN. Il POS rico-

nosce la stringa, la passa ai

circuiti che la detokenizzano

ed effettuano il pagamento,

restituendo conferma all’e-

sercente e alle banche coin-

volte.

Ivano Asaro ha osservato

come Apple abbia avuto la

capacità di scegliere bene

tecnologie già esistenti nel

mondo del mobile payment,

creando una soluzione che

piace all’utente.

Passbook infatti era già sta-

to lanciato nel 2012; la fo-

tografia della carta è una

soluzione ARM CORDIO

radio core IP del 2011,

acquisita poi da Pay Pal; la

tokenizzazione era già stato

messa in atto qualche mese

prima dai circuiti che poi

l’hanno sfruttata.

Negli Stati Uniti inizialmen-

te solo un numero limitato

di banche aveva deciso di

aderire e accettare così la

tokenizzazione delle proprie

carte. Il servizio è affidato

ai circuiti e la fee trattenuta

alla banca ruota intorno allo

0,15%. In Europa si parla di

un possibile lancio nel corso

di quest’anno, ma non è an-

cora chiaro come Apple Pay

voglia approcciare le banche

europee e se il business mo-

del con fee possa essere lo

stesso anche in Europa.

Oltre a quelle descritte in

dettaglio da Ivano Asaro, sul

mercato si affacciano molte

altre proposte che combina-

no in modo a volte originale

le varie tecnologie possibili.

Ad esempio

Samsungha

presentato al Mobile World

Congress di Barcellona una

soluzione che si basa su

NFC, con un secure element

nel cellulare e una magnetic

secure transmission; in que-

sto modo è possibile pagare

anche a un POS non dota-

to di contactless in quanto

il cellulare sa generare un

campo magnetico che simu-

la la modalità di pagamento

POS tradizionale.

Windows, all’interno della

propria strategia orientata

al servizio, sta annunciando

per Windows 10 il supporto

al

“ tap to pay”, oltre a modifi-

che all’NFC e alla possibilità

di gestire tanti nuovi sensori.

La funzione “tap to pay”,

ovvero la possibilità di effet-

tuare pagamenti elettronici

semplicemente avvicinan-

do lo smartphone al POS,

sarà integrata nativamente

in Windows 10. Sarà quindi

sganciata da app di terze

parti o dal servizio fornito

dall’operatore

telefonico,

grazie al supporto all’HCE

(Host Card Emulation) e

con possibilità di gestire i

pagamenti dei circuiti Visa,

Mastercard e American Ex-

press. Windows 10 dovrebbe

arrivare entro l’estate nel-

la versione desktop e entro

l’anno in quella mobile.

Come si comprende, i paga-

menti in mobilità coinvolgono

ormai tutti i possibili attori:

banche, circuiti delle carte di

credito, service provider per

la tokenizzazione, produttori

di smartphone e così via. Il

mercato partirà e crescerà

rapidamente se le varie part-

nership sapranno formulare

proposte convenienti per tut-

ti e convincenti per il consu-

matore. Molto si gioca sulla

capacità di comunicazione

di proposte che devono ne-

cessariamente essere sem-

plici e sicure. Le tecnologie

ci sono.

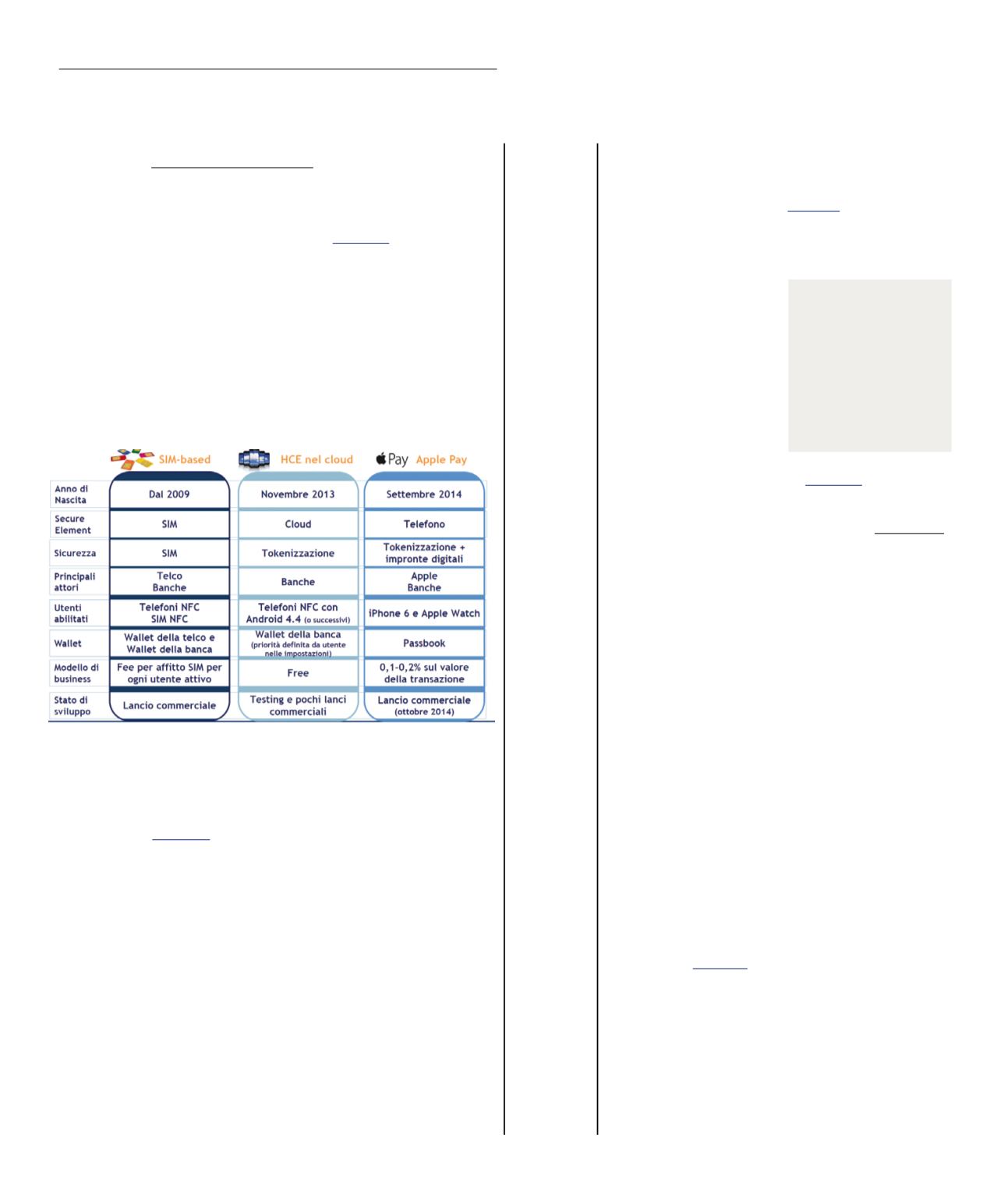

Le catene

del valore a

confronto (Fonte

Osservatorio

Mobile Payment &

Commerce)

I pagamenti

in mobilità

coinvolgono

ormai tutti i

possibili attori