7 / 32

7 / 32

7

M

ercati

EON

ews

n

.

586

-

maggio

2015

N

ella classifica stilata dalla

società di ricerche di mercato

Yole Développemente riguar-

dante i sensori di immagine

Cmos, nel 2014

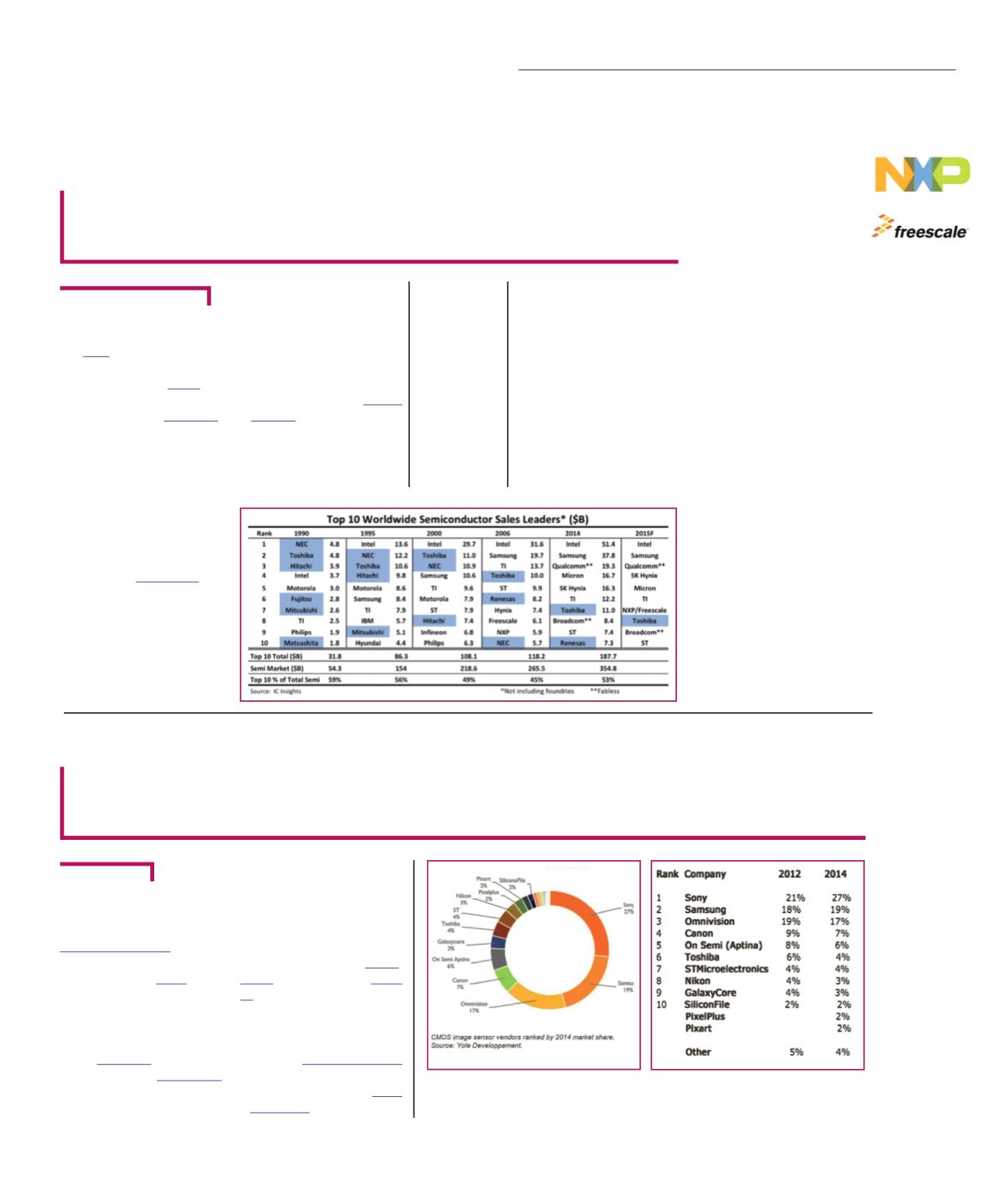

Sonybalza

in vantaggio rispetto ai suoi

competitor aggiudicandosi più

di un quarto del mercato glo-

bale. In seconda posizione tro-

viamo

Samsung ,con il 19%,

che ha superato

Omnivisionche è scesa al terzo posto

in classifica. I ‘primi tre’ con-

tinuano a distanziare gli altri

player del mercato, che hanno

perso quote a favore di Sony

e Samsung. Nel 2014 Sony,

Samsung e Omnivision hanno

infatti ottenuto il 63% della fetta

di mercato, mentre nel 2012

la quota era del 58%.

Canon,

Aptina(oggi in Semi) e

Toshi- bahanno perso il 2% di market

share nei due anni, tanto che

nel 2014 la loro fetta di merca-

to è stata rispettivamente del

7, 6 e 4%.

STMicroelectronicsha mantenuto la sua quota di

mercato del 4%, mentre

Nikone

GalaxyCoresono scesi al 3%

di share.

Sensori Cmos:

aspettative di crescita

Fig. 2 – Classifica delle prime dieci

società attive nel mercato dei sensori

Cmos, per quote di mercato nel 2014

(Fonte Yole Développement)

Fig. 1 – Classifica dei principali

vendor del mercato

dei sensori Cmos nel 2014

(Fonte Yole Développement)

Il mercato dei sensori di immagine Cmos è destinato a crescere a un tasso annuale composto (Cagr) del 10,6%

nel periodo 2014-2020 per un valore di mercato annuo di 16,2 miliardi dollari nel 2020.

Lo si apprende da un’indagine di mercato condotta da

Yole DéveloppementL

aura

G

alli

È

di qualche mese fa la notizia

che

NXP, produttore olandese

di semiconduttori, che vanta

clienti del calibro di

Apple, ha

siglato un accordo di fusione

con la statunitense

Freescale,

in un deal del valore di 16,7

miliardi di dollari. Con questo

accordo si profila la nascita di

un nuovo colosso dei semicon-

duttori, che darà filo da torcere

un po’ a tutti i player del mer-

cato. Secondo l’ultimo aggior-

namento al rapporto Mc Clean

2015 della società di analisi

e di mercato

IC Insights ,tra

le Top 10 società leader nelle

vendite di semiconduttori pros-

simamente vi sarà NXP/ Fre-

escale. La classifica è riferita

al 2014 e comprende le prime

50 aziende attive nel mercato

dei semiconduttori, di circuiti

integrati e le principali foundry,

comprese quelle presenti nei

diversi segmenti di prodotto,

quali memorie Dram, MPU e

così via. Nel 2014, tra i primi

dieci nella classifica dei semi-

conduttori erano presenti solo

due società giapponesi,

Toshibae

Renesas. Supponendo che la

fusione NXP/Freescale sia com-

pletata entro la fine dell’anno, se-

condo le previsioni di IC Insights,

Toshiba sarà la sola società

A

ntonella

P

ellegrini

giapponese tra le top 10, mentre

entrerà la società post fusione

NXP/Freescale. Chiunque cono-

sca il mercato dei semiconduttori

si rende conto che questo è un

grande cambiamento per un Pa-

ese che un tempo era noto per

la sua forte presenza nel merca-

to globale dei semiconduttori.

Un po’ di storia

Nel lontano 1990, i produttori

di semiconduttori giapponesi

esercitavano la loro maggiore

influenza sulla scena mondiale

e potevano vantare ben sei delle

prime dieci posizioni, un nume-

ro che peraltro non è mai stato

eguagliato nel tempo da nessun

Paese (anche se gli Stati Uniti

erano presenti nella classifica

Top 10 con cinque fornitori nel

2014). Il numero delle aziende

giapponesi è poi sceso a quat-

tro nel 1995, a tre nel 2000 e nel

2006, e solo due aziende erano

presenti nel 2014.

Per quanto riguarda la fetta di

mercato delle aziende Top 10,

rispetto al 2006 si è verificato un

incremento: dopo il calo significa-

tivo nel 2006, al 45% sul totale, i

primi dieci ‘top seller’ di semicon-

duttori detenevano una quota del

53% sul totale nel 2014, ancora

sei punti al di sotto della quota

‘record’ del 59% nel 1990.

Poiché un minor numero di forni-

tori è in grado di raggiungere le

economie di scala necessarie per

investire con successo e compe-

tere nel settore dei semicondutto-

ri, si prevede che la quota di mer-

cato dei primi dieci leader nelle

vendite di semiconduttori in tutto il

mondo continuerà ad aumentare

nel corso dei prossimi anni.

Lo scenario post fusione

NXP-Freescale

Cosa succederà quando la fusione tra NXP e Freescale sarà ultimata? Secondo IC In-

sights, la società post fusione scalerà la classifica dei produttori di semiconduttori,

superando la concorrenza giapponese

La tabella

indica le prime

10 società di

semiconduttori

dal 1990