7

M

ercati

EON

ews

n.

566

-

luglio

/

agosto

2013

G

li analisti di

stimano

che il mercato degli IC per tablet

dovrebbe raggiungere circa 27

miliardi di dollari nel 2016. Anche

per il 2013, comunque, i dati so-

no molto interessanti, visto che è

stimata una crescita del 37% per

il mercato di questi componenti,

incremento che dovrebbe porta-

re le vendite a 14,7 miliardi di dol-

lari, dopo una crescita del 77%

nel 2012 e del 190% nel 2011.

Nell’aggiornamento 2013 dell’ “IC

Market Drivers report”, IC Insights

ha incrementato le sue stime per

la crescita dei tablet, in termini di

unità, sino a 190 milioni di sistemi

a livello mondiale nel 2013, dato

che rappresenta un aumento del

62%rispetto ai 117milioni di unità

consegnate nel 2012.

Se da un lato le previsioni di

crescita per i tablet salgono,

dall’altro, quelle dei PC indicano

invece ancora un decremento

per quest’anno. Le stime per le

consegne dei PC nel 2013 sono

state portate infatti a 347 milioni

di unità, che significa circa l’1% in

meno rispetto ai 344milioni di uni-

tà consegnate nel 2012. Le indi-

cazioni di IC Insights evidenziano

che nel 2013 saranno consegnati

190 milioni di tablet contro 150

milioni di PC desktop. IC Insights

precisa però anche che in un no-

tebook c’è un valore in IC di circa

2,3 volte rispetto a quello di un

normale tablet.Il contenutomedio

di un tablet in termini di IC, infatti,

è stimato il 77,5 dollari, e i proces-

sori sono quasi tutti RISC basati

su architettura ARM, mentre PC

e notebook utilizzano processori

x86 prodotti da Intel e AMD. I pro-

cessori per tablet hanno inoltre

un ASP (average selling price)

nettamente più basso di quello

dei processori x86 (circa il 20%

o meno). A questo va aggiunto

che molti tablet utilizzano SoC

con grafica integrata, che riduco-

no sensibilmente il numero di IC

utilizzati e i costi, e dispongono di

una quantità di RAM inferiore a

quella solitamente riscontrabile in

PC e notebook.

IC Insights stima comunque una

riduzione del 2% nelle vendite di

IC per PC dotati di tastiera (de-

sktop e notebook) il cui mercato

dovrebbe attestarsi nel 2013 sui

62,5 miliardi di dollari, un rallen-

tamento sensibile della discesa

dopo il calo del 12% nel 2012 e

del 7% nel 2011. Le vendite com-

binate di IC per PC, tablet, por-

tatili per cloud computing sono

stimate per il 2103 in 77,6 miliardi

di dollari, contro i 74,9 milioni di

dollari del 2012. Aumenta in pro-

spettiva anche la differenza fra le

vendite di tablet e quelle di note-

book, dato che, in termini di unità,

le stime per il 2014 sono di 253

milioni i tablet venduti contro 210

milioni di notebook.

Le previsioni per le vendite di

IC per tablet sono quindi di un

CAGR di circa il 25% nel periodo

compreso tra il 2012 e il 2016,

con un valore di 26,6 miliardi dol-

lari previsti per il 2016.

Le vendite di IC per PC, invece,

si stima che cresceranno con un

CAGR di circa il 2% nello stesso

periodo, per arrivare a 68,5miliar-

di di dollari nel 2016.

munque destinato ad in-

grandirsi: stando a un

studio pubblicato da

entro il 2017

circa un terzo di tutti gli

smartphone in commer-

cio avranno uno schermo

OLED. Lo stesso studio si

dimostra però meno ottimi-

sta per quanto riguarda il

futuro di questa tecnologia

nelle applicazioni TV: se-

condo gli analisti di Lux Re-

search l’adozione in questo

ambito sarà lenta per via

del considerevole aumento

dei costi associato alla pro-

duzione di pannelli OLED

di grandi dimensioni. Per

questo motivo le stime del

mercato OLED per pannelli

TV viene stimato in soli 325

milioni di dollari per il 2017.

Schermi flessibili

Delle varie tipologie di

schermo (tradizionali, fles-

sibili, trasparenti e 3D), il

mercato dei pannelli tradi-

zionali è quello che mag-

giormente soffre gli effetti

di una comprensibile sa-

turazione e in quanto tale

presenta ridotti margini di

espansione. Il segmento più

promettente è invece quello

degli schermi flessibili, se-

guito da quello dei pannelli

3D (+26,1% tra il 2012 e il

2017 in larga parte grazie

alla domanda in ambito me-

dicale).

Gli schermi flessibili sono

una tecnologia da poco

uscita dai laboratori di ricer-

ca e solo di recente i primi

modelli prodotti hanno fatto

capolino come novità nelle

fiere specializzate. Nondi-

meno alcuni dei principali

produttori hanno iniziato a

mettere in commercio i pri-

mi modelli di TV con scher-

mo flessibile e incurvato.

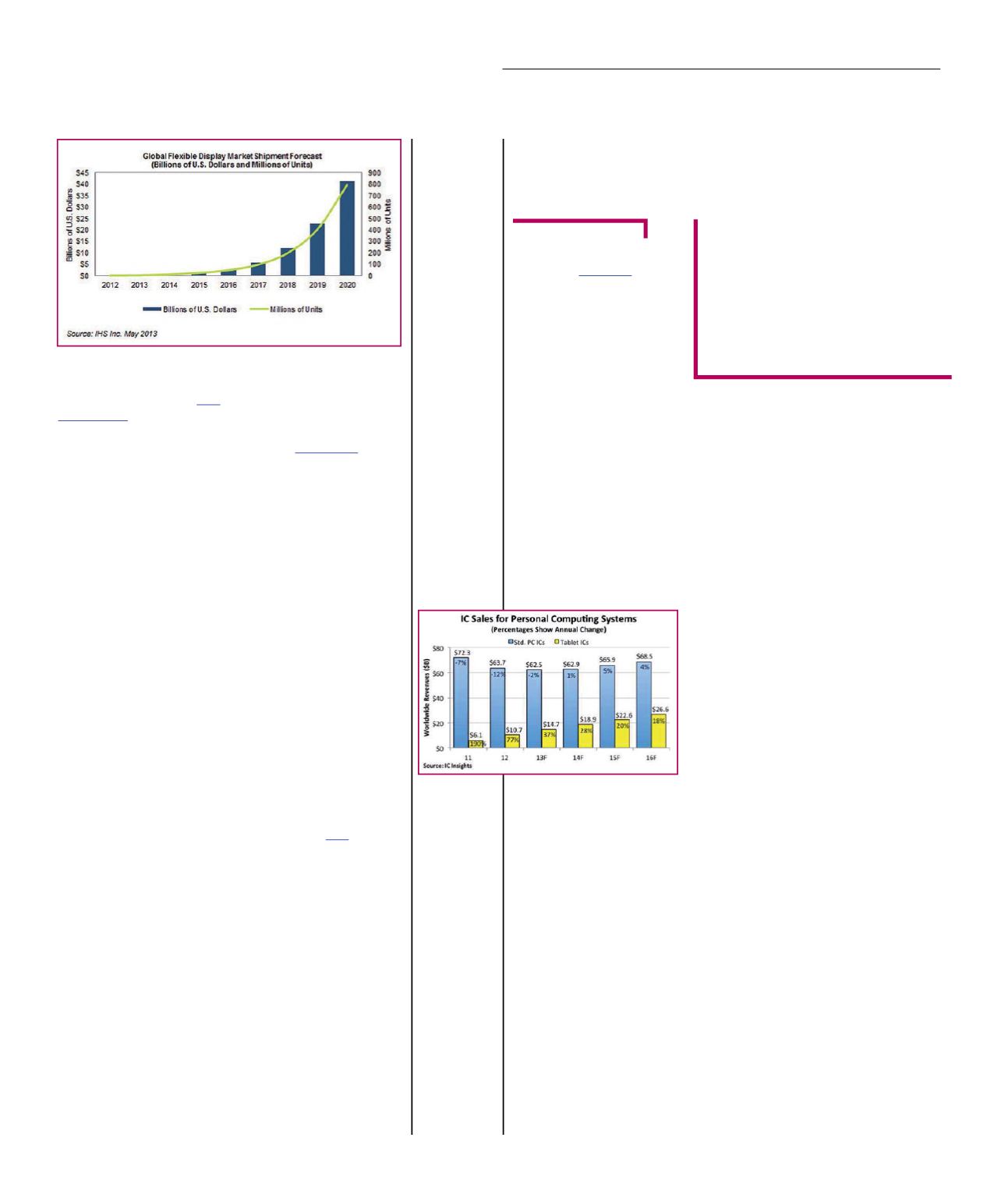

Secondo

il mer-

cato dei pannelli flessibili,

che nel 2013 è stimato in

appena 260,3 milioni di dol-

lari, è destinato a fiorire nel

corso dei prossimi cinque

anni.

Schermi flessibili possono

essere realizzati in tecnolo-

gia LCD, OLED o E-Ink, ma

sono gli OLED quelli con

maggiori potenzialità per il

futuro. Gli analisti di IHS ri-

tengono che i pannelli fles-

sibili OLED diventeranno

la prima scelta in tutta una

serie di prodotti consumer

e non, dagli smartphone ai

tablet, dagli schermi ‘avvol-

gibili’ ai maxischermi fino ai

tabelloni pubblicitari su muri

curvi.

Nello studio “Flexible Di-

splay Technology and Mar-

ket Forecast”,

prevede

che le vendite di schermi

flessibili lieviteranno dai

3,2 milioni di unità del 2013

a 792 milioni di pezzi nel

2020. In termini di fatturato

si tratta di passare da 100

mila dollari per quest’anno

a 41,3 miliardi di dollari nel

2020.

Un altro studio reperibile da

MarketsandMarkets preve-

de, per le applicazioni che

fanno uso di schermi flessi-

bili, un Cagr del 45,1% tra

il 2012 e il 2017, anno in

cui si il fatturato globale do-

vrebbe raggiunge quota 3,3

miliardi di dollari.

Le aspettative

per il mercato

degli IC per tablet

Il report di IC Insights intitolato

“IC Market Drivers 2013”

indica che nel 2013 si prevede

una crescita del 37% del

mercato degli IC per tablet,

mentre quello degli IC per PC

dovrebbe scendere del 2%

F

rancesco

F

errari

Fig. 3

Espansione

degli schermi

flessibili

(Fonte: IHS)