6

M

ercati

EON

ews

n.

566

-

luglio

/

agosto

2013

no sta venendo abbando-

nata da alcuni produttori. È

giusto osservare come gli

alti costi di realizzazione

delle matrici full-LED ab-

biano fatto ricredere diversi

produttori sulla effettiva pro-

fittabilità di questa soluzio-

ne di retroilluminazione, che

ha perso quindi terreno nei

confronti della più econo-

mica illuminazione laterale

(LED edge-lit).

Continua invece il trend ver-

so dimensioni sempre mag-

giori degli schermi LCD:

prevede

un consistente incremen-

to della dimensione me-

dia degli schermi televisivi

a cristalli liquidi nel corso

del 2013: 38,8 pollici con-

tro una media di 36,6 pol-

lici nel 2012. Si tratta di un

incremento doppio rispetto

a quello sperimentato tra il

2007 e il 2011. Quest’an-

no la domanda globale di

schermi LCD di ‘grandi’ di-

mensioni (dai 9 pollici in su)

è destinata, sempre secon-

do gli analisti di Digitimes, a

crescere dell’11,2%, contro

il 3,4% dell’anno scorso. Il

calo nella domanda di PC

ha costretto i produttori a

ridimensionare l’offerta di

pannelli per notebook e

monitor, ridirezionandone

l’attenzione sul mercato dei

tablet.

Guardando alle taglie più

grandi in assoluto, quel-

le dei maxi-schermi, NPD

Display Search rileva co-

me, dopo il primo declino

a doppia cifra (-18%) veri-

ficatosi nel 2012 (anno in

cui si è verificato un crollo

nelle vendite di display al

plasma), questo mercato

si accinga a crescere con

un Cagr stimato del 23%

tra il 2013 e il 2017. Per gli

schermi da 60 pollici e oltre

è stato registrato un incre-

mento dell’89% nel 2012 e

si prevede una ulteriore cre-

scita del 35% quest’anno.

A sorpresa, il mercato dei

display al plasma che si

pensava fosse in procinto di

estinguersi ha fatto registra-

re un leggero incremento

nelle vendite.

Il nuovo che avanza

Nello studio “OLED Di-

splays Market 2012 – 2018”

pubblicato da

viene previsto un tasso di

crescita annuale compo-

sto del segmento OLED

del 31,7% sul periodo

2012-2018. Il fatturato de-

gli schermi organici passe-

rebbe così da 4,9 miliardi

di dollari nel 2012 a 25,9

miliardi di dollari nel 2018,

cifre che vedono un legge-

ro ritocco al rialzo rispetto

alla precedente stima di

31,2% sul periodo 2012-

2017. La maggiore spinta

verso l’adozione della tec-

nologia OLED, al momento

limitati solo a certe fasce di

smartphone e telefoni cellu-

lari, viene dai ridotti consu-

mi energetici di questi pan-

nelli e dalla maggiore soste-

nibilità ecologica derivante

dalla loro biodegradabilità. Il

report di Transparency evi-

denzia come nel 2012

il 71% del mercato

OLED abbia avuto co-

me destinazione telefo-

ni portatili ma prevede

che entro il 2015, con

l’affinamento della pro-

duzione di pannelli di

grandi dimensioni, sarà

il mercato delle TV ad

aggiudicarsi la fetta più

consistente.

Il mercato degli OLED

per smartphone è co-

N

el corso degli ultimi anni

abbiamo assistito a una con-

tinua evoluzione nelle tecno-

logie impiegate nella rea-

lizzazione dei display: dagli

antesignani tubi catodici

agli schermi al plasma, da-

gli LCD illuminati da CCFL a

quelli con illuminazione LED

– laterale prima e con matri-

ce diretta poi – fino a diverse

varianti di schermi basati su

LED, in particolare organici.

Altre soluzioni si sono rita-

gliate uno spazio in partico-

lari nicchie applicative, come

l’E-Ink nel campo degli e-

reader e le tecnologie DLP

(Digital Light Processing) e

LCoS (Liquid Crystal on Si-

licon) in quello dei proiettori.

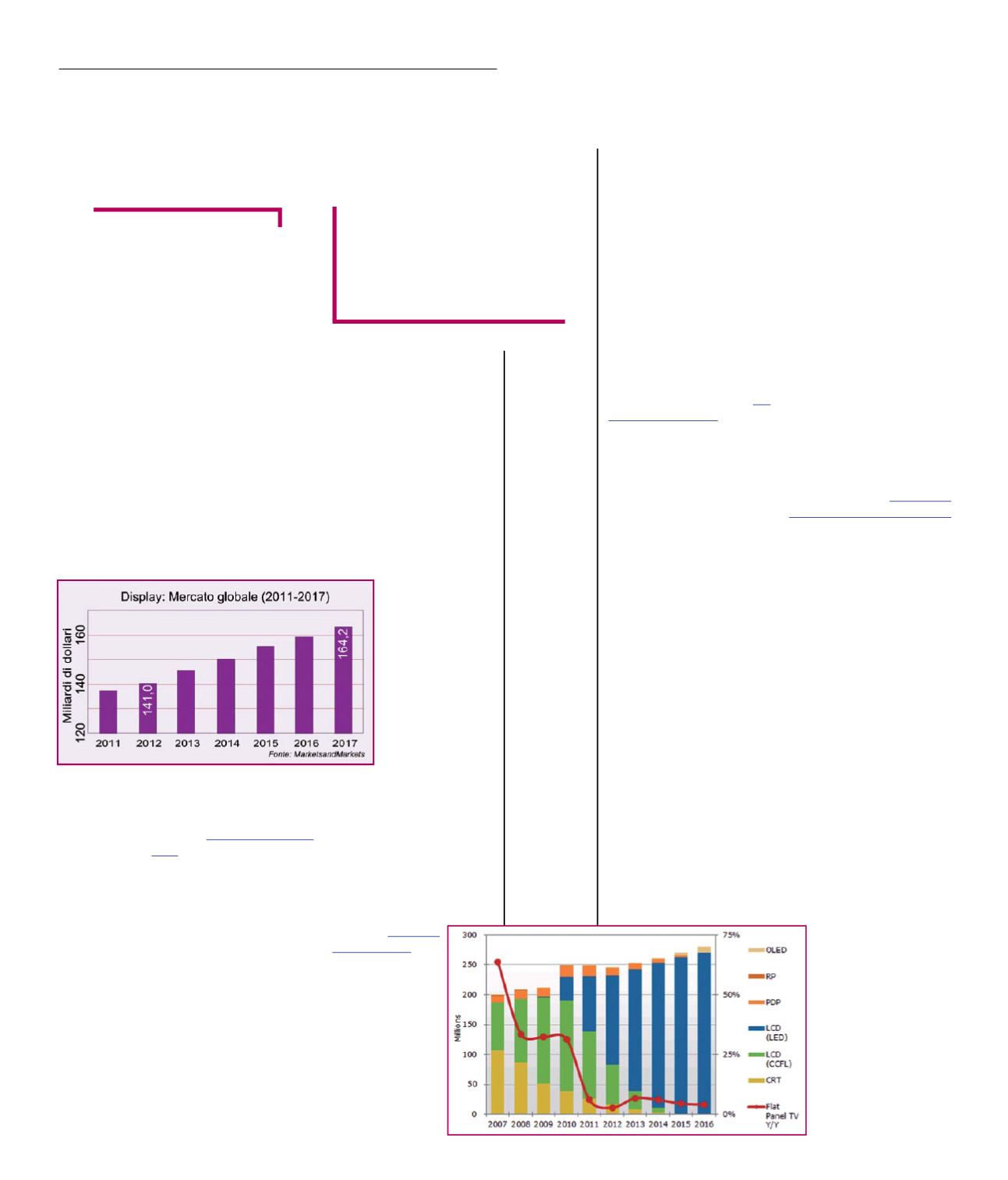

Secondo uno studio pubbli-

cato da

, “Global Display Mar-

ket (2012 – 2017)”, il mer-

cato globale dei display cre-

scerà con un tasso compo-

sto annuale di crescita del

3,1% nel corso dei prossimi

quattro anni per arrivare a

164,24 miliardi di dollari nel

2017. Il mercato più ricco

è quello nordamericano,

seguito da quello europeo

e dalla macro zona APAC;

nel resto del mondo i prin-

cipali contributi al fatturato

globale vengono dal Medio

Oriente e dall’Africa. A do-

minare tra gli ambiti applica-

tivi è, come intuibile, il setto-

re consumer, che nel 2012

ha assorbito il 64,27% dei

pannelli, uno share destina-

to a ridursi leggermente – al

62,71% - nel 2017.

Il segmento LCD, nelle sue

diverse incarnazioni, è quel-

lo dominante in termini as-

soluti ma non è quello che

presenta le maggiori oppor-

tunità di crescita in termini

relativi: le previsioni di Cagr

del 20% tra il 2012 e il 2017

per gli LCD sono infatti am-

piamente supera-

te da quelle di un

Cagr del 30% per

le tecnologie emer-

genti di Oled, E-

Ink, DLP e LCoS.

Attualmente questi

ultimi sono però

ancora dei mercati

di nicchia.

La tecnologia CRT,

oramai praticamen-

te scomparsa nelle

economie avanzate è an-

cora viva a livello mondiale

grazie alla domanda prove-

niente dai mercati emergen-

ti. Si tratta comunque di una

domanda destinata a calare

rapidamente anche in que-

ste aree, come sottolinea-

to da un recente

studio di

LCD incontra-

stati

In ambito LCD si

sta assistendo a

una crescente af-

fermazione dell’il-

l um i n a z i o n e a

LED sulla retroillu-

minazione CCFL,

che già quest’an-

Un futuro

flessibile

Nell’era degli LCD a LED

iniziano ad affermarsi gli

schermi OLED e si prefigura

una nuova era fatta di pannelli

flessibili

M

assimo

G

iussani

Fig. 1

Mercato

globale dei

display 2012-

2017 (Fonte:

Marketsand

Markets

Analisys)

Fig. 2

Evoluzione

delle

tecnologie

dei display

per tv (Fonte:

NPD Display

Search)