8 / 32

8 / 32

do il prezzo di alcuni del loro

prodotti, ma questa strategia

purtroppo non è attuabili da

parte di tutti gli operatori lungo

la supply chain. Per esempio,

fornitori e distributori non pos-

sono aumentare facilmente i

prezzi e quindi devono trova-

re soluzioni correttive di altro

tipo. In scenari come questo

la capacità di prevedere con

precisione le vendite è un fat-

tore sempre più determinante

e, in mancanza di informazioni

dettagliate, le aziende devono

concentrarsi su altri elementi

come le vendite e un migliore

controllo delle spese generali

e amministrative.

Oltre che con le variazioni del

dollaro, le aziende devono co-

munque fare i conti anche con

altri fattori, come per esempio

l’indebolimento del settore ma-

nifatturiero in Cina, problemi

geo politici in diverse aree, la

diminuzione della domanda di

prodotti come smartphone e

PC.

Alcuni, inoltre, ritengono che le

aspettative per l’IoT, un settore

dove molte aziende stanno in-

vestendo in modo rilevante, si-

ano state in parte sovrastimate

e che il mercato non sia ancora

all’altezza delle previsioni. Se-

condo gli analisti, la crescita di

questo settore non ha ancora

avuto un impatto significativo

sul mercato dei semicondutto-

ri con una crescita , secondo

i dati del

World Semiconductor Trade Statistics ,del 3,1% nel

2016, passando dai 343 miliar-

di di dollari di quest’anno a 354

miliardi di dollari.

In generale, considerando

quanto è successo negli scor-

si anni, occorre considerare

anche che le previsioni sono

sempre suscettibili di revisioni

al ribasso. Per il 2015, infatti,

WSTS aveva indicato inizial-

mente una forte crescita, per

il mercato dei semiconduttori,

ma i valori sono stati ridimen-

sionati al 2,3% in agosto dal

3,4% previsto a giugno. Un al-

tro esempio sono le previsioni

per il mercato IT nel 2015, rivi-

ste più volte dalle società spe-

cializzate in ricerche di mer-

cato a causa di fattori come

l’apprezzamento del dollaro,

soprattutto nei confronti di Yen,

Rublo ed Euro, oppure del

rallentamento del mercato in

mercati emergenti come Cina,

Russia e Brasile.

La situazione è decisamen-

te complessa se si considera

che distributori e fornitori di

componenti spesso utilizzano

proprio questi dati per realiz-

zare le loro stime dell’anno

successivo. Queste revisioni

costituiscono di fatto una del-

le principali preoccupazioni di

quanti devono realizzare delle

proiezioni affidabili per le pro-

prie aziende.

In generale comunque le

aziende del settore dei semi-

conduttori conoscono bene le

variabili che condizionano il

mercato e, oltre ai fattori già

citati in precedenza, valutano

anche altri aspetti come per

esempio il consolidamento del

mercato, un elemento que-

sto che sta orientando molte

aziende a prepararsi a una ri-

duzione del numero di fornitori,

service provider e clienti.

Le nuove tecnologie, inoltre,

non sempre sono di aiuto dato

che spesso il loro impatto è

difficile da valutare con preci-

sione, anche se però può ave-

re ampie ripercussioni a livello

finanziario.

S

enza dubbio questo è stato

uno degli anni più ricchi di

eventi nel corso della lunga

storia del mercato dei semi-

conduttori. Se c’è una sola

parola che sarà usata per

riassumere il 2015, allora è

di sicuro questa – consolida-

mento.

Esistono svariati motivi per

cui il livello di attività di fu-

sioni e di acquisizioni è sta-

to molto più elevato rispetto

agli anni precedenti. Alla

base di questo, vi

sono aspetti in alcu-

ni casi tecnologici,

in altri economici.

Tuttavia, ciò che nu-

merosi analisti del

settore hanno iden-

tificato come il moti-

vo più importante, è

dato dalle crescenti

aspettative nutrite

dal mercato verso i

produttori di semi-

conduttori, i quali de-

vono assumere un approccio

più orientato verso la realiz-

zazione di soluzioni comple-

te, piuttosto che limitarsi a

fornire IC. Sulla base di que-

ste considerazioni, esistono

numerose grandi opportunità

che si sono già delineate da

qualche tempo, e che proba-

bilmente saranno tradotte in

realtà nel corso del prossimo

anno.

Nel settore automobilistico,

gli sforzi rivolti alla riduzio-

ne delle emissioni di anidri-

de carbonica e all’aumento

dell’efficienza delle vetture

sta determinando un aumen-

to dell’elettrificazione dei

veicoli. Oltre alla crescente

diffusione dei veicoli elettrici

e ibridi, le funzionalità come

gli alternatori start-stop, le

frizioni a doppio disco, il

cambio automatico a varia-

zione continua di rapporto e

così via, si apprestano tutte

a fornire un contributo signi-

ficativo per massimizzare la

riduzione dei consumi e per

frenare l’impatto dell’inqui-

namento sull’ambiente. In

parallelo, l’integrazione dei

sistemi avanzati di guida as-

sistita (ADAS) all’interno dei

veicoli contribuirà ad assi-

curare la costante sicurez-

za degli utenti della strada,

attraverso l’accesso ai dati

prodotti da diversi

sensori (in partico-

lare dai dispositivi

CMOS per l’elabo-

razione delle imma-

gini), trasferiti grazie

alla connettività ad

alta velocità. La sicu-

rezza del conducen-

te e del passeggero

sarà migliorata per

mezzo di tecnologie

quali la frenata as-

sistita, i sistemi di

mantenimento della corsia, i

sistemi anticollisione, di mo-

nitoraggio dei punti ciechi e

di avviso di cambio di corsia.

Nel tempo ciò faciliterà il pas-

saggio verso i veicoli autono-

mi. Analogamente, Internet

delle Cose (IoT), avrà impli-

cazioni in un’ampia varietà di

settori industriali diversi (in-

clusa l’automazione dome-

stica, la vendita al dettaglio,

i contatori intelligenti, i con-

trolli industriali, la logistica,

il monitoraggio ambientale,

la sanità e così via). Questo

significherà che miliardi di

dispositivi connessi verranno

messi in funzione negli anni

a venire. L’hardware richie-

sto per simili applicazioni

sarà costituito da sensori,

dispositivi per la connettività

Come sarà il

2016?

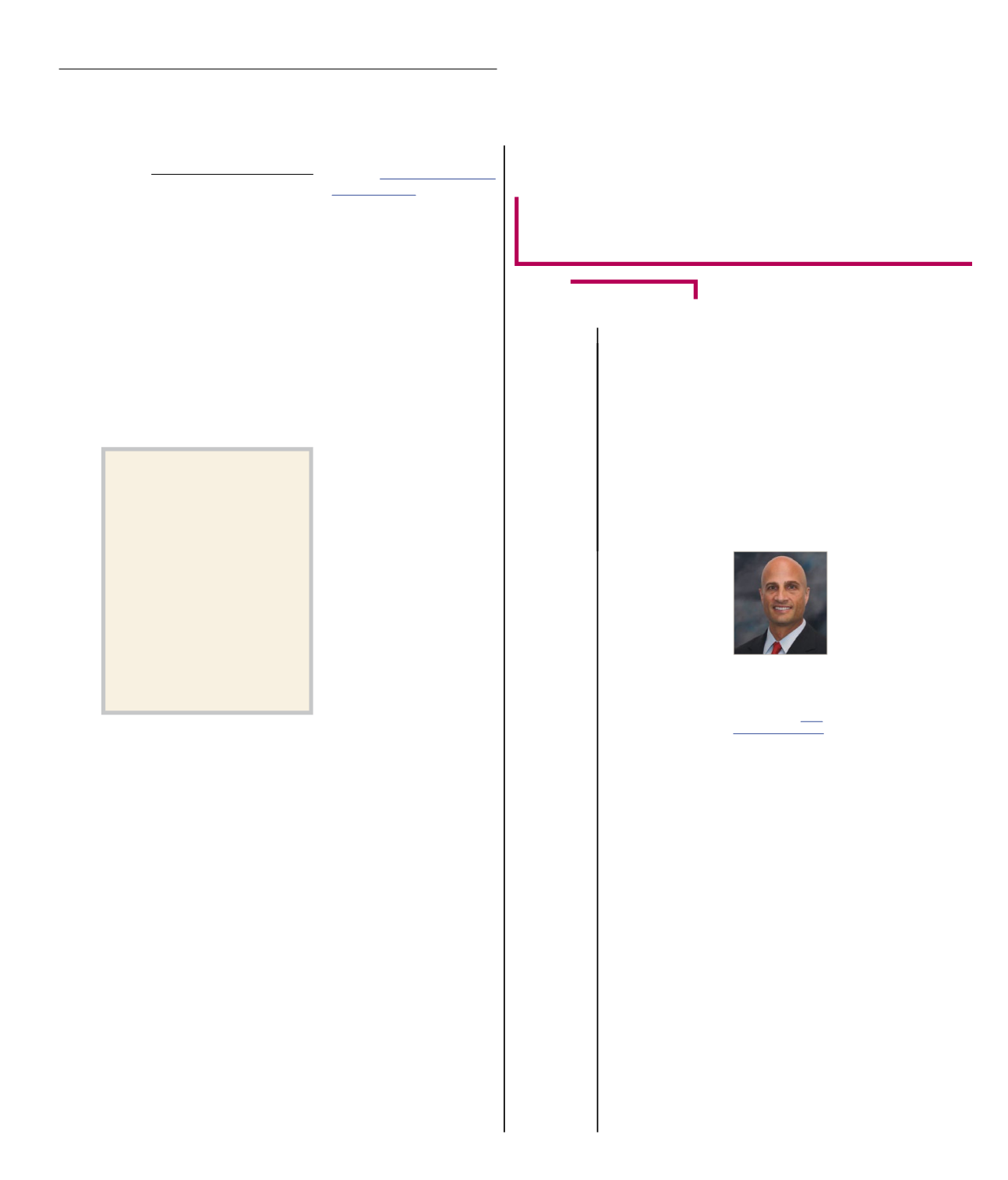

David Somo, vice presidente Strategia e Marketing aziendale

di ON Semiconductor, ha fornito a EONews il suo punto di

vista sul mercato dei semiconduttori

D

avid

S

omo

M

ercati

8

segue da pag.7

Cauto ottimismo

per WSTS

Sebbene, come accennato nell’artico-

lo, le previsioni di WSTS siano state vis-

te al ribasso, nell’ultime stime indicate

dalla società di ricerche nel corso del

recente “Forecast Meeting” di Hong

Kong sono improntate a un cauto otti-

mismo. Esse stimano un aumento del

2,3% del mercato dei semiconduttori

per il prossimo anno, seguito da un più

robusto 3,6% nel 2017. Per quell’anno

il mercato dei semiconduttori dovreb-

be toccare quota 352 miliardi di dolla-

ri. Le previsioni di WSTS sono riassunte

nella tabella.

DAVID SOMO,

vice presidente

Strategia e

Marketing

aziendale di

ON SemiconductorEON

ews

n

.

592

-

dicembre

2015