10 / 32

10 / 32

Q

uanto ‘vale’ il mercato HMI?

Il settore è stato valutato da

Grand View Researchnell’or-

dine dei 2,95 miliardi di dollari

nel 2014, ma con l’aumento

del numero di macchinari per

l’automazione industriale nel

settore manifatturiero questi

numeri dovrebbero crescere

ulteriormente. I sistemi HMI,

con l’integrazione dei softwa-

re di analisi, miglioreranno

ancor più la produttività e la

qualità dei prodotti, andando

a stimolare la crescita. Rima-

ne comunque una sfida im-

portante da affrontare: il costo

di installazione.

Le soluzioni HMI si sono no-

tevolmente modificate, un’evo-

luzione dovuta alle numerose

innovazioni tecnologiche: pen-

siamo agli indicatori a LED,

al touchscreen, al migliora-

mento dell’interfaccia grafica,

all’integrazione del bluetooth

e del wi-fi. Sempre più, questi

prodotti si orientano ai moder-

ni smartphone o tablet, per

esempio migliorando il loro

utilizzo in mobilità e dando

innumerevoli informazioni di-

sponibili e accessibili in tempo

reale. Migliora poi l’ergono-

mia e aumenta la domanda

di schermi ad alta risoluzione,

che consentono di analizzare

il processo in modo più effi-

ciente e approfondito.

Si stima, inoltre, che il pro-

gressivo aggiornamento dei

processori andrà a sostituire

i sistemi tradizionali, un altro

fattore trainante insieme all’a-

vanzamento della tecnologia

a banda larga che si prevede

aprirà significative opportunità

di crescita nei prossimi sette

anni.

Tanti i vantaggi

Quali sono i vantaggi principa-

li nell’utilizzo dei sistemi HMI?

La possibilità di visualizzare

e controllare in tempo reale

i dati d’impianto e dunque la

possibilità di prendere deci-

sioni all’istante, il massimo

rendimento del valore dei dati

d’impianto, e in tal modo la ri-

sfruttare al massimo le poten-

zialità dei dispositivi ad ampio

bang gap (Wide BandGap -

WBG) a livello di aumento del-

le frequenze operative e delle

temperature di funzionamento.

Finora, il mercato dei semi-

conduttori Wide BandGap

(WBG) non è cresciuto velo-

cemente come gli operatori

avevano previsto. Hanno osta-

colato la crescita alcuni fattori,

che tuttora permangono: costi

elevati a livello di dispositivo,

affidabilità, multi-sourcing, in-

tegrazione.

Nonostante ciò, molti program-

mi di R & S sono stati lanciati

negli ultimi anni e alcuni pro-

totipi hanno dimostrato che il

costo del materiale può esse-

re inferiore a livello di sistema

quando si utilizzano dispositivi

WBG.

Per garantire maggiore affi-

dabilità,

Rohme

Creehanno

annunciato nuove generazioni

di dispositivi SiC o piattaforme

caratterizzate da una mag-

giore stabilità. I dispositivi a

tecnologia SiC e GaN vengo-

no sottoposti a test di affida-

bilità per ridurre rischi legati

alla loro adozione. Numerose

aziende hanno ora sviluppato

MOSFET in tecnologia SiC,

tra cui Cree, Rohm,

STMicro- electronics,

Mitsubishie

GE ,garantendo in tal modo la pos-

sibilità di approvvigionarsi da

differenti produttori. Al contra-

rio, il numero di fornitori ope-

ranti sul mercato dei dispositi

GaN è limitato.

L’integrazione di questi dispo-

sitivi, contraddistinti da un’ele-

vata velocità di commutazio-

ne e in grado di funzionare a

temperature elevate, è uno dei

nodi più difficili da sciogliere.

Fornitori e utilizzatori finali di

dispositivi WBG riconsiderano

molti fattori tra cui il packaging

(a livello di modulo e di dispo-

sitivo), l’integrazione del circu-

ito di pilotaggio per il gate e il

progetto della topologia.

Il mercato sembra comunque

essere sempre più fiducioso

per quanto riguarda i disposi-

tivi WBG. Cree, per esempio,

ha creato una spin-off nella

quale convergono le divisioni

power e RF. Allo stesso tem-

po, sono stati fatti investimenti

significativi, nell’ordine dei 100

milioni di dollari, in start up

attive nella tecnologia GaN,

e questo riflette la fiducia e

la volontà degli investitori a

fornire fondi per accelerare le

capacità produttive.

GaN Sy- stemsha investito 20 milioni

di dollari nel 2015,

Exagan6,5

milioni di dollari,

Transphorm70 milioni di dollari.

Tecnologie in gara

Dopo annose discussioni cir-

ca la supremazia dell’una o

dell’altra tecnologia, lo sce-

nario adesso è certamente

più chiaro. I diodi a tecnologia

SiC esistono sul mercato da

circa tre lustri e stanno diven-

tando una tecnologia matura,

che non lascia spazio ai diodi

GaN. I transistor GaN, d’altra

parte, hanno trovato ampia

diffusione nelle applicazioni a

bassa tensione, settore dove

la tecnologia SiC stenta a

penetrare. Esistono transistor

SiC nella gamma 600-3300V,

e rispetto ai dispositivi GaN, i

loro vantaggi a tensioni supe-

riori a 1200V sono ora ampia-

mente riconosciuti. La tecno-

logia GaN sta anche cercando

di entrare nel mercato 600V.

Applicazioni come PFC, carica

batterie di bordo, convertitori

DC-DC per il settore automo-

bilistico saranno quindi i prin-

cipali campi di battaglia per

GaN e SiC nei prossimi anni.

La vera competizione, secon-

do gli analisti, non è tra la tec-

nologia GaN e SiC, ma tra i

dispositivi WBG e le principali

tecnologie basate sul silicio.

In futuro, il mercato non sarà

come dominato da dispositivi

di silicio, come lo è oggi, ma

più diversificato: un mix di

dispositivi realizzati con se-

miconduttori diversi – silicio,

GaN, SiC – e altri in fase di

sviluppo.

HMI,

un mercato

che cambia

Il mercato HMI è in

continua evoluzione

e sempre più le

interfacce si ispirano

ai moderni dispostivi

mobili. Vediamo

quali sono i fattori

che nei prossimi

sette anni andranno

a incentivare la

crescita del settore

A

ntonella

P

ellegrini

segue da pag.9

M

ercati

10

EON

ews

n

.

592

-

dicembre

2015

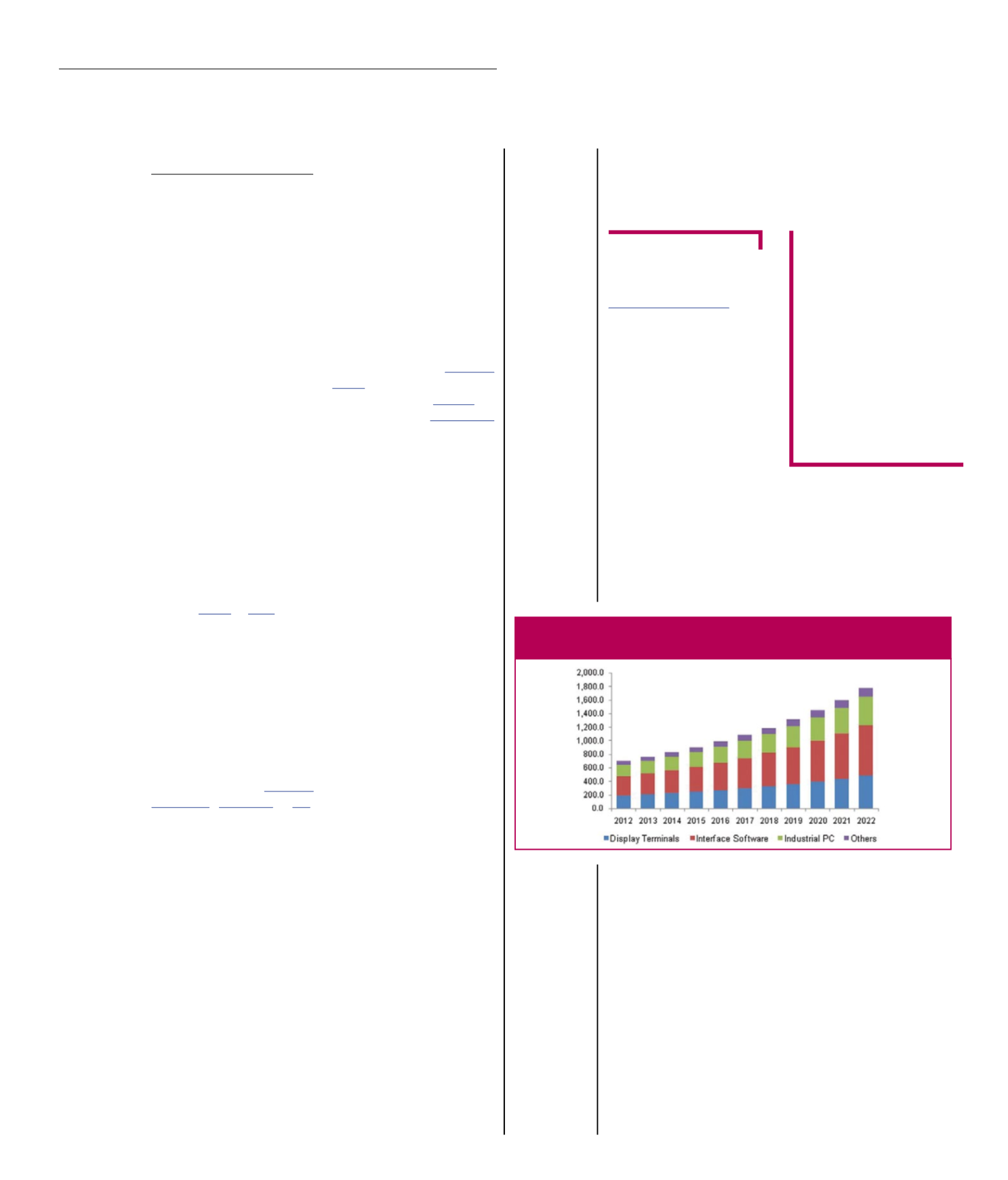

Europe human machine interface market share

by product, 2012 - 2022

(USD Million)