9 / 32

9 / 32

9

che rappresentano l’80% del

mercato, anche in futuro (al-

meno fino al 2020) saranno i

dispositivi più impiegati nelle

maggiori aree applicative, che

comprendono i veicoli elettrici

e ibridi (EV/HEV), i gruppi di

continuità (UPS) e gli aziona-

menti per motori.

Grazie agli inverter per il foto-

voltaico, anche per i transistor

SiC le previsioni sono buone,

mentre per l’adozione di so-

luzioni basate su SiC negli in-

verter destinati al power train

dei veicoli elettrici bisognerà

avere ancora pazienza. Com-

plessivamente, i dispositivi SiC

genereranno un fatturato pari

a 436 milioni di dollari entro il

2020.

Passando alla tecnologia GaN,

il suo potenziale di crescita (in

termini di TAM disponibile) è

molto alto, anche se diretta-

mente legato a due impor-

tanti fattori. In primis, bisogna

vedere il tasso di espansione

delle applicazioni emergenti

a bassa tensione basate su

dispositivi GaN e la “quantità”

di dispositivi GaN che saranno

impiegati nelle suddette appli-

cazioni. Il secondo aspetto da

considerare è l’effettiva pene-

trazione sul mercato dei dispo-

sitivi GaN da 600V.

Yole Développement ha pre-

visto due scenari per il mer-

cato dei dispositivi GaN fino

al 2020. L’analisi si basa sul

tasso di penetrazione della

tecnologia GaN in diverse ap-

plicazioni, tra cui la conversio-

ne DC-DC, sistemi Lidar, ET

(Envelope Tracking), alimenta-

zione wireless, PFC...

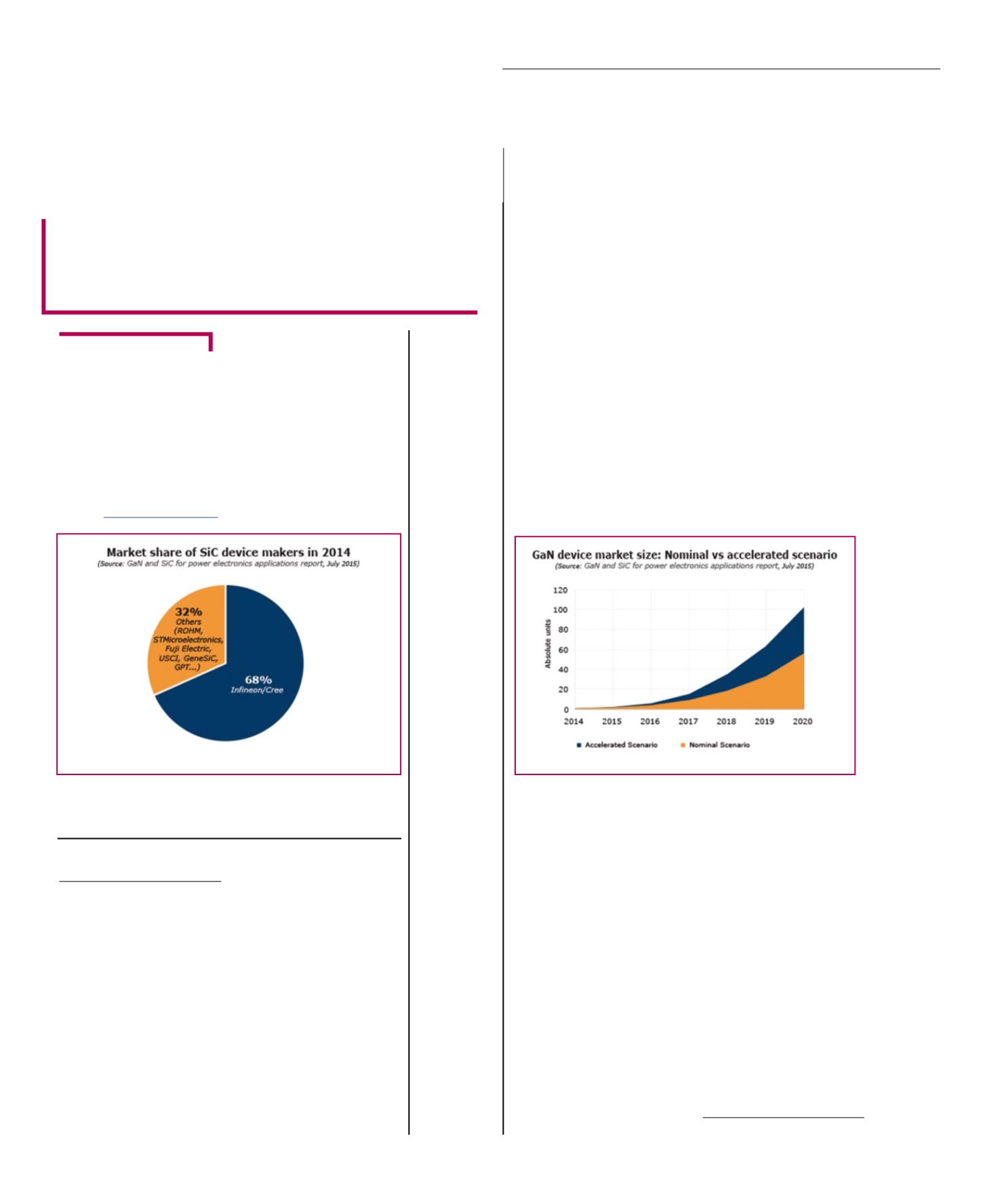

Secondo il primo scenario, a

crescita ‘normale’ la dimensio-

ne del mercato dei dispositivi

GaN sarà di 303 milioni nel

2020. Nello scenario accele-

rato, invece, dove si immagina

che sarà rapidamente adottata

la tecnologia GaN anche nei

dispositivi a bassa tensione e

a 600V, la cifra è decisamente

più alta e nel 2020 il mercato

dovrebbe essere di 560 milio-

ni di dollari. A far da traino al

mercato saranno applicazioni

emergenti, come l’envelope

tracking, l’alimentazione wire-

less e i sistemi Lidar.

In entrambi gli scenari si pre-

vede che le applicazioni a

bassa tensione – sotto i 200V

– andranno a contribuire in

modo massiccio al mercato.

La progettazione di un prodot-

to totalmente nuovo con questi

semiconduttori porterà inevi-

tabilmente a costi superiori

in R&D, che dovranno essere

compensati aggiungendo va-

lore a livello di sistema. Que-

sto potrebbe significare mi-

glioramenti in termini di costi,

dimensioni e condizioni ope-

rative rispetto alle soluzioni su

silicio. Per poter cogliere tali

opportunità, sarà necessario

wireless e via cavo, micro-

controllori e dispositivi per la

gestione dell’alimentazione.

Grazie a una combinazione

di sviluppo organico e di ac-

quisizioni strategiche, corre-

data da investimenti sostan-

ziali di capitali e nella ricerca

e sviluppo, ON Semiconduc-

tor è stata in grado di conti-

nuare a espandere il proprio

portafoglio prodotti. Questo

approccio è stato essenzia-

le per permetterci di conso-

lidare la nostra presenza in

mercati critici e nel fornirci la

titolarità di proprietà intellet-

tuale ad alto valore aggiunto

a completamento delle no-

stre attuali competenze. Di

conseguenza, saremo ora

in grado di servire meglio le

aree applicative emergenti

come IoT e i sistemi ADAS

automobilistici (e molti altri)

– fornendo ai clienti i blocchi

di base fondamentali neces-

sari per metterli in grado di

creare progetti elettronici

avanzati rapidamente e a co-

sti contenuti.

M

ercati

Dispositivi GaN e SiC

nell’elettronica di potenza

Tecnologia SiC o GaN? Secondo gli analisti i

dispositivi basati su queste due tecnologie vedranno

la loro massima espansione nei prossimi anni. Ma

molti problemi restano ancora irrisolti

N

el prossimo futuro, i dispo-

sitivi basati sulla tecnologia al

carburo di silicio (SiC) tripliche-

ranno, mentre per quelli basati

sulla tecnologia al nitruro di

gallio (GaN) si prevede una

crescita esponenziale. Questa

la sintesi di una recente inda-

gine di

Yole Développement,

che indica anche quali sono le

problematiche da affrontare af-

finché queste aspettative pos-

sano effettivamente avverarsi.

Nel 2014, il mercato dei chip

SiC era di oltre 133 milioni di

dollari. Come negli anni pre-

cedenti, PFC (Power Factor

Correction) e PV (fotovoltai-

co) sono state le principali

aree applicative. I diodi SiC,

continua a pag.10

Previsioni di crescita del mercato dei dispositivi GaN: sono

delineati due scenari – crescita normale e crescita accelerata

((Fonte: Yole Développement)

A

ntonella

P

ellegrini

Market share dei produttori di dispositivi SiC

segue

Come sarà il 2016

EON

ews

n

.

592

-

dicembre

2015