7 / 32

7 / 32

7

M

ercati

EON

ews

n

.

592

-

dicembre

2015

L

a consueta definizione dei

prossimi budget annuali que-

sta volta sembra essere un’at-

tività particolarmente com-

plessa. Le stime per il 2016

infatti sono condizionate da

numerose variabili che vanno

dalle incertezze sull’andamen-

to dell’economia globale, alla

limitata visibilità sulla doman-

da, dai problemi geopolitici

alle, non certo ultime per im-

portanza, variazioni dei cambi

delle diverse valute. L’Orga-

nizzazione per la Cooperazio-

ne e lo Sviluppo Economico

(OCSE), per esempio, ha for-

nito le sue previsioni econo-

miche per il 2016 mettendo

in guardia sulla riduzione dei

volumi del commercio a livel-

lo mondiale. I dati dell’OCSE,

infatti, indicano una possibi-

le espansione dell’economia

mondiale nel 2016 del 3,3%,

partendo dal 2,9% del 2015,

ma con un basso volume del

commercio.

Per il settore dell’elettronica

l’andamento sembra essere

analogo. La pressione su que-

sto settore è cresciuta con il

rallentamento dell’economia

cinese, ma anche un dollaro

forte ha contribuito, secon-

do gli analisti, a ostacolare in

parte la crescita delle vendite.

Molti concordano, in base ai

dati del terzo trimestre, che

le vendite avrebbero potuto

essere decisamente maggiori

se non ci fossero state le va-

riazioni del dollaro che si sono

avute rispetto all’anno prece-

dente.

Da un lato ci sono aziende che

possono correggere queste

variazioni valutarie aumentan-

Le previsioni per

l’elettronica

nel 2016

Le incertezze sull’andamento generale dell’economia si

riflettono anche sul settore dei semiconduttori, rendendo

molto complesse le previsioni di budget per il prossimo anno

F

rancesco

F

errari

e provocherà uno sposta-

mento delle preferenze per

il supporto dal vetro ai sub-

strati in materiale plastico

(come il poliimmide).

Il supporto vetroso conti-

nuerà comunque a giocare

un ruolo di rilievo nell’arena

della applicazioni TV, dove

la grandi dimensioni degli

schermi continuano a rap-

presentare un ostacolo all’u-

tilizzo in massa della tecno-

logia plastica.

Il trend positivo per gli

schermi flessibili viene re-

gistrato anche da un altro

studio di IHS che, a maggio

di quest’anno, ha stimato

le quote relative di schermi

Amoled flessibili e rigidi per

il 2015. Le stime di IHS di-

cono che entro fine anno il

numero di schermi Amoled

flessibili supererà l’11% del

numero degli schermi Amo-

led a supporto rigido.

Il passaggio al flessibile è

motivato da un lato dal de-

siderio di differenziare i pro-

dotti con design innovativi e,

dall’altro, dai vincoli di robu-

stezza, leggerezza e bassi

consumi imposti dalle appli-

cazioni indossabili.

La tecnologia Oled fa co-

munque bella figura anche in

ambito TV, con schermi sia

piatti che curvi, nonostante

la concorrenza degli scher-

mi a cristalli liquidi anch’es-

si recentemente convertitisi

alle sagome incurvate.

Il futuro dello schermo curvo

in Europa Occidentale se-

condo uno studio di

Display- Search(ora parte di IHS)

vedrà un picco di vendite di

oltre 8 milioni di unità per il

2016 o 2017.

Le speranze dei produtto-

ri di televisori paiono però

essere riposte in un’evolu-

zione della tecnologia a cri-

stalli liquidi: il miglioramento

della retroilluminazione per

mezzo di punti quantici (QD,

Quantum Dots).

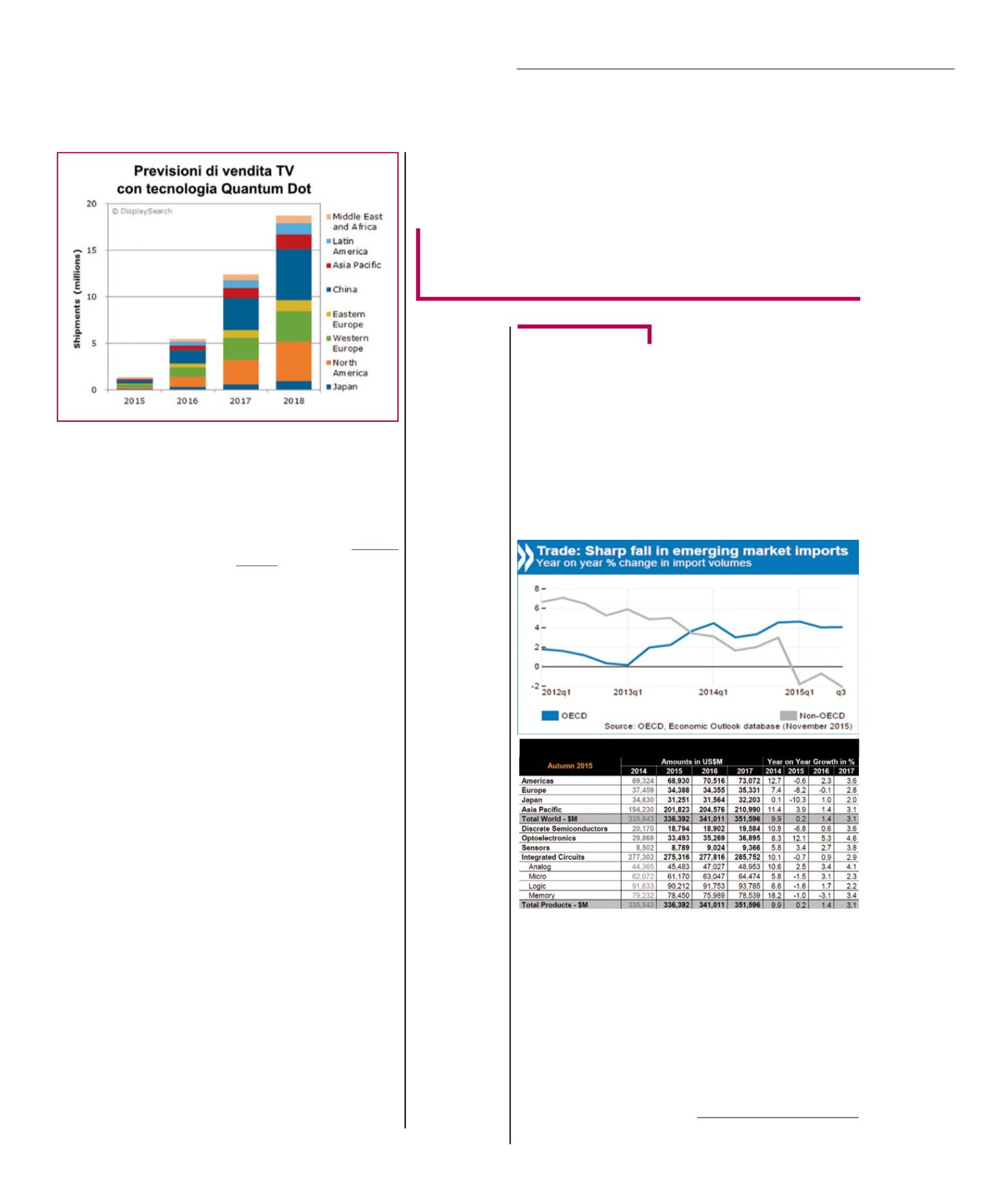

Stando al “Quantum Dot

Technology and Market Fo-

recast Report” stilato da Di-

splaySearch, i colori brillanti

e fedeli che si possono otte-

nere con questa tecnologia

sono confrontabili con quelli

del più costoso approccio

Oled e renderanno il contri-

buto delle TV Quantum Dot

incisivo a partire dal 2018,

con una quota del segmento

TFT che passerebbe dall’1%

del 2015 al 9% nel 2020.

Più marcato sarà il ruolo dei

QD in ambito smartphone,

per via della riduzione dei

costi conseguente la minor

area degli schermi: si preve-

de che la frazione di schermi

LCD TFT che faranno uso di

Quantum Dot passerà dal

3% (stimato) di quest’anno

al 26% nel 2020.

Fonte: DisplaySearch/HIS

continua a pag.8

Previsione andamento mercato semiconduttori

(Fonte:WSTS)