Chip automotive: una svolta epocale

-

- Tweet

- Pin It

- Condividi per email

-

L’industria automobilistica sta attraversando un periodo di radicale trasformazione che coinvolge tutti i fornitori, compresi i costruttori di semiconduttori. In primo luogo, una buona notizia: secondo una recente analisi di Yole Développement, il valore dei semiconduttori a bordo veicolo è destinato a crescere in modo significativo, grazie all’affermarsi di concetti quali auto definite via software, guida autonoma e veicoli connessi. Da qui al 2026, secondo Yole, la crescita su base annua sarà pari al 14,75%. Secondo Eric Mounier, direttore delle attività di ricerche di mercato della società, il valore dei chip a bordo dei veicoli genererà un fatturato di 78,5 miliardi di dollari da qui a 5 anni, contro i 34,4 miliardi fatti registrare nel 2020. Il maggior contributo a questa crescita sarà ascrivibile ai veicoli elettrici.

Sempre più elettronica a bordo

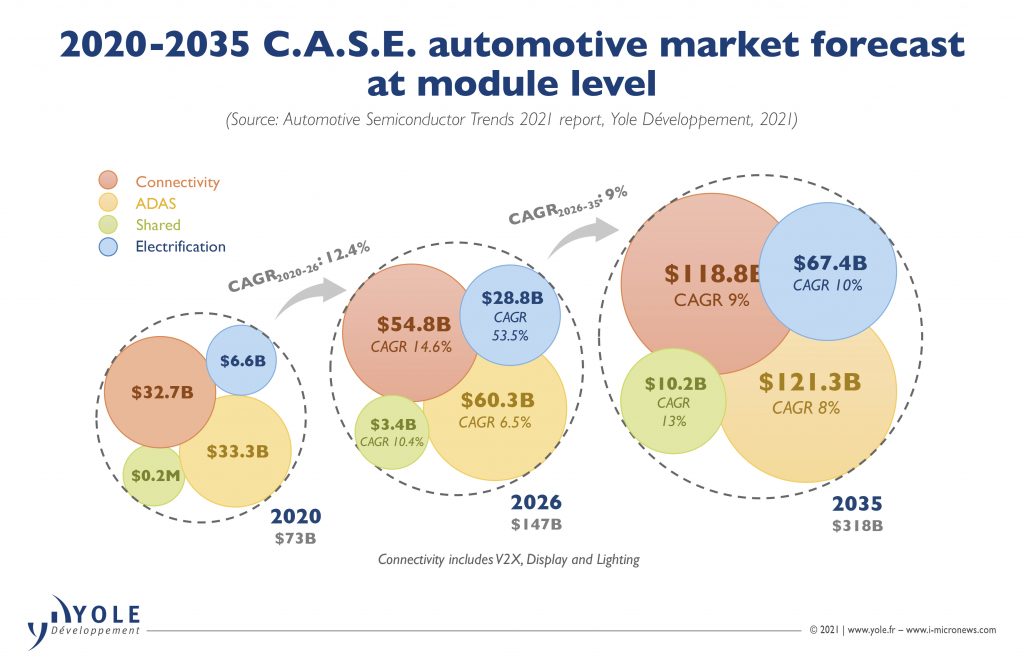

Secondo i dati forniti da Yole, oggigiorno il valore dei semiconduttori in un veicolo è pari a 450 dollari, cifra destinata ad arrivare a 700 dollari nel 2026. I quattro fattori che contribuiranno all’evoluzione delle auto sono raggruppati dall’acronimo CASE (Connectivity, ADAS, Sharing, Electrification). Gli analisti di Yole hanno così riassunto le prospettive di crescita del mercato di questi quattro driver:

Secondo i dati forniti da Yole, oggigiorno il valore dei semiconduttori in un veicolo è pari a 450 dollari, cifra destinata ad arrivare a 700 dollari nel 2026. I quattro fattori che contribuiranno all’evoluzione delle auto sono raggruppati dall’acronimo CASE (Connectivity, ADAS, Sharing, Electrification). Gli analisti di Yole hanno così riassunto le prospettive di crescita del mercato di questi quattro driver:

- Connectivity – si tratta di un mercato che passerà dai circa 33 miliardi di dollari del 2020 ai 55 miliardi previsti per il 2026, con un incremento su base annua del 14,55%

- ADAS – il segmento supererà i 60 miliardi di dollari nel 2026 con un aumento medio su base annua del 6,5% nel periodo 2020-2026

- Sharing – in questo caso nel 2026 si supereranno i 3 miliardi dollari, con un aumento medio su base annua del 10,39% nel periodo 2020-2026

- Electrification – Il comparto raggiungerà quota 28.084 milioni di dollari, con un aumento medio su base annua del 53,45% nel periodo 2020-206

Entro il 2035, secondo le stime di Yole, il comparto CASE genererà un mercato pari a 318 miliardi di dollari.

Evoluzioni tecnologiche

Gli analisti di Yole hanno identificato un certo numero di trend tecnologici per ogni dei quattro fattori appena sopra menzionati. Per quanto concerne la connettività, le future piattaforme di comunicazione V2X per l’implementazione del 5G sono in fase di progettazione e le soluzioni verranno introdotte nel mercato nel 2024.Nel frattempo, sono hanno iniziato a far capolino soluzioni intermedie basate su dual-4G e compatibili con 5G.

Nel campo dei sistemi ADAS (che include il concetto un po’ più ampio di automazione della guida), radar e telecamere saranno certamente i principali tipi di sensori usati dagli OEM, in quanto si tratta di dispositivi capaci di garantire buone prestazioni a prezzi accettabili. Nel mercato negli ultimi anni si sono lentamente affacciati i LiDAR, sensori in grado di fornire una maggiore automazione alle funzioni di guida.

La condivisione dei veicoli sta creando nuovi casi d’uso e richiede l’adozione di nuove apparecchiature tecnologiche per le vetture condivise. In questo segmento stanno emergendo nuove abitudini e la generazione Y richiede caratteristiche quali connettività, comodità e possibilità di scegliere tra diverse opzioni di trasporto.

L’elettrificazione è ovviamente è la punta di diamante di questo processo di trasformazione. Qui gli OEM hanno annunciato piani di investimenti per il prossimo quinquennio per un valore che supera i 250 miliardi di dollari. D’altra parte la tempistica è molto stretta perché nei prossimi 15 anni gli OEM dovranno sviluppare flotte di veicoli completamente elettrici.

La catena di fornitura

Tutti i fattori appena sopra elencati hanno un impatto profondo anche sulla catena di fornitura. L’attuale carenza di chip, l’aumento del contenuto dei semiconduttori nei veicoli e la sempre più massiccia elettrificazione comporteranno invitabili modifiche nella gestione della supply chain: gli OEM devono dialogare direttamente con i produttori di chip, imparare dall’industria consumer e mantenere un “buffer stock”.

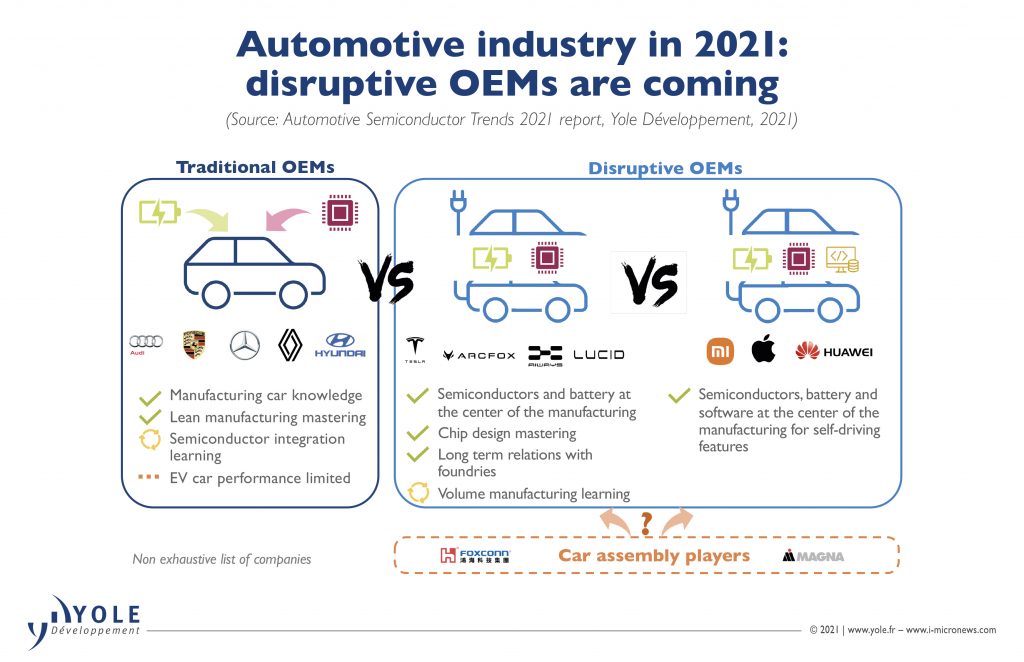

I nuovi player

Lo sviluppo di veicoli elettrici e delle tecnologie per la guida autonoma attirano ovviamente l’attenzione degli OEM e dei principali fornitori di componenti (Tier-1). Nuovi OEM, come Nio, Xpeng e Lucid Motors hanno fatto il loro ingresso in questo settore, mentre altri attori operanti nell’industria dei semiconduttori e consumer stanno valutando questa opportunità.

Lo sviluppo di veicoli elettrici e delle tecnologie per la guida autonoma attirano ovviamente l’attenzione degli OEM e dei principali fornitori di componenti (Tier-1). Nuovi OEM, come Nio, Xpeng e Lucid Motors hanno fatto il loro ingresso in questo settore, mentre altri attori operanti nell’industria dei semiconduttori e consumer stanno valutando questa opportunità.

Nella corsa verso la completa autonomia (di guida) gli OEM con maggiori risorse, come Volkswagen, stanno sviluppando “in casa” il software necessario oppure stanno cooperando (o acquisendo) aziende specializzate nel segmento dei veicoli robotizzati. Altri OEM faranno probabilmente ricorso ai fornitori di prima fascia per lo sviluippo di funzionalità di guida autonoma. Questi fornitori Tier-1 dovranno padroneggiare tecnologie quali telecamere, LiDAR, radar e piattaforme di elaborazione.

Società del mondo dei semiconduttori, come Qualcomm, Nvidia e Intel-Mobileye stanno guadagnando terreno, anche attraverso acquisizioni, nel comparto dei sistemi di guida autonoma. Qualcomm a esempio ha messo sul piatto 4,6 miliardi di dollari per acquistare la società svedese Veoneer.

Nel mercato automotive stanno anche entrando realtà come Apple, Huawei e Xiaomi. In funzione della strategia adottata, queste società potrebbero realizzare solo la sezione relativa alla guida autonoma oppure l’intera vettura elettrica (come sta facendo Huawei). Foxconn, uno dei principali partner della supply chain di Apple, sta cooperando con parecchie altre aziende come Stellantis e sta ampliando il proprio business in chiave automotive.

La crisi scatenata dalla pandemia ha enfatizzato il ruolo sempre più importante dei semiconduttori nei veicoli presenti e futuri. Le aziende provenienti dal mondo dei semiconduttori e consumer sono solide dal punto di vista finanziario e potrebbero acquistare fornitori di primo e secondo livello. Operazioni di questo tipo potrebbero contribuire a ridisegnare l’intero panorama automotive.

Filippo Fossati

Contenuti correlati

-

Mercato automotive: previsioni per il 2025

Mercato automotive: previsioni per il 2025A cura di Wayne Lyons, senior marketing director, Automotive, AMD Il settore dell’automotive è vicinissimo a una trasformazione epocale. Guidata da una convergenza di fattori – incessanti progressi tecnologici, mutevoli esigenze dei consumatori e crescente consapevolezza dell’impatto...

-

DATA MODUL integra un sensore radar nei monitor

DATA MODUL integra un sensore radar nei monitorDATA MODUL offre ai suoi clienti monitor con sensori di presenza basati su radar per applicazioni specifiche. La soluzione proposta da DATA MODUL è disponibile per monitor con schede eMotion UHD-II. La luminosità del display viene regolata...

-

ROHM sviluppa un diodo laser ad alta potenza

ROHM sviluppa un diodo laser ad alta potenzaRLD8BQAB3 è il nuovo diodo laser a infrarossi ad alta potenza (125 W × 8 canali) di ROHM. Questo componente è utilizzabile per l’impiego in sistemi ADAS dotati di LiDAR per la misurazione della distanza e il...

-

I compilatori HighTec supportano l’IP RISC-V di Andes

I compilatori HighTec supportano l’IP RISC-V di AndesHighTec EDV-Systeme, fornitore di compilatori per il settore automotive, ha annunciato il supporto per l’IP RISC-V di Andes nel suo compilatore C/C++ ottimizzato per il mercato automotive. Il compilatore HighTec C/C++ è basato sulla tecnologia open source...

-

Innoscience amplia la gamma di dispositivi GaN

Innoscience amplia la gamma di dispositivi GaNInnoscience Technology ha aggiunto alla sua offerta due nuovi dispositivi con tecnologia GaN da 100V per il mercato automotive. I dispositivi sono siglati rispettivamente INN100W135A-Q (RDS(on),max = 13,5 mΩ) e INN100W800A-Q (RDS(on),max = 80 mΩ) e sono...

-

SiliconAuto adotta PAVE360 di Siemens

SiliconAuto adotta PAVE360 di SiemensSiemens Digital Industries Software ha annunciato che SiliconAuto ha adottato il software PAVE360 per ridurre i tempi di sviluppo per la sua gamma di semiconduttori per l’industria automotive e offrire un ambiente di sviluppo software prima della...

-

I sistemi ADAS e di monitoraggio dell’abitacolo richiedono sensori di immagine protetti contro le minacce informatiche

I sistemi ADAS e di monitoraggio dell’abitacolo richiedono sensori di immagine protetti contro le minacce informaticheLa conformità alla cybersecurity è un requisito indispensabile per i sensori di immagine automobilistici, al fine di evitare che si trasformino in veri e propri ”cavalli di Troia” capaci di penetrare nei complessi sistemi elettronici di bordo...

-

Intel porta le sue GPU Arc nelle automobili

Intel porta le sue GPU Arc nelle automobiliIntel è entrata nel segmento delle GPU discrete per applicazioni automotive presentando la sua prima unità dGPU per questo settore. Le GPU sono quelle con architettura Arc e i prodotti inizieranno a essere distribuiti commercialmente nei veicoli...

-

MCU per automotive: Infineon conquista la vetta

MCU per automotive: Infineon conquista la vettaSecondo i dati forniti da TechInsights, il mercato globale dei semiconduttori per automotive nel 2023 è cresciuto in misura pari al 16,5%, facendo registrare un fatturato pari a 69,2 miliardi di dollari. Infineon e NXP continuano a...

-

Automotive: il ruolo degli FPGA nell’evoluzione della “In-cabin experience”

Automotive: il ruolo degli FPGA nell’evoluzione della “In-cabin experience”Per poter supportare in maniera adeguata l’evoluzione sia della tecnologia sia delle richieste dei consumatori, i produttori stanno sempre più focalizzando la loro attenzione sui dispositivi FPGA, che rappresentano la soluzione ideale per effettuare la regolazione della...

Scopri le novità scelte per te

-

Mercato automotive: previsioni per il 2025

A cura di Wayne Lyons, senior marketing director, Automotive, AMD Il settore dell’automotive è vicinissimo a una...

-

DATA MODUL integra un sensore radar nei monitor

DATA MODUL offre ai suoi clienti monitor con sensori di presenza basati su radar per applicazioni specifiche....

News/Analysis Tutti ▶

-

Si avvicina la 13a edizione di Medi’nov Connection

Si avvicina la 13a edizione di Medi’nov ConnectionMedi’Nov Connection è giunta alla sua 13a edizione, che si terrà al Lyon Convention...

-

Mercato automotive: previsioni per il 2025

Mercato automotive: previsioni per il 2025A cura di Wayne Lyons, senior marketing director, Automotive, AMD Il settore dell’automotive è...

-

MTA acquisice il 60% di EFI Technology

MTA acquisice il 60% di EFI TechnologyLa multinazionale MTA ha annunciato un accordo per l’acquisizione del 60% delle quote di...

Products Tutti ▶

-

KYOCERA AVX: contatti a crimpare STRIPT in due pezzi

KYOCERA AVX: contatti a crimpare STRIPT in due pezziKYOCERA AVX ha presentato i suoi nuovi contatti a crimpare STRIPT in due pezzi...

-

Il primo modulo Wi-Fi 7 di u-blox per l’automotive

Il primo modulo Wi-Fi 7 di u-blox per l’automotiveu-blox ha annunciato la disponibilità dei primi campioni di RUBY-W2, il suo modulo Wi-Fi...

-

Nuovo riflettometro ad alta risoluzione da Yokogawa Test & Measurement

Nuovo riflettometro ad alta risoluzione da Yokogawa Test & MeasurementYokogawa Test & Measurement ha realizzato un nuovo riflettometro ad alta risoluzione. Siglato AQ7420....

{kind=link}