8 / 32

8 / 32

EON

EWS

n

.

605

-

FEBBRAIO

2017

8

L

o scorso anno le batterie

a ioni di litio hanno cele-

brato il 25° anno della loro

introduzione sul mercato.

Da allora, sono rimaste

praticamente immutate e

adottate in una pluralità

di applicazioni nel settore

dell’elettronica di consumo

e, in anni più recenti, nei

veicoli elettrici. Nonostante

il successo di mercato, que-

ste batterie hanno iniziato a

evidenziare i propri limiti in

termini di sicurezza, pre-

stazioni, fattore di forma e

costo. Recenti accadimenti

(

Samsung

) hanno eviden-

ziato i rischi legati all’uso di

elettroliti liquidi infiammabi-

li. Gli elettroliti a stato solido

hanno tutte le potenzialità

per superare questi proble-

mi, particolarmente impor-

tanti in settori quali veicoli

elettrici, dispositivi indossa-

bili e droni. Gli elettroliti a

stato solido non sono una

novità: fin dagli anni 70

erano stati impiegati come

batterie primarie per i pace-

maker. Nel 2011 ricercatori

di

Toyota

e del

Tokio Insti-

tute of Technology

sono

riusciti a scoprire un mate-

riale e base di solfuri con

la medesima conduttività

ionica di un elettrolita liqui-

do. Cinque anni più tardi, gli

stessi ricercatori sono riu-

sciti ad apportare migliorie

tali da rendere appetibili gli

elettroliti per applicazioni di

ricarica veloce e di alta po-

tenza.

I vantaggi delle batterie

a stato solido, d’altron-

de sono innegabili: esse

possono essere più sottili,

flessibili e contenere una

maggiore quantità di ener-

gia per peso unitario rispet-

to alle batterie a ioni di litio.

Senza dimenticare che la

rimozione di elettroliti liquidi

permette di realizzare bat-

terie più sicure e di lunga

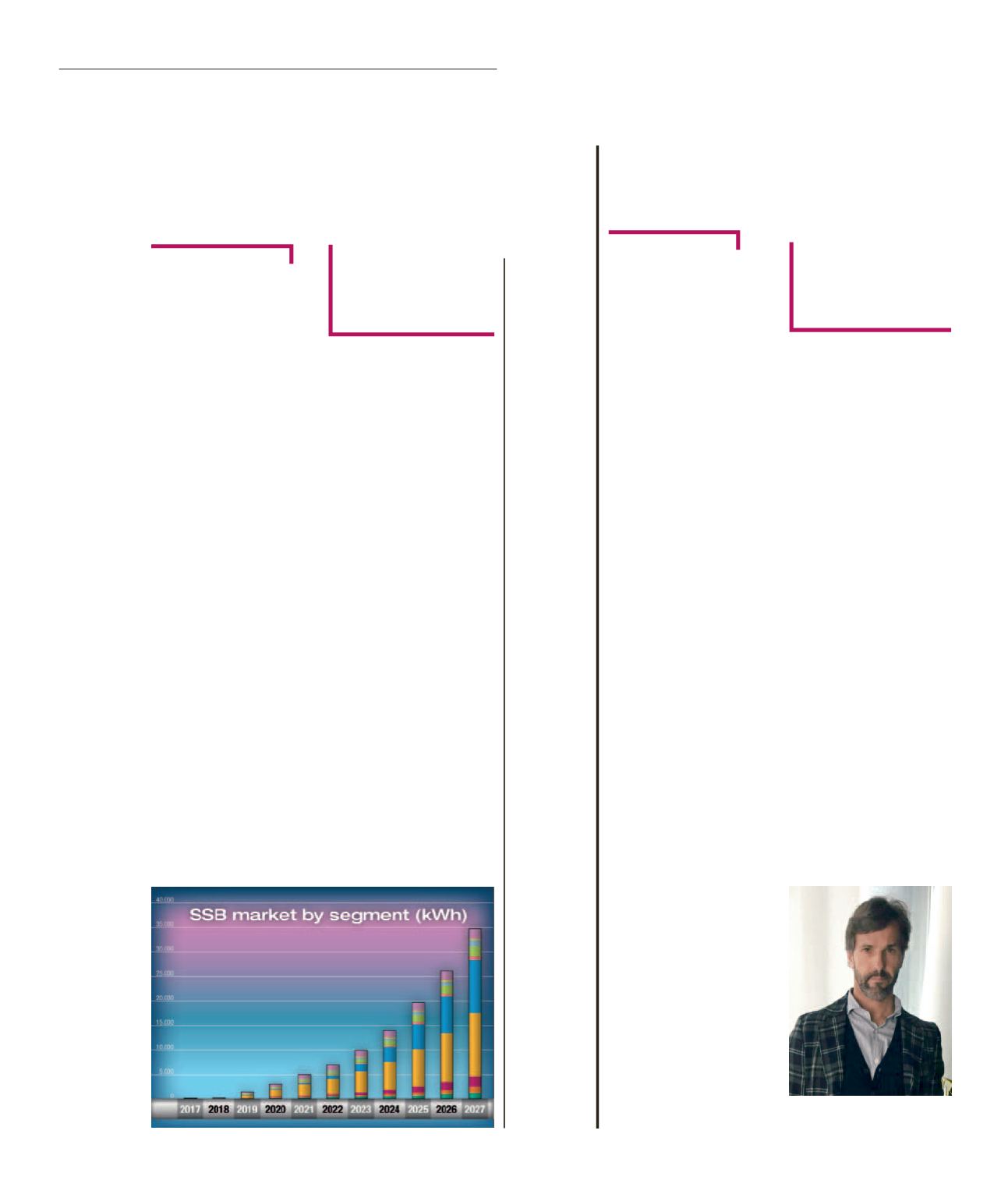

durata. Un recente report

pubblicato da

IDTechEx

ha

evidenziato che il comparto

potrebbe nell’arco di un de-

cennio darà vita a un mer-

cato superiore ai 7 miliardi

di dollari. Uno dei principali

problemi da superare, se-

condo lo studio, è relativo

alla produzione di queste

batterie.

Batterie a stato solido:

un mercato da 7 miliardi

di dollari (nel 2027)

Elettroliti migliori

e più sicuri per

l’industria delle

batterie

A

LESSANDRO

N

OBILE

Andamento del

mercato delle

batterie a stato

solido in termini

di kWk

(Fonte: IDTechEX,

gennaio 2017)

L

e nuove richieste che vengo-

no dalla supply chain in un mer-

cato globalizzato e le migliori

strategie per rimanere competi-

tivi vengono discusse in questo

report da alcune aziende EMS

italiane. Partecipano: Denis

Vigo, amministratore di AGS,

Alberto Bacchin, fondatore di

Alba Elettronica, Paolo Aymon,

sales and marketing manager

di Eutron, Diego Bertocchi, pre-

sidente di SCEN.

Analisti del mercato prevedono

che nel periodo 2015-2020, pur

tra tante incertezze, legate an-

che a situazioni geo-politiche

internazionali, per i produtto-

ri EMS dei Paesi dell’Europa

Occidentale si si manterrà un

trend di crescita dei fatturati

che, seppure non eccezio-

nale, consentirà comunque

di passare da 10,8 miliardi di

euro di ricavi nel 2015 a 11,7

miliardi nel 2020. I produtto-

ri si focalizzeranno sempre

di più sui settori: aerospazio,

difesa, automotive, medicale,

controllo e strumentazione.

Si protrarrà il fenomeno della

continua erosione dei fatturati

derivante dallo spostamento

verso l’Europa dell’Est e il Nord

Africa non solo delle produzioni

a volume per i settori consumer,

computing e comunicazioni, ma

anche di una parte delle produ-

zioni high mix e bassi volumi

negli altri settori sopra indicati.

EONEWS:

Qual è la vostra

visione dei trend di business

nel 2017 e negli anni da qui

al 2020 per la vostra azienda

e per gli EMS dell’Unione Eu-

ropea?

“Credo che il settore EMS rap-

presenterà nel prossimo futuro

un ambito in continua espan-

sione nell’Europa Occidentale,

risponde

Denis Vigo

. Certa-

mente osserviamo uno sposta-

mento delle produzioni verso i

Paesi dell’est Europa, mentre

per quanto riguarda l’area del

Nord Africa ritengo che l’insta-

bilità politica ostacoli ulteriori

investimenti nella zona in un

prossimo futuro”. “Effettiva-

mente le dinamiche sono quelle

descritte – dice

Paolo Aymon

,

e di fatto l’Est Europa e il Nord

Africa sono già delle realtà con

cui confrontarsi. Tuttavia, sono

ancora possibili delle strategie

vincenti quando si riesca a in-

dividuare nel mercato delle nic-

chie distintive. Penso ad esem-

pio a tutto il mondo dell’IoT,

delle smart-grid con applicazio-

ni legate al mondo industria 4.0,

che nei prossimi anni potranno

essere ambiti di protagonismo

per il mondo EMS. Anche nei

settori nominati dagli analisti vi

possono essere delle “sotto-

classi” con applicazioni partico-

lari e distintive, di interesse per

gli EMS; penso ad esempio allo

sviluppo di sistemi per l’HMI nel

settore controllo e strumenta-

zione, che dovranno essere più

“intelligenti” e “connessi”. Ri-

manendo nel contesto “strate-

EMS italiani

a confronto

I cambiamenti nel

mondo dei servizi

di produzione

elettronica

F

RANCESCA

P

RANDI

DENIS VIGO

,

amministratore di AGS

M

ERCATI

-R

EPORT