7 / 32

7 / 32

EON

EWS

n

.

605

-

FEBBRAIO

2017

7

P

revisioni al ribasso da

parte di

Gartner

per quan-

to riguarda la spesa IT, con

una crescita del 2,7% nel

2017. Gartner però mette

in evidenza che le previsio-

ni precedenti puntavano a

un incremento della spesa

IT mondiale del 3%. Que-

sta volta non si tratta di pro-

blemi relativi alla tecnolo-

gia. Le innovazioni ci sono.

Piuttosto sono le incertezze

politiche e finanziare.

“Il 2017 sembrava final-

mente l’anno del rimbal-

zo nella spesa IT. I mega

trend, cloud, blockchain, in-

telligenza artificiale, hanno

fatto la loro parte e questo,

in tempi normali, avrebbe

spinto la spesa IT a una

crescita molto superiore

del 2,7% previsto”, affer-

ma John-David Lovelock,

research vice president di

Gartner. “Tuttavia, alcuni

fattori tra cui l’incertezza

politica nei mercati globali,

hanno favorito una politica

di attesa, e molte imprese

hanno rallentato o bloccato

gli investimenti IT”.

La spesa di dispositivi qua-

li PC, tablet, ultramobile e

telefoni cellulari dovrebbe

rimanere piatta nel 2017, a

589 miliardi di dollari. Solo

nel 2018, secondo la so-

cietà di analisi, il mercato

tornerà a crescere, grazie a

fattori quali il ciclo di sosti-

tuzione nel mercato dei PC,

alla politica dei prezzi e alle

ultime funzionalità dei di-

spositivi ultramobile. I mer-

cati emergenti guideranno

il ciclo di sostituzione per

quanto riguarda i telefoni

cellulari, dove sono sostitu-

iti con maggiore regolarità

rispetto al mercati maturi.

Secondo

l’ana-

lista, il 2017 si

ca r a t t e r i z ze r à

per un divario tra

le società che

spenderanno di

più, sfruttando le

nuove opprotunità,

e quelle che rallenteranno

o bloccheranno le spesa IT.

Gartner ha sottolineato che

le aggressive politiche delle

piattaforme di cloud com-

puting offerte da aziende

come Microsoft, Google e

Amazon fanno prevedere

una crescita del 5,6 % sul

mercato server globale.

Spedizioni flat,

tranne in Asia

Secondo Gartner, le spedi-

zioni di PC, tablet, disposi-

tivi ‘ultra mobile’ e telefoni

cellulari dovrebbero rimane-

re piatte nel 2017. A livello

mondiale, nel 2017 le spe-

dizioni di questi dispositivi

dovrebbero essere di 2,3

miliardi, lo stesso numero

stimato nel 2016. Alla fine

del 2016, vi erano in uso cir-

ca 7 miliardi di telefoni, ta-

blet e PC. Tuttavia, Gartner

non si aspetta una crescita

nelle spedizioni di disposi-

tivi fino al 2018, quando si

prevede un piccolo aumen-

to nelle spedizioni dei mo-

delli ultramobile e di telefoni

cellulari. “Il mercato globale

dei dispositivi è stagnante.

Le spedizioni di telefonia

mobile stanno crescendo

solo nei mercati emergenti,

quali Asia e Pacifico, men-

tre i PC stanno raggiungen-

do il fondo del loro declino”,

dice Ranjit Atwal, research

director di Gartner. “Oltre al

rallentamento nelle spedi-

zioni di dispositivi tradizio-

nali, i prezzi medi di vendita

stanno vivendo un periodo

di stagnazione a causa del-

la saturazione del mercato

e a un rallentamento dell’u-

scita di nuove soluzioni

innovative. I consumatori

hanno meno ragioni per

aggiornare o acquistare i di-

spositivi tradizionali, vanno

alla ricerca di nuove espe-

rienze e di applicazioni più

recenti in categorie quali i

display (HMD), assistente

personale virtuale (VPA),

speaker e indossabili”.

A

NTONELLA

P

ELLEGRINI

del mercato nel suo com-

plesso. Ad esempio, se si

prende il considerazione il

mercato degli oscillosco-

pi, uno studio di

Market

Research Future

, “Global

oscilloscope market by ap-

plication and type” prevede

che tra il 2016 e il 2022 il

fatturato globale generato

dagli oscilloscopi di ogni

genere per applicazioni in-

gegneristiche, automotive,

medicali, elettroniche e di

telecomunicazioni cresce-

rà con un Cagr del 9 per

cento circa per arrivare a

sfiorare a fine periodo i 3

miliardi di dollari. A domi-

nare in termini di volume

e percentuali di crescita è

l’area APAC, che viene se-

guita dal Nord America per

fatturato e dall’Europa per

rapidità di espansione.

Un’altra categoria di stru-

menti

particolarmente

richiesta è quella degli

analizzatori di spettro, il

cui mercato 2015 è sta-

to stimato dagli analisti di

Markets and Markets in

999,2 milioni di dollari; nel

report dal titolo “Spectrum

Analyzer Market by Offe-

ring, Type, Range, Form

Factor, Network Techno-

logy and End-user Indust-

ry” si avanza la previsione

di un’espansione con un

Cagr dell’8,48% tra il 2016

e il 2022, anno in cui ver-

rebbe generato un fatturato

complessivo di 1750 milioni

di dollari.

Come logico attendersi, lo

stimolo per questo parti-

colare segmento del mer-

cato T&M proviene dalla

crescente domanda di tec-

nologie wireless, dall’inar-

restabile trend verso la por-

tabilità dei dispositivi e dalla

crescente fame in termini di

banda e frequenza. L’ambi-

to applicativo con le mag-

gior prospettive di crescita

è quello elettromedicale,

trainato dalla domanda di

apparecchi per EEG e ECG

di nuova generazione.

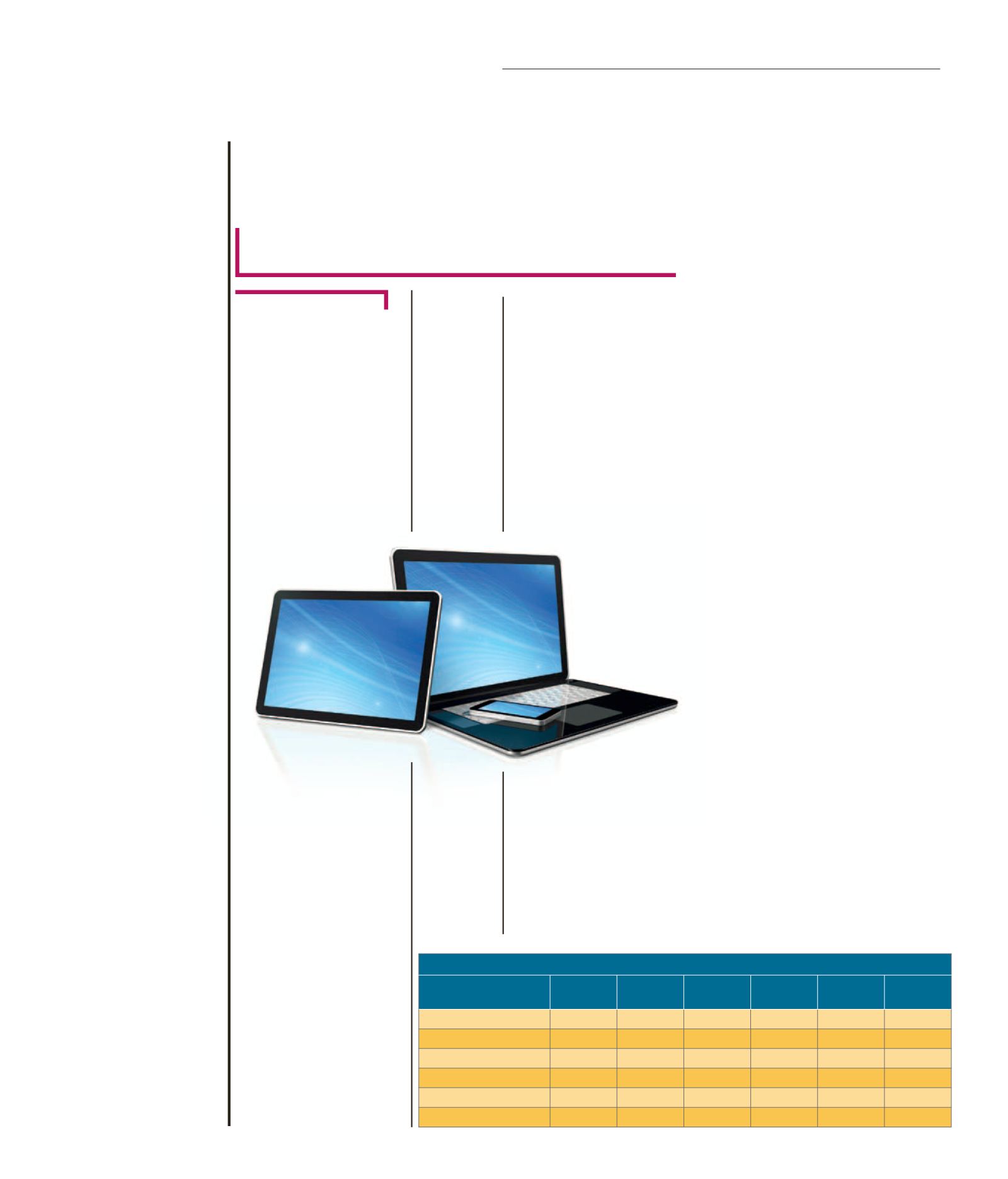

Crescita moderata

per le spese IT

La spesa IT si prevede arriverà a un totale di 3,5 trilioni di

dollari nel 2017, con un aumento del 2,7% rispetto al 2016

Gartner: Worldwide IT spending forecast, 2016-2018 (US$b)

Category

2016

spending

2016

growth

2017

spending

2017

growth

2018

pending

2018

growth

Data center systems

170

(0,6%)

175

2.6%

176

1%

Enterprise software

333

5.9%

355

6.8%

380

7%

Devices

588

(8.9%)

589

0.1%

589

0%

IT services

899

3.9%

938

4.2%

981

4.7%

Communication services

1,384

(1%)

1,408

1.7%

1,426

1.3%

Overall IT

3,375

(0.6%)

3,464

2.7%

3,553

2.6%

Source: Gartner, compiled by Digitimes, January 2017

M

ERCATI