8 / 32

8 / 32

EON

EWS

n

.

599

-

LUGLIO

/

AGOSTO

2016

8

“

Nonostante il dato non certo

esaltante dopo un biennio di

crescita molto sostenuta – ha

detto Robbie Galoso, direttore

associato per il settore dei se-

miconduttori industriali di

IHS

– tutti i segnali indicano per il

futuro un andamento più bril-

lante”. I fattori a sostegno di

questa tesi sono la graduale

accelerazione dell’industria

statunitense, con conseguen-

te aumento della richiesta di

apparati industriali, e il buon

andamento di settori quali ae-

romobili per uso commerciale,

illuminazione a LED, video

sorveglianza digitale, controllo

della climatizzazione, smart

meter, tester per applicazioni

wireless ed elettronica medi-

cale. Per tali motivi, il segmen-

to dell’elettronica industriale

trainerà la crescita dell’intera

industria dei semicondutto-

ri, con un aumento su base

annua dell’8,4%, nel periodo

compreso tra il 2015 e il 2020.

Nonostante queste previsioni,

8 tra i 10 maggiori produttori

di semiconduttori hanno fat-

to registrare una diminuzione

delle vendite nel Q1 2016 ri-

spetto all’analogo periodo del-

lo scorso anno. I dati forniti da

Sia (Semiconductor Indust-

ry Association)

evidenziano

un calo del 6% nelle vendite

dei chip nel primo trimestre di

quest’anno rispetto al primo

trimestre 2015.

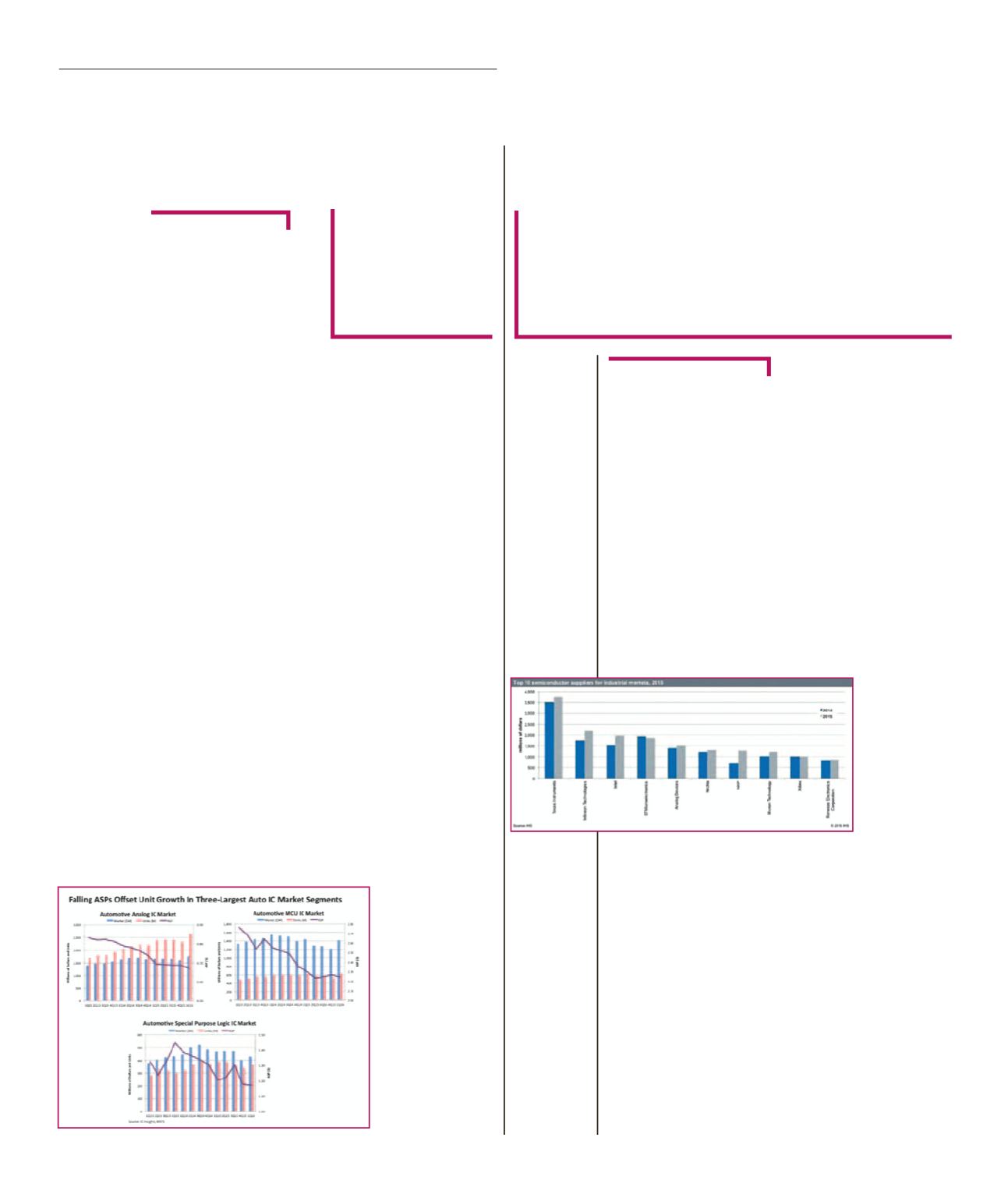

I magnifici 10

Tornando nell’alveo dei semi-

conduttori industriali,

Texas

Instruments

si è confermata

nel 2015 il maggior produtto-

re di chip per applicazioni in-

dustriali, seguita da

Infineon

Technologies

e

Intel

.

ST

è

scesa al quarto posto, mentre

Analog Devices

ha mantenu-

to la quinta posizione.

“Come è noto, l’industria dei

semiconduttori

ha fatto regi-

strare un livello

record di acqui-

sizioni e fusioni

lo scorso anno

– ha ricordato

Galoso – che

hanno avuto un

impatto di no-

tevole entità su

alcuni dei maggiori produttori

di semiconduttori per applica-

zioni industriali. Le acquisizio-

ni strategiche continueranno a

svolgere un ruolo determinan-

te nella definizione della clas-

sifica dei principali attori”.

Il merger tra

Freescale

e

NXP

ha fatto salire quest’ultima

dalla 16a alla 7a posizione

della classifica dei semicon-

duttori industriali. La “nuova”

NXP ha guadagnato quote di

mercato in settori quali auto-

mazione della produzione e di

processo, aerospaziale civile,

power&energy ed elettronica

medicale.

T

ra i trend del settore dell’elet-

tronica per l’automotive si può

notare una richiesta sempre

maggiore di supporto per tec-

nologie come le comunicazio-

ni vehicle-to-vehicle (V2V) e

vehicle-to-infrastructure (V2I)

oltre, naturalmente alle tec-

nologie per i veicoli autonomi.

Parallelamente, si può notare il

passaggio di numerose tecno-

logie dalle automobili di fascia

alta a quelle di fascia media e

bassa e ai prodotti aftermarket.

In termini di dimensioni, nel

2015 il mercato dell’elettronica

per l’automotive ha rappresen-

tato circa l’8,9% del totale dei

sistemi elettronici a livello mon-

diale, ma c’è stata una crescita

solo modesta rispetto all’anno

precedente, quando costituiva

l’8,6% del mercato complessi-

vo. Gli analisti prevedono inol-

tre che la crescita continui a

essere contenuta nei prossimi

anni e stimano che l’elettronica

per l’automotive potrà rappre-

sentare circa il 9,4% del totale

delle vendite di sistemi elettro-

nici nel 2019. In un suo report

infatti

IC Insights

ritiene che

la pressione sui prezzi degli IC

per applicazioni automotive non

consentirà a questo settore di

aumentare sensibilmente la

sua quota di fatturato rispetto al

totale del mercato dell’elettroni-

ca. Nel 2015 la riduzione dell’A-

SP (Average Sell Price) ha infatti

comportato una contrazione del

3% del fatturato del mercato de-

gli IC per automotive portandolo

a 20,5 miliardi di dollari.

Le stime di IC Insights per que-

sto segmento indicano che il

mercato nel 2016 comunque

continuerà a crescere (+4,9%)

per arrivare a 21,5 miliardi di

dollari, grazie anche alla dif-

fusione di sistemi che diven-

teranno obbligatori in diversi

Paesi. In prospettiva, il mercato

degli IC automotive si prevede

che raggiungerà i 28 miliardi di

dollari nel 2019, grazie a una

crescita del 5,8%.

Dal punto di vista della tipologia

di componenti, i circuiti analo-

gici e le MCU insieme rappre-

sentano circa il 74% dei 20,5

miliardi di dollari di fatturato

ottenuto dagli IC automotive

nel 2015. La domanda di MCU

per automotive inoltre sta au-

mentando grazie al sempre

maggiore impiego di compu-

ter embedded all’interno delle

autovetture. Un altro aspetto

da non sottovalutare però è la

sempre maggiore richiesta di

autovetture dotate di

capacità di comunica-

zione. Questo significa

che componenti come

memorie di tipo DRAM

e Flash saranno sem-

pre più richiesti anche

dal settore automotive

e gli analisti infatti sti-

mano che la domanda

di IC di memoria per

questo settore potreb-

be raggiungere il 12%

del totale degli IC au-

tomotive entro il 2019,

dal 7,8% del 2015.

Il mercato degli IC

per automotive

Chip per l’industria:

un futuro brillante

La crescita del

mercato degli IC

per automotive

deve fare i conti

anche con la

riduzione dell’ASP

Da un’indagine di IHS risulta che il settore dei chip è

aumentato leggermente nel 2015, con un fatturato di

41,9 miliardi di dollari e un incremento pari a circa

l’1% rispetto all’anno precedente. Si tratta di una

percentuale nettamente inferiore rispetto a quelle del

2014 (+11,5%) e del 2013 (+9,8%)

F

RANCESCO

F

ERRARI

A

CURA

DELLA

REDAZIONE

Andamento

dell’ASP per

tre tipi di IC

Automotive

[Fonte: IC Insights]

La “top ten”

dei produttori di

semiconduttori

per applicazioni

industriali nel

2014 e nel 2015

(Fonte: IHS)

M

ERCATI