8 / 32

8 / 32

L’

andamento del mercato, nel

2015, è stato sostanzialmente

piatto, con un calo dello 0,2%

rispetto al 2014, anno in cui le

vendite sono state di 335,843

miliardi di dollari.

Guardando i driver alla cre-

scita, nel 2015 le categorie di

prodotti che hanno ottenuto i

risultati migliori sono risultati

essere: optoelettronica, sen-

sori e attuatori, microcontrol-

lori MOS, totale analogica.

Per quanto riguarda i settori

applicativi, i dispositivi a se-

miconduttore progettati per

essere utilizzati in applicazioni

di comunicazione cablate han-

no ottenuto i migliori risultati

rispetto alle altre categorie,

seguiti dalle applicazioni per

l’automotive, comunicazioni

wireless e card per circuiti in-

tegrati.

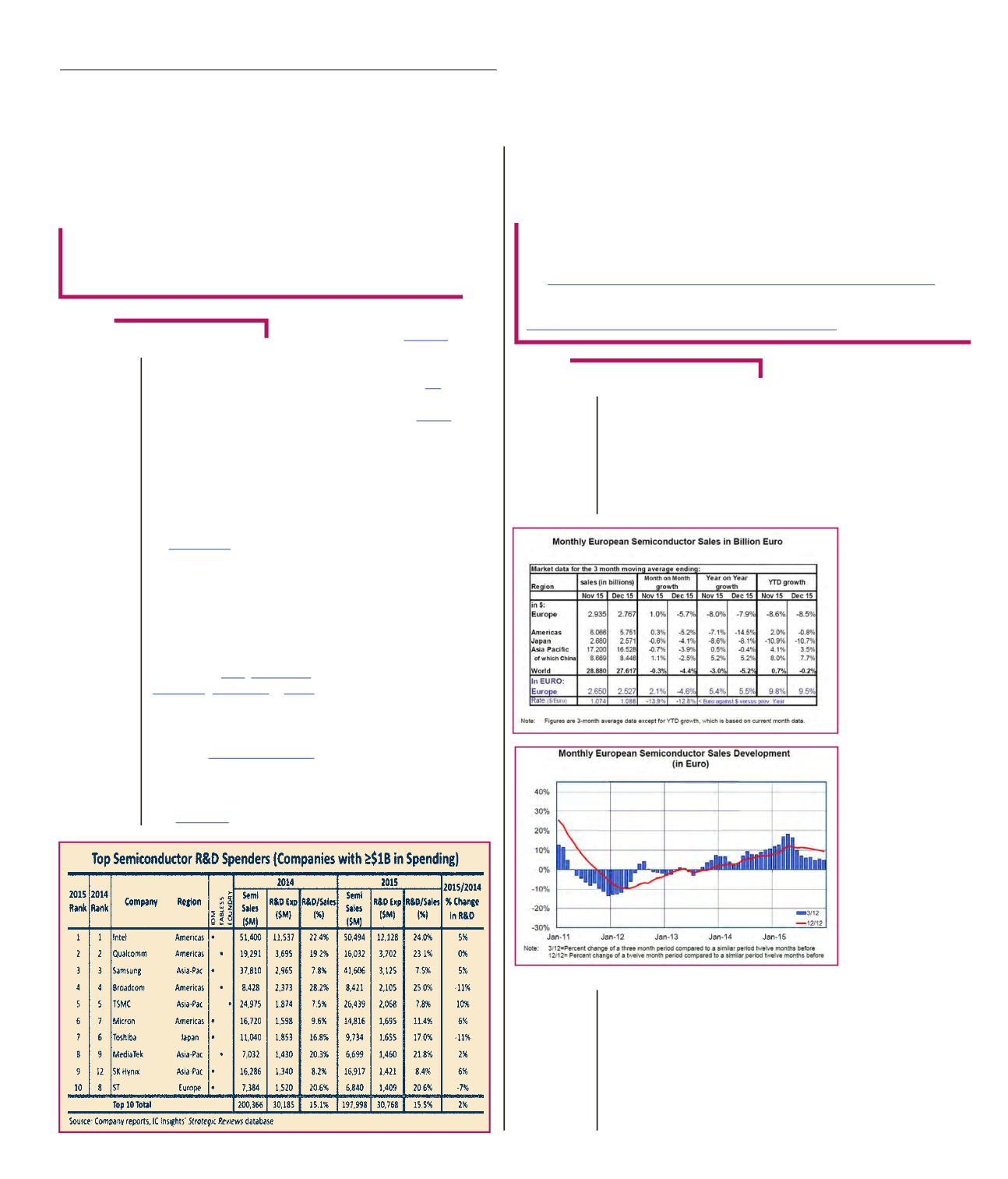

I risultati del mese di dicem-

bre sono in linea con gli anda-

menti stagionali, con vendite

più lente in gene-

rale un po’ in tutte

le regioni. Su base

mondiale, le vendi-

te di semicondutto-

ri nel mese di di-

cembre sono state

di 27,617 miliardi

di dollari, in calo

del 4,4% rispetto al

mese precedente.

In Europa, il mer-

cato 2015 è stato

pari a 34,258 mi-

liardi di dollari, che

significa l’8,5% più

debole rispetto al

2014.

Nel mese di di-

cembre, le vendite

di semiconduttori

in Europa sono

state di 2,767 mi-

liardi di dollari,

con un calo del

5,7% rispetto a

novembre.

Se misurato in euro,

invece, nel 2015 il

mercato europeo è cresciuto del

9,5% rispetto all’anno preceden-

te andando a generare 30,866

milioni di euro.

Paragonando le vendite in

Europa in dollari ed euro,

gli effetti di cambio nel 2015

hanno rappresentato una

differenza del 16,5%.

Semiconduttori:

piatte le vendite nel 2015

Nel 2015 le vendite globali di semiconduttori sono state

pari a 335,168 miliardi di dollari, secondo quanto riportato

da

ESIA, the European Semiconductor Industry Association,

sulla base degli ultimi dati di

WSTS, World Semiconductor Trade StatisticsA

ntonella

P

ellegrini

M

ercati

8

L

e spese delle aziende di

semiconduttori in attività di

R&S sono cresciute solo del-

lo 0,5% nel 2015, che rappre-

senta l’incremento più basso

dal 2009 ed è di molto inferio-

re rispetto all’aumento della

spesa media fatto registrare

nel corso dell’ultimo decen-

nio, stimato pari al 4%. Que-

sto il dato saliente del report

di

IC Insightsche ha preso

in esame le spese sostenute

dalle aziende del comparto

dei chip per la ricerca e lo

sviluppo: complessivamente

sono stati investiti lo scorso

anno 56,4 miliardi di dollari.

Le aziende che hanno inve-

stito di più –

Intel,

Qualcomm , Samsung,

Broadcome

Tsmc– sono rimaste invariate dal

2014. Nelle parti basse della

classifica da segnalare l’a-

scesa di

Micron Technologyal sesto posto, dove ha rim-

piazzato Toshiba scesa di

una posizione. All’ottavo po-

sto

MediaTek(era nona nel

204) mentre

SKHinixè entra-

ta nella top ten al nono posto,

guadagnando tre posizioni

rispetto al 2014.

STchiude la

classifica delle top ten al 10

posto, mentre

Nvidiascivola

all’11

o

posto.

La spesa per R&S di Intel è

cresciuta nel 2015 del 5%,

un dato di molto inferiore ri-

spetto all’aumento medio del

13% fatto registrare dal 2010.

Poiché il fatturato dell’indu-

stria dei semiconduttori è

diminuito dell’1% nel 2015 a

quota 353,6 miliari di dollari

e le spese in attività di R&S

sono cresciute dello 0,5%,

il rapporto R&S/vendite di

questa industria è passato

al 16%, in leggero aumento

rispetto al 14,8% del 2014.

Per quanto riguarda il futuro,

il report di IC Insights prevede

per quest’anno un aumento

pari a circa il 4% (58,9 miliari

di dollari), mentre per il 2020

toccherà quota 76,3 miliardi

di dollari. L’aumento su base

annua nel periodo 2015-2020

sarà quindi pari al 6,7%.

Investimenti in R&S:

com’è andato il 2015

Le spese sostenute dalle aziende nel 2015

hanno rappresentato l’incremento

più basso dal 2009

F

ilippo

F

ossati

Fonte: ESIA

EON

ews

n

.

594

-

febbraio

2016