7 / 32

7 / 32

FET, lasciando le fonderie con

50.000 wafer al mese di ca-

pacità produttiva inutilizzata.

Tuttavia, a suo parere, i ricavi

di chip potrebbero vedere un

aumento a una cifra a partire

dal 2017.

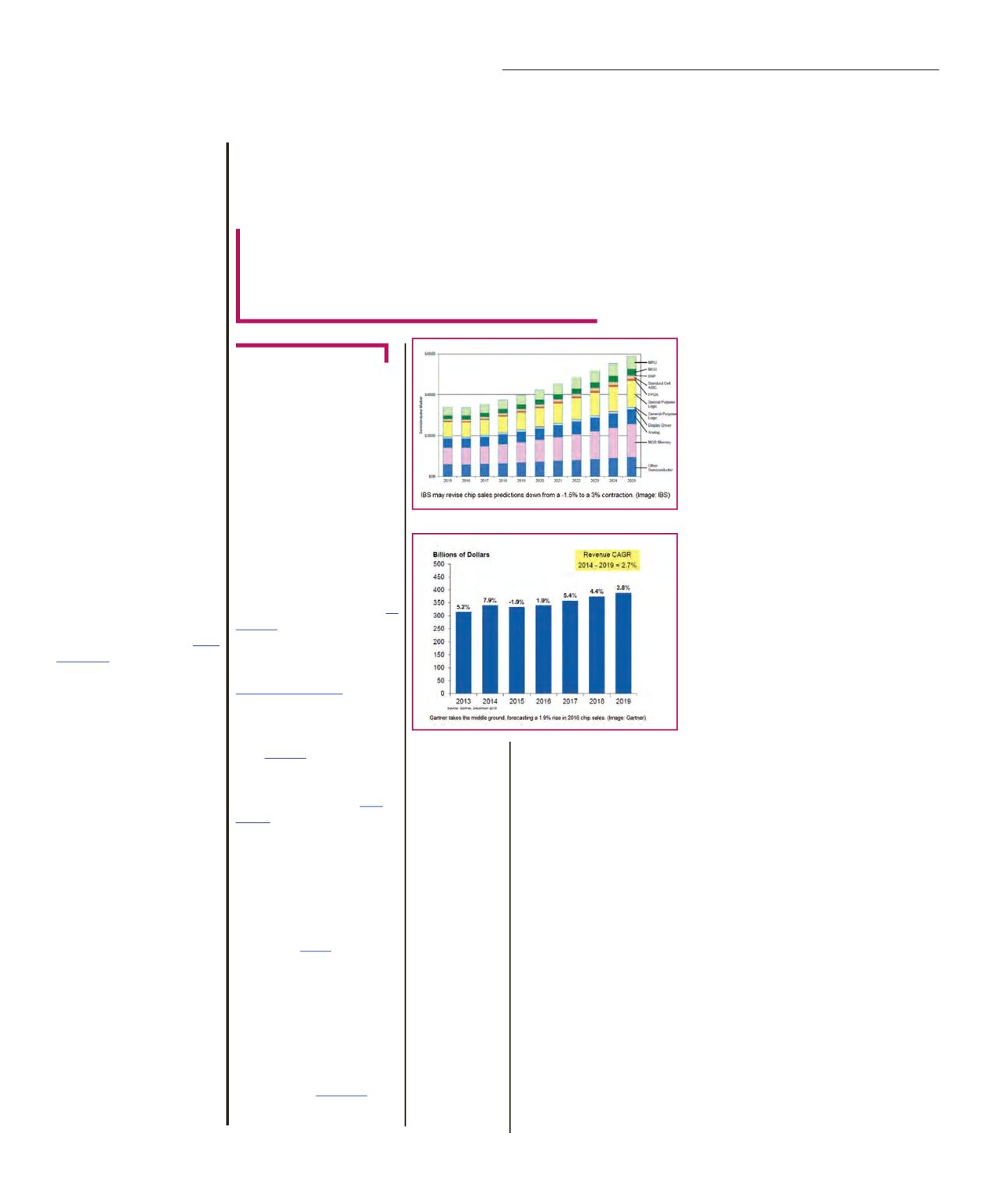

Un simile aumento costante,

a partire da quest’anno, e con

una media del 2,7% nel perio-

do dal 2014 al 2019 è previsto

da Bob Johnson, research

vice president of semiconduc-

tor manufacturing di Gartner.

La cattiva notizia – secondo

l’analista – è che le vendite di

smartphone continueranno a

rallentare fino al 2019 per poi

trasformarsi in un mercato sa-

turo molto simile al settore dei

PC di oggi. Sempre secondo

Johnson, le memorie NAND

flash rappresentano il “pun-

to luminoso” con un tasso di

crescita composto dell’8,7%

fino al 2019 e una crescente

quantità di vendite delle unità

a stato solido.

La crescita dei chip sarà anco-

ra più veloce grazie all’Internet

delle cose, che però renderà

poco meno di 30 miliardi di

dollari in vendite di semicon-

duttori nel 2019, e che rappre-

senta circa il 7,2% del totale

dei chip, a causa dei prezzi

medi di vendita decisamente

bassi per ogni chip.

Quale sarà il ruolo

della Cina?

Sono tutti concordi sul fat-

to che la Cina giocherà una

grande e - in gran parte sco-

nosciuta carta - nel corso dei

prossimi anni. Il Paese si dice

che abbia raccolto un ‘botti-

no’ di ben 100 miliardi di dol-

lari, sfruttando fondi pubblici

e privati per la realizzazione

dei propri chip. Secondo le

previsioni di Gartner, il paese

lancerà tre grandi progetti fab,

uno ciascuno per le memorie

NAND flash e DRAM e una

fonderia per i processi Fin-

FET. Gartner prevede un rim-

balzo: da un calo del 4,7% di

quest’anno al 2,3% di crescita

CAGR nel periodo 2014-2019.

Secondo Jones di IBS. La Cina

ha già stanziato circa 5 miliar-

di di dollari per Hua Li, una

founderia da 35- 40.000 wafer

al mese a Shanghai, e ancora

non hanno un partner tecnolo-

gico. Finora, i pianificatori del

governo hanno stanziato 20

miliardi per i tre progetti fab e

potrebbero spendere fino a 50

miliardi di dollari totali.

Infine, la Cina mira a ritagliar-

si una posizione di leadership

nel 5G, e questo secondo Jo-

nes sarà un fattore chiave per

l’industria dei chip di domani,

evidenziando che la Cina pro-

duce attualmente fino al 90%

di tutti i portatili e che con ben

70.000 tecnici ingegnere attivi

nella R & S, Huawei si è rita-

gliata una posizione primaria

a livello mondiale quale forni-

tore di infrastrutture e telefoni

cellulari.

Semiconduttori:

come sarà il 2016?

Che ne sarà del mercato dei semiconduttori?

Le opinioni degli analisti sono diversificate

e spesso in contrapposizione l’una dall’altra.

Di certo, il ruolo chiave sarà svolto dalla Cina

N

on è semplice fare delle pre-

visione per quanto riguarda il

mercato dei semiconduttori,

quest’anno, in particolare, gli

analisti del settore mostrano

punti di vista molto differenti.

Su un punto sono tutti d’accor-

do: la Cina sarà il fattore chia-

ve. Cosa dicono i ‘guru’ del set-

tore? Abbiamo raccolto alcune

opinioni: c’è chi è radicalmente

ottimista, chi pessimista, e chi

sta nel mezzo.

Il bicchiere è ‘mezzo pieno’ per

Bill McClean, analista di

IC Insights, che ha previsto una

crescita del 4% nelle vendite

del 2016, mentre Handel Jo-

nes, analista di International

Business Strategies(IBS) pre-

vede un calo dell’1,5% che po-

trebbe arrivare fino a un -3%.

Nel bel mezzo vi sono gli anali-

sti di

Gartnerche si aspettano

una crescita dell’1,9%.

L’aumento del PIL, l’orien-

tamento ottimista di

Intele

TSMCe i piani per rafforza-

re la crescita tra i fornitori di

DRAM sono tutti fattori che

contribuiscono a rendere Mc-

Clean ottimista.

Secondo Jones, invece, i prez-

zi dei chip di memoria e le ven-

dite di smartphone potrebbero

modificare.

Apple ,per esem-

pio, potrebbe vendere solo

48 milioni di iPhone nel corso

dell’anno, e non i 52 milioni at-

tualmente previsti.

Nel frattempo, secondo Jones,

i produttori ‘fab’ stanno avendo

difficoltà con i chip di fascia

alta da 14/16nm. Solo aziende

come Apple e

Samsungstan-

no consegnando prodotti con

chip realizzati nei processi Fin-

7

M

ercati

EON

ews

n

.

594

-

febbraio

2016

A

ntonella

P

ellegrini

mercati europeo, mediorienta-

le, africano e latino americano.

A spingere il mercato a livello

globale sarà in particolare la

domanda di tecnologie e reti

di comunicazione sempre più

veloci ed affidabili. Il passag-

gio alle tecnologie di comu-

nicazione senza fili di quarta

generazione e il concomitante

rilancio verso i 100 Gbps delle

comunicazioni cablate (Ether-

net su rame e fibra ottica) è ciò

che sta spingendo il mercato

attuale della misura e collaudo

nel settore delle comunicazioni.

Nel prossimo futuro, la spinta

verrà dalle reti mobili di quinta

generazione e da quelle cabla-

te in grado di sostenere velocità

di 400 Gbps e oltre. Come già

evidenziato da altri studi, un

altro fattore che contribuirà alla

crescita del mercato T&M per

comunicazioni è la crescente

domanda di prodotti collegati al

mondo dell’IoT.

Per quanto riguarda invece le

applicazioni di misura e col-

laudo in campo aerospaziale e

della difesa, gli analisti di

Frost & Sullivanprevedono che que-

sto segmento del mercato T&M

crescerà con un Cagr del 4%

sul periodo 2014-2019. Il cor-

rispondente fatturato globale

passerebbe così da 3,18 mi-

liardi di dollari nel 2014 a 3,87

miliardi di dollari nel 2019.

Una tendenza chiave eviden-

ziata nello studio di Frost &

Sullivan è rappresentata dalla

modularità che, pur non es-

sendo endemica di questo

settore, è qui particolarmente

radicata: nella progettazione

di aeromobili si predilige infatti

la strada dell’integrazione dei

componenti sotto forma di mo-

duli distinti in quando offrono

maggiori opportunità in termini

di flessibilità e scalabilità.

La modularità delle soluzioni

di misura e collaudo destinate

a questo settore, pertanto, si

sposa bene con la forma men-

tis degli utilizzatori e al tempo

stesso viene incontro alle esi-

genze di contenimento dei costi

imposte dai sempre più control-

lati budget per la difesa.

Fonte: Gartner

Fonte: IBS