7 / 32

7 / 32

7

M

ercati

EON

ews

n

.

585

-

aprile

2015

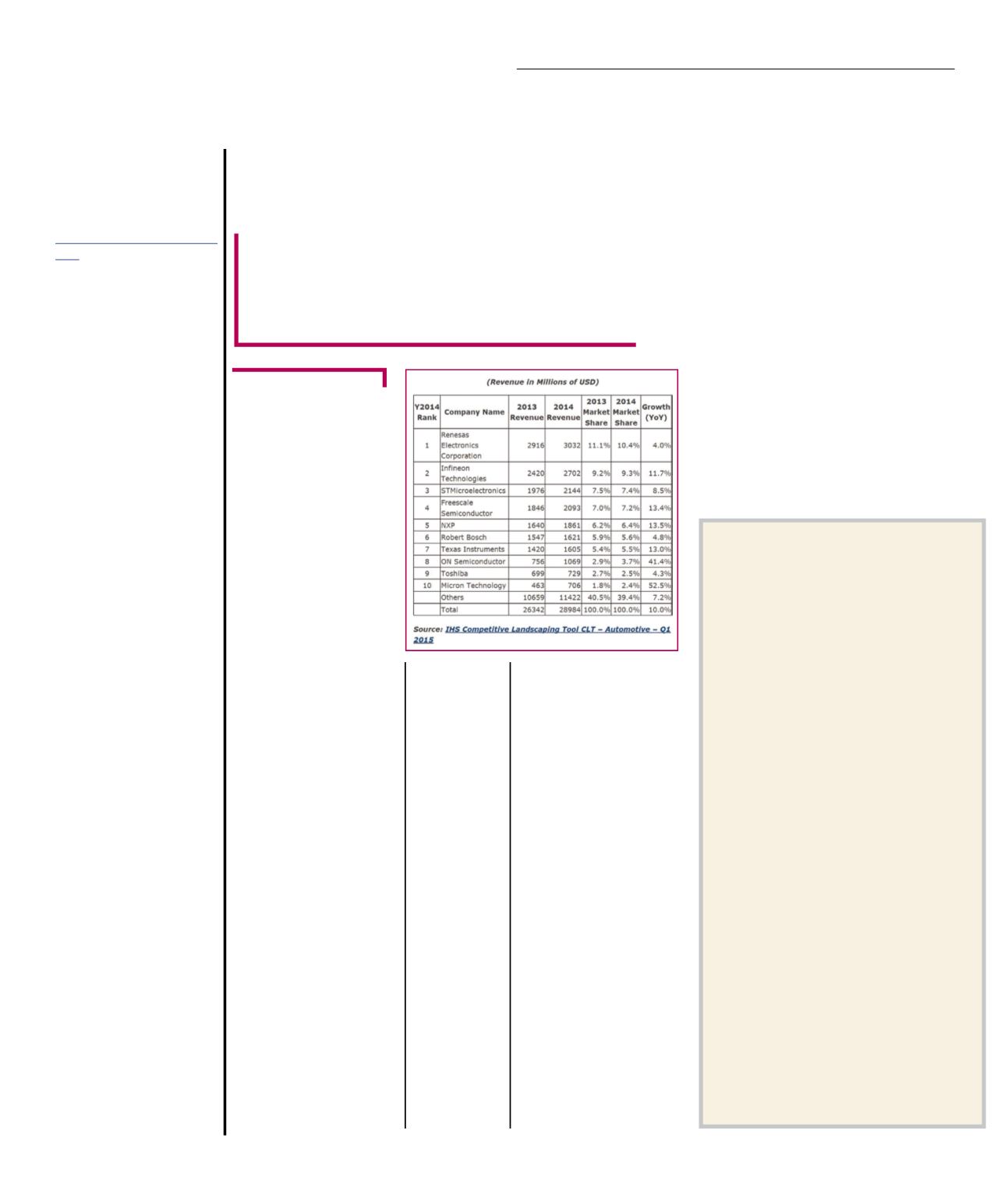

infotainment, sistemi avanzati

di assistenza alla guida, siste-

mi di distribuzione, carrozzeria

e abitacolo delle autovetture. Al

secondo posto, per il 2014, si po-

siziona

Infineoncon una crescita

che supera l’11,7% nel 2014,

dovuta alla sua forte presenza

nei sistemi di distribuzione, telaio

e sicurezza, carrozzeria e abita-

colo. La società supporta l’elet-

trificazione dei veicoli attraverso

circuiti integrati, microcontrollori

e moduli. Ricordiamo l’integra-

zione di

International Rectifier,

che amplierà l’offerta e rafforze-

ranno ulteriormente la posizione

di Infineon nelle principali appli-

cazioni di veicoli elettrici ibridi e

sistemi avanzati di assistenza

alla guida (ADAS). A completa-

re la classifica delle ‘top tre’, tro-

viamo

STMicroelectronics, che

ha visto una robusta crescita di

quasi il 9% nel 2014, in parte

per la sua leadership nella ca-

tegoria circuiti integrati analogici

per telaio, sicurezza, powertrain,

infotainment, tra cui amplificato-

ri audio e ricevitori radio digitali.

Dal punto di vista geografico la

società ha avuto una buona cre-

scita in Cina. Il motore e la ge-

stione della trasmissione sono

anche le aree di applicazione

chiave per STMicroelectronics,

ma anche l’ambito dei sensori

è in crescita: accelerometri per

airbag e sensori di movimento,

combinazione per il futuro della

sicurezza. Inoltre, STMicroelec-

tronics, con l’accordo con Mo-

bileye, ha portato i sistemi di te-

lecamere ADAS nel 2014 a una

crescita fenomenale, superando

le aspettative.

Semiconduttori per automotive:

la classifica dei Big

Nel 2014 i top player nel mercato dei semiconduttori

per l’ambito automotive sono risultati Renesas,

Infineon e STMicroelectronics come appare dalla

classifica redatta da IHS e aggiornata in base ai dati

raccolti a fine anno

I

l 2014 è stato un buon anno per il

settore dei semiconduttori in am-

bito

automotive.Loscorso anno è

stato infatti caratterizzato da una

forte crescita nella produzione di

veicoli e conseguentemente da

un maggiore utilizzo di semicon-

duttori per le autovetture. Ciò ha

portato a una crescita del 10%

rispetto all’anno precedente, con

questo segmento di mercato

che ha quasi toccato i 29 miliardi

di dollari. Secondo gli analisti, i

segmenti in rapida crescita sono

veicoli ibridi elettrici, i sistemi tele-

matici e di connettività, i sistemi

avanzati di assistenza alla guida

(ADAS).

I top tre

Da uno sguardo all’indagine

redatta da

IHS, emerge che in

generale tutti i produttori di se-

miconduttori destinati al settore

automobilistico hanno registrato

buoni risultati nel corso del 2014.

Si posiziona però al primo posto

Renesas, che ha mantenuto la

propria posizione di leadership.

La crescita del suo fatturato

proviene prevalentemente dal

settore automobilistico, che ha

superato tutte le aspettative.

Segmenti chiave per Renesas

sono le categorie dei microcon-

trollori e i circuiti integrati logici,

anche perché il 39% dei vei-

coli integra microcontrollori

Renesas, con notevoli punti di

vantaggio sul concorrente più

vicino, che invece detiene una

percentuale del 16%. Renesas

è particolarmente attiva nella

fornitura di semiconduttori in tut-

ti i segmenti automotive, tra cui

A

ntonella

P

ellegrini

il 2015 continuano a rimanere

positive. A doppia cifra sono

anche le previsioni di crescita

per le interfacce uomo-mac-

china: secondo gli analisti di

Transparency Market Rese- archil mercato globale HMI è

destinato a raggiungere quo-

ta 5,58 miliardi di dollari nel

2019, sfoggiando un Cagr del

10,4% sul periodo 2013-2019.

La richiesta di nuove interfac-

ce è ovviamente collegata alla

crescita del mercato dell’au-

tomazione industriale nel suo

complesso – in particolare

nella regione APAC – ed è ca-

ratterizzata da una crescente

domanda di efficienza e mo-

bilità e dalla concomitante

offerta di servizi software per

l’implementazione di soluzioni

specializzate per applicazione.

Il mercato globale dei con-

trollori logici programmabili,

fotografato dagli analisti di

Technavio nel report “Global

PLC Market 2014-2018”, si

ferma a un passo dalla cresci-

ta a doppia cifra: le previsioni

sul periodo considerato sono

di un tasso annuale compo-

sto di crescita del 9,23% con il

principale fattore di stimolo al

rinnovamento rappresentato

dall’esigenza di ridurre i tempi

di fermo impianto.

I sensori sono un altro ele-

mento chiave nella raccolta

dei dati necessari alle sofisti-

cate elaborazioni nel conte-

sto della cosiddetta Industria

4.0. Si tratta di un mercato

alquanto variegato per tipolo-

gia, capacità, complessità e

modalità di interfacciamento;

uno studio di IHS offre uno

spaccato della modalità con

cui i sensori avanzati vengono

connessi alle reti di controllo

e automazione. Quello che

emerge è che circa i due terzi

dei sensori viaggiano su bus

di campo (Hart o Profibus,

ad esempio), un quinto circa

fanno parte di reti di sicurezza

con interfaccia As-i (con una

concorrenza ancora margina-

le da parte di IO-Link) e circa

il 12% sono configurati come

nodi Ethernet.

L’unione rafforza

Secondo IHS, il recente accordo di fusione tra

NXPe

Freescaleandrà a creare una società che nel

2014 avrebbe avuto ricavi per 4 miliardi di dollari.

La società risultante dalla fusione, quindi, divente-

rebbe il principale fornitore di semiconduttori per

il mercato automotive, con almeno un miliardo

di dollari in più rispetto a Renesas, attualmente il

primo nella classifica dei fornitori di semicondut-

tori per l’automotive. “La fusione raggruppa due

società con un portfolio di prodotti complemen-

tare in diversi segmenti del mercato automotive,

così come aree di sovrapposizione” dice Luca De-

Ambroggi, analista principale semiconduttori per

l’ambito automotive di IHS. “La società risultante

dalla fusione rafforzerà la propria posizione nel

mercato dei semiconduttori per il settore auto-

mobilistico, anche se sovrapposizioni funzionali

potrebbero creare alcuni ostacoli interni. Detto

questo, ciò che va evidenziato è che gli acquirenti

del settore dell’elettronica ora hanno minor pos-

sibilità di scelta. NXP e Freescale hanno entrambi

una forte tradizione nell’ambito automobilistico

ed entrambe le società sono focalizzate su concetti

quali affidabilità e qualità” prosegue DeAmbroggi.

“La fusione annunciata tra Freescale e NXP dà vita

a una società che è fortemente posizionata nel set-

tore automotive e può offrire soluzioni complete

in tutti quei segmenti ad alta crescita, tra cui info-

tainment, sistemi di assistenza alla guida avanzati e

connettività, così come nelle nuove frontiere della

sicurezza a bordo macchina e dei veicoli ibridi ed

elettrici”. Secondo IHS, la società post-fusione po-

trebbe potenzialmente puntare a raggiungere circa

l’80% dei sistemi di assistenza alla guida avanzati

(Adas) entro il 2020.