EON

ews

n.

567

-

settembre

2013

6

U

na prima indicazione

delle prestazioni dei com-

ponenti discreti sul mer-

cato globale può essere

dedotta dall’andamento

dell’aggregato O-S-D (Op-

toelettronica, Sensori e Di-

screti), con cui gli analisti

descrivono ciò che resta

del mondo dei semicon-

duttori una volta esclusi i

circuiti integrati.

Negli ultimi anni questo

segmento ha mostrato tas-

si di crescita interessanti,

talvolta superiori anche a

quelli del ramo IC, come

nel caso di certe tecnolo-

gie emergenti quali Mems

e Led ad alta luminosità.

Stando al più recente rap-

porto O-S-D di

nel 2012 l’aggregato O-

S-D ha contato per circa

il 19% del mercato com-

plessivo dei dispositivi a

semiconduttore, contro il

18% del 2011 e il 14% del

2002. A incidere sul trend

di crescita relativa sono

anche le prestazioni non

entusiasmanti del com-

parto IC, che nel 2012 ha

fatto registrare una con-

trazione del 4%. Secondo

gli analisti di IC Insights,

la diffusione dell’illumina-

zione allo stato solido, dei

sistemi di visione artificia-

le, delle distribuzione intel-

ligente dell’energia (Smart

Grid) e dei sistemi multi-

sensore farà sì che i di-

spositivi O-S-D stabilisca-

no nuovi record di vendite

ogni anno da qui al 2017.

In particolare, tra i prodotti

in maggior espansione nel

2012 figurano i transistor

di potenza orientati alle

applicazioni di risparmio

energetico, in netta ripresa

rispetto alle deludenti pre-

stazioni dell’anno scorso.

Se si guarda al mercato

complessivo dei compo-

nenti discreti a semicon-

duttore, tuttavia, i dati (for-

niti da IC Insights) mostra-

no una tendenza invertita:

una contrazione del 7%

nel 2012 (a 21,7 miliar-

di di dollari) dopo che la

crescita del 12% nel 2011

aveva fatto registrare il più

alto fatturato di tutti i tempi

(23,4 miliardi di dollari).

Il ruolo positivo dei com-

ponenti di potenza tra i

discreti viene conferma-

to anche dagli analisti di

che nel report

“Global Power Discrete

Market 2012-2016” pro-

nosticano per questo seg-

mento un Cagr del 10,9%

sul periodo 2012-2016.

Dallo studio emergerebbe

che a stimolare la doman-

da sarebbero in particola-

re le applicazioni relative

alle energie rinnovabili,

mentre si fa sempre più

sentire la spinta verso l’ot-

timizzazione dei chip di

potenza.

M

ercati

La potenza

“aiuta” i discreti

Dopo un 2012 deludente le

prestazioni dei componenti

discreti migliorano grazie al

traino offerto dai componenti

di potenza

M

assimo

G

iussani

Diodi per tutti i gusti

Un recente studio pubbli-

cato da

prevede un in-

cremento costante della

domanda anche per i dio-

di discreti, il cui fatturato

mondiale sarebbe desti-

nato a toccare quota 4,5

miliardi di dollari nel 2018.

Cresce infatti la fame di

diodi nell’elettronica a bor-

do degli autoveicoli men-

tre si conferma la robusta

domanda in applicazioni di

comunicazione portatili co-

me smartphone, tablet e

netbook. Si mantiene inol-

tre inalterata la richiesta

di diodi per RF negli ap-

parecchi a larga diffusione

anche nei mercati in via di

sviluppo, ossia in radio e

TV. Gli analisti di GIA pro-

nosticano una robusta cre-

scita anche per i raddriz-

zatori per alte frequenze,

in particolare diodi per pic-

coli segnali, diodi Schottky

a montaggio superficiale,

diodi PIN e varactor.

Tra i diodi per piccolo se-

gnale, tipicamente impie-

gati nei convertitori AC-DC

degli alimentatori, nei PC

e nei dispositivi di comu-

nicazione senza fili, si

osserva un crescente in-

teresse verso le soluzioni

di risparmio energetico e

le schiere di diodi. Lo stu-

dio evidenzia anche i trend

tecnologici per categoria di

prodotto: oltre a una com-

prensibile e trasversale

corsa alla miniaturizzazio-

ne emergono le preferenze

nei confronti di ridotta ca-

pacità e caratteristiche C-V

più ripide nei varactor e di

basse resistenze di con-

duzione e di un superiore

isolamento nei diodi PIN.

Transistor: rimbalzo

e nuovo record

Il report O-S-D ha eviden-

ziato come la categoria

di prodotto con le migliori

prestazioni tra i dispositi-

vi di potenza è quella dei

moduli a transistor per ra-

diofrequenza e microonde:

+5% nel 2012 per un fat-

turato complessivo relati-

vamente contenuto di 695

milioni di dollari.

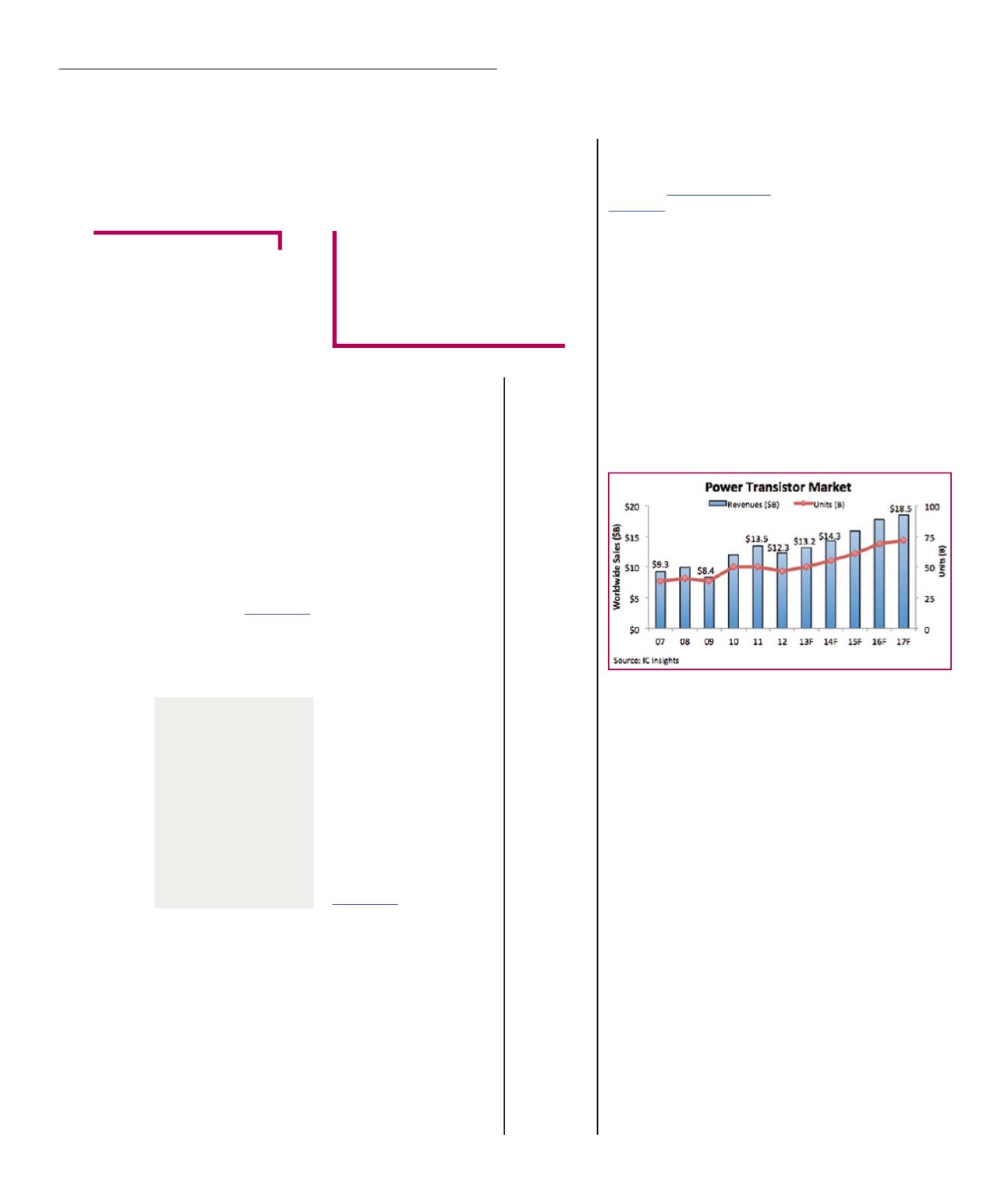

Come già in passato, la

parte del leone tra i com-

ponenti discreti spetta ai

transistor di potenza, re-

sponsabili di ben il 57% del

fatturato 2012, stando ai

dati forniti da IC Insights.

E questo nonostante le ge-

nerali prestazioni deludenti

dello scorso anno: infatti

il mercato dei transistor

di potenza, dopo la cre-

scita record del 42% nel

2010 (rispetto a un 2009

di piena crisi), aveva visto

un’ulteriore espansione

dell’11% nel 2011 seguita

da una contrazione dell’8%

nel 2012. Le previsioni per

il futuro sono però più che

rosee: dopo un rimbalzo

del 7% nel 2013 (per arri-

vare a quota 13,2 miliardi

di dollari) si prevede una

crescita dell’8% che por-

Fig. 1

Previsioni di

fatturato per

i transistor

di potenza

(Fonte: IC

Insights)

La parte

del leone tra

i componenti

discreti

spetta

ai transistor

di potenza