EON

ews

n.

563

-

aprile

2013

8

M

ercati

produttori su commissione

come partner a livello stra-

tegico Per contro, in settori

come quello aerospaziale

e medicale, dove l’elevata

affidabilità è un requisito in-

dispensabile, i contract ma-

nufacturer sono considerati

spesso solamente a un livel-

lo tattico.

Per quanto riguarda l’evo-

luzione futura, secondo gli

analisti i contract manufac-

turer dovranno trasformare i

loro modelli di business. Non

tutti i produttori su commis-

sione di elettronica, infatti,

sono adeguatamente at-

trezzati per poter gestire le

sempre maggiori richieste

dagli OEM e quindi dovran-

no cercare di allinearsi con

gli obbiettivi di crescita.

A livello geografico, alcune

produzioni stanno tornan-

do in Nord America mentre

il Messico sta guadagnan-

do diverse opportunità per

l’outsourcing. Anche se la

Cina resta geograficamen-

te dominante per il contract

manufacturing nell’elettroni-

ca, occorre considerare però

anche che i salari stanno

aumentando, così come i

costi per al logistica e questi

aspetti stanno ovviamente

condizionando i risparmi sui

costi che in passato hanno

fatto scegliere quest’area.

Gli analisti ritengono che il

luogo di produzione dipen-

derà sempre di più dalla effi-

cienza agli OEM e soprattut-

to ai clienti.

In definitiva, la capacità di

successo dei contract ma-

nufacturer si baserà sem-

pre più su aspetti come la

gestione delle relazioni con

i clienti, la gestione attenta

degli asset e lo sfruttamento

delle informazioni per rag-

giungere un market share

più elevato.

L

e scelte di outsourcing da

parte degli OEM sono or-

mai fortemente condizionate

dallo sviluppo di progetta-

zione e produzione e questo

aspetto sta diventato un ele-

mento chiave per tutti i mer-

cati verticali dell’elettronica.

Questi settori infatti sono

sempre più caratterizzati da

dinamiche particolarmente

aggressive sul versante dei

prezzi, dallo sviluppo e dalle

richieste da parte dei clienti,

tutti fattori che stanno cam-

biando sostanzialmente il

ruolo del contract manufac-

turer.

In pratica molti degli aspetti

che erano inizialmente con-

siderati come un vantaggio

competitivo, sia sul versan-

te degli OEM sia da quello

dei contract manufacturer,

oramai stanno diventando

praticamente essenziali per

qualsiasi tipo di strategia di

sopravvivenza che voglia

avere una speranza di suc-

cesso.

Una recente ricerca di

in collaborazio-

ne con EBN.com, intitola-

ta “Evolution in Electronics

design and Implications for

Global Supply Chain Part-

ners,” analizza le dinamiche

che condizionano i contract

manufacturing nel settore

dell’elettronica. Per esempio,

il fattore principale che spie-

ga il ruolo sempre più impor-

tante che stanno assumendo

i produttori su commissione

è costituito dalla riduzione

del ciclo di vita dei prodotti.

Le stime, inoltre, prevedono

che gli OEM in tutti i mercati

verticali si affideranno sem-

pre di più ai contract manu-

facturer per tradurre le loro

innovazioni in prodotti.

In settori come l’elettronica

di consumo, l’informatica e,

in generale, quelli ad alto

volume, il modello del con-

tract manufacturing è ben

conosciuto e gli OEM sono

più aperti nel considerare i

L’evoluzione dei

contract manufacturer

La catena del valore per l’industria elettronica si sta evolvendo

e il ruolo dei contract manufacturer (produttori su commissione)

sta cambiando a causa di diversi aspetti come le nuove esigenze

degli OEM e la riduzione del ciclo di vita dei prodotti

F

rancesco

F

errari

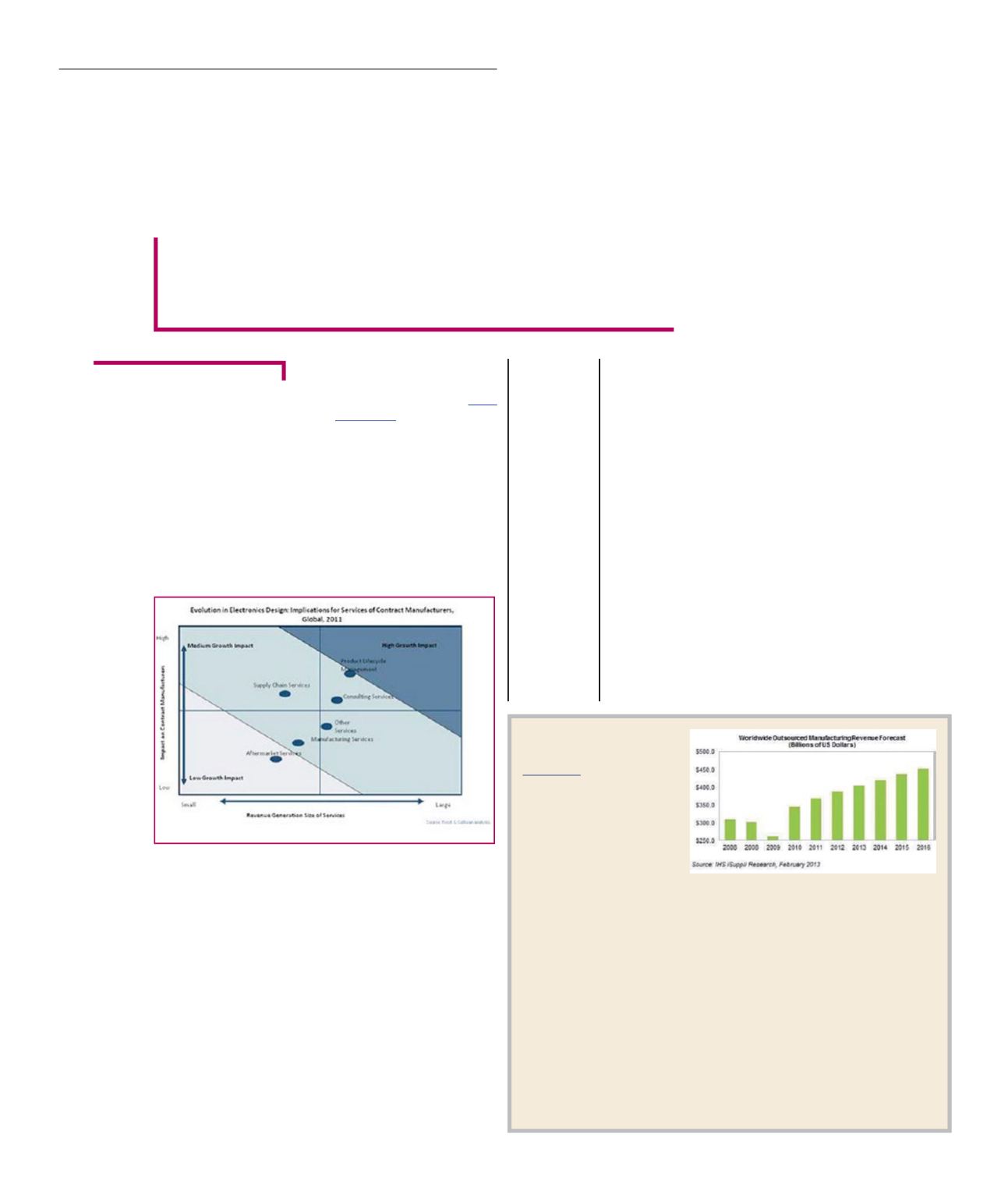

Fig. 1 - Dinamiche

che condizionano

i contract

manufacturing

nel settore

dell’elettronica

(Fonte: Frost and

Sullivan Analysis)

I dati degli analisti

stima che gli OEM

legati all’elettronica aumente-

ranno, anche se moderatamen-

te, le loro attività di outsourcing

nel 2013, malgrado l’incertezza

generale dei mercati. Secondo

gli analisti, gli OEM aumente-

ranno infatti le loro attività di

outsourcing per capitalizzare le

opportunità di espansione in

segmenti come per esempio quello dell’elettronica di consumo, quello dell’elettro-

nica per l’industria e per l’automotive. In sostanza quindi gli OEM continueranno a

trarre vantaggio dall’outsourcing della produzione.

Il fatturato per l’industria mondiale della produzione in outsourcing è stato 404,5

miliardi di dollari nel 2013, con una crescita del 4,5% rispetto a 387 miliardi dello

scorso anno. Questa crescita è leggermente inferiore rispetto alle stime precedenti

che indicavano un valore del 5%, mentre le previsione fino al 2016 di IHS indicano

che il fatturato potrebbe crescere fino a raggiungere i 452 miliardi di dollari.

Gli analisti ritengono inoltre che l’industria cercherà di bilanciare due opposti ele-

menti chiave nel 2013, costituiti rispettivamente dal desiderio degli OEM di ridurre i

costi, da un lato, e dall’altro dalla speranza dei contract manufacturer di aumentare

il loro flusso di cassa.

Fonte: IHS iSuppli research, febbraio 2013)