6

M

ercati

EON

ews

n.

560

-

gennaio

2013

guida le ragioni dell’espan-

sione del mercato dell’elet-

tronica che i produttori auto-

mobilistici integrano a bordo

dei propri veicoli. Le recenti

normative di sicurezza e ri-

spetto ambientale approvate

da numerosi governi in tutto

il mondo hanno per l’appunto

avuto l’effetto di incrementa-

re la quantità di sistemi elet-

tronici sui veicoli di fascia

media ed economica. La

concorrenza tra i produttori

sta invece determinando una

rapida discesa dei prezzi che

renderà meno evidente l’in-

cremento di fatturato. Stan-

do agli analisti di Technavio

il mercato dell’elettronica

automotive OEM arriverà a

quota 198,13 miliardi di dol-

lari entro la fine del 2015.

Le ottime prestazioni del set-

tore dell’auto in seno all’in-

dustria dei semiconduttori

sono state rilevate anche dai

ricercatori di

secondo i

quali il mercato globale dei

semiconduttori per applica-

zioni automobilistiche cre-

scerà con un Cagr del 5,9%

sul periodo 2011-2016, un

tasso di crescita superiore

a quello espresso dal mer-

cato globale dei dispositivi a

semiconduttore (+4,1% sullo

stesso arco di tempo).

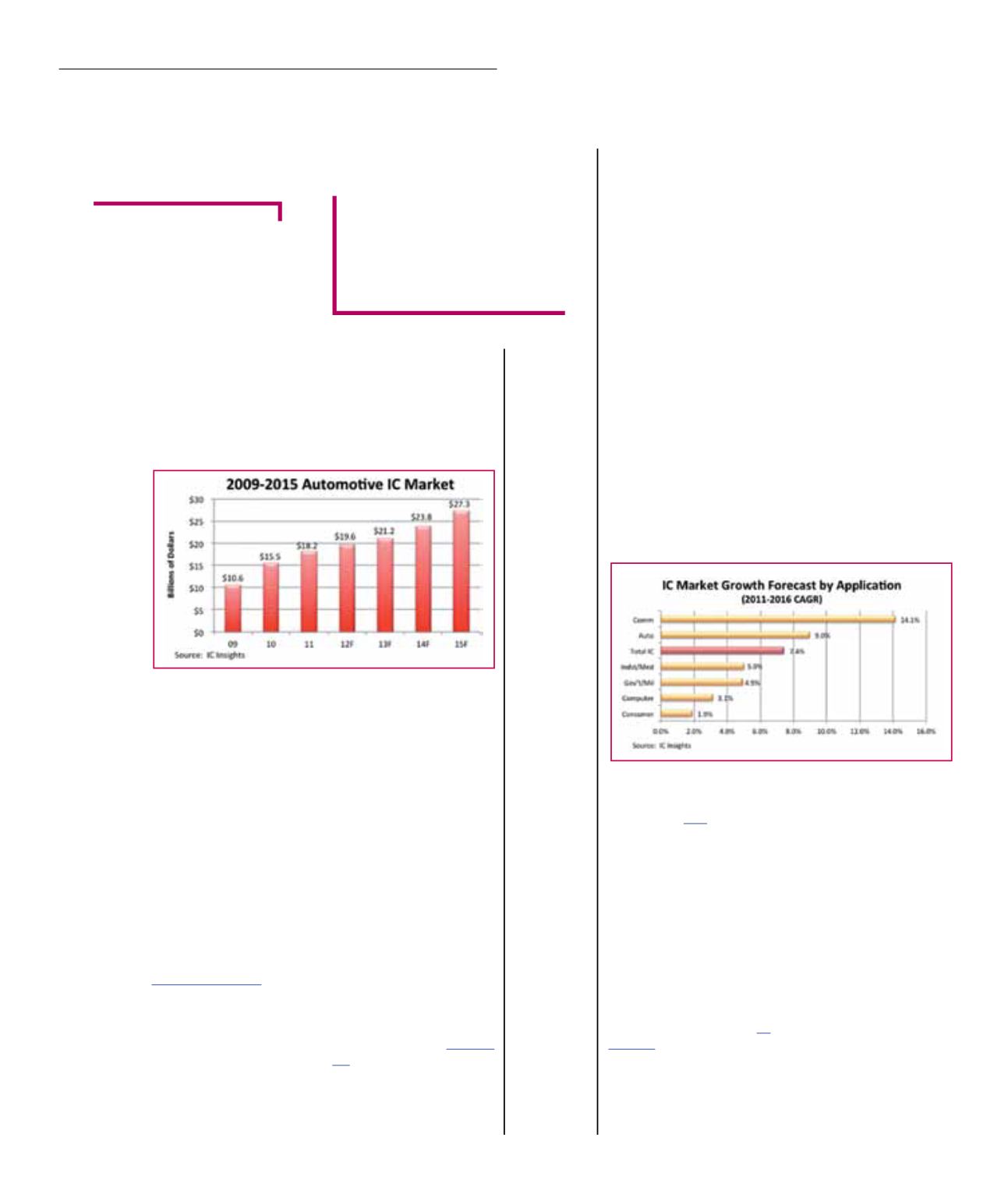

Un’analisi limitata ai soli cir-

cuiti integrati per applicazio-

ni automotive perviene da

che ha pronosticato

un Cagr dell’11% tra il 2011

e il 2015 per il mercato degli

IC automotive. Questo mer-

cato, stimato in 19,6 miliar-

di di dollari a fine 2012 (dai

18,2 miliardi del 2011) arri-

verà a toccare i 27,3 miliardi

di dollari nel 2015.

Secondo gli esperti di IC In-

sights il contributo medio dei

dispositivi a semiconduttore

a bordo di ciascun veicolo

passerà da 380 dollari nel

2012 a 495 dollari nel 2015,

con un tasso di crescita su-

periore al 10 per cento an-

nuo., un segnale che viene

interpretato come un’acce-

lerazione nella diffusione

della tecnologia elettronica

tra i prodotti di fascia media

e bassa e nella crescente

diffusione dei veicoli a trazio-

ne elettrica e ibrida. Questi

ultimi contengono più com-

ponenti elettronici dei veicoli

a trazione tradizionale e per

il 2015 IC Insights prevede

che la proporzione sarà di

circa 2 a 1.

Come prevedibile, le presta-

zioni al di sopra della media

nella crescita del segmento

automotive si riscontrano

anche nel mercato dei circui-

ti integrati: da IC Insights un

report datato ottobre 2012

pronostica per il mercato

globale degli IC un Cagr del

7,4% sul periodo 2011-2016,

un valore superato dal 9,0%

del segmento degli IC per

applicazioni automotive.

A fare meglio sullo stesso

S

ebbene in Europa il mer-

cato automobilistico stenti a

riprendersi dai minimi rag-

giunti tra il 2009 e il 2010, la

situazione a livello globale

è quella di una moderata ri-

presa trainata in particola-

re dall’area NAFTA (North

American Free Trade Agree-

ment) e dalle nazioni emer-

genti e popolose del blocco

BRIC (Brasile, Russia, India

e Cina). Se si unisce la cre-

scente domanda di autovei-

coli - in termini di mercato

globale - alla tendenza dei

produttori ad incorporare

sempre più sistemi elettronici

per rendere i veicoli più sicu-

ri, efficienti ed ecocompatibi-

li, quello che si ottiene è un

quadro decisamente positivo

per l’elettronica automotive e

per tutti quei componenti tra

l’elettrico e l’elettromeccani-

co che completano la dota-

zione delle moderne vetture.

Crescita

in tempi incerti

, nel suo

report “Automotive Electro-

nics System Demand Fore-

cast 2010 to 2019: Growth in

Uncertain Times” ha previsto

per il mercato dei sistemi

elettronici per applicazio-

ni automotive una crescita

sostenuta con un Cagr del

9,3% sul periodo 2011-2016.

In termini di fatturato corri-

sponde a passare da 170 mi-

liardi di dollari del 2011 a 266

miliardi di dollari nel 2016.

Oltre che nell’incremento

della produzione di autovei-

coli nelle aree emergenti, i

motivi di questa espansione

sono da ricercare nella cre-

scente domanda di sistemi di

trazione elettrica e ibrida e di

sistemi avanzati di sicurezza.

Tra il 2011 e il 2012 il con-

tributo medio dell’elettronica

a bordo di ciascun veicolo è

passato, secondo le stime di

Strategy Analytics, da 2200

a 2300 dollari (+5%); i due

segmenti in maggior cresci-

ta sono i sistemi che gesti-

scono la trazione (+7%) e

quelli destinati alla sicurezza

(+6,7%).

Lo scorso dicembre

ha pubblicato un nuovo

report da titolo “Global OEM

Automotive Electronics Mar-

ket 2011-2015” che identifica

nell’assistenza avanzata alla

Elettronica

a bordo

Cresce vertiginosamente la

quantità di sistemi elettronici

volti a migliorare la sicurezza,

i consumi e le comunicazioni

degli autoveicoli

M

assimo

G

iussani

Fig. 2 - Sul periodo 2011-

2016, i circuiti integrati

destinati alle applicazioni

automotive cresceranno con

un Cagr superiore alla media

di tutti i circuiti integrati,

stando alle stime di IC

Insights

Fig. 1 - Evoluzione del

mercato globale dei circuiti

integrati per applicazioni

automotive sul periodo 2009-

2015 (fonte: IC Insights)