18 / 32

18 / 32

EON

EWS

n

.

605

-

FEBBRAIO

2017

18

kinds of Chinese tech firms

that dominated CES 2017”,

molte aziende cinesi hanno

oggi sviluppato una tecno-

logia innovativa che risulta

competitiva a livello globa-

le.

La forte presenza cine-

se vuole dimostrare che

le aziende provenienti dal

questo Paese stanno vi-

vendo una fase di transi-

zione: non più solamente

aziende che producono

prodotti progettati, com-

mercializzati e venduti da

società non-cinesi ma ame-

ricane, europee o giappo-

nesi, ma che oggi la Cina

è in grado di sviluppare e

commercializzare vendere

i ‘suoi’ prodotti.

L’evoluzione delle imprese

cinesi di elettronica è un

trend che si è sempre più

affermato nel corso degli

ultimi 50 anni. Giappone,

Corea del Sud e Taiwan

sono nati come produttori a

basso costo di manovalan-

za, ma sono poi diventati i

principali attori a guidare

l’innovazione nel settore

dell’elettronica. Dal mo-

L’

International Consumer

Electronics Show (meglio

conosciuto come CES) è si-

curamente uno degli eventi

più seguiti dagli appassio-

nati di tecnologia. Chi ha la

possibilità di recarsi al Las

Vegas Convention Center,

infatti, entra direttamente

nel cuore della tecnologia:

da qui vengono lanciate le

novità più accattivanti in

ambito consumer ed è pos-

sibile scoprire quali saran-

no i trend dell’elettronica.

Quest’anno il dato più si-

gnificativo sul fronte delle

aziende espositrici è la pre-

senza massiccia di quelle

cinesi. Secondo il

Consu-

mer Technology Associa-

tion (CTA)

, società orga-

nizzatrice dell’evento, sono

stati 175.000 i partecipanti

e oltre 3.800 le aziende

espositrici. Di queste, 1.755

provenienti dagli Stati Uni-

ti, seguite dagli espositori

cinesi che sono risultatI

1.575. Secondo Benjamin

Joffe, nel suo articolo pub-

blicato su Forbes, “The four

N

ell’anno appena trascorso sono

state annunciate più di una ven-

tina di fusioni/acquisizioni (M&A)

nel settore dei semiconduttori,

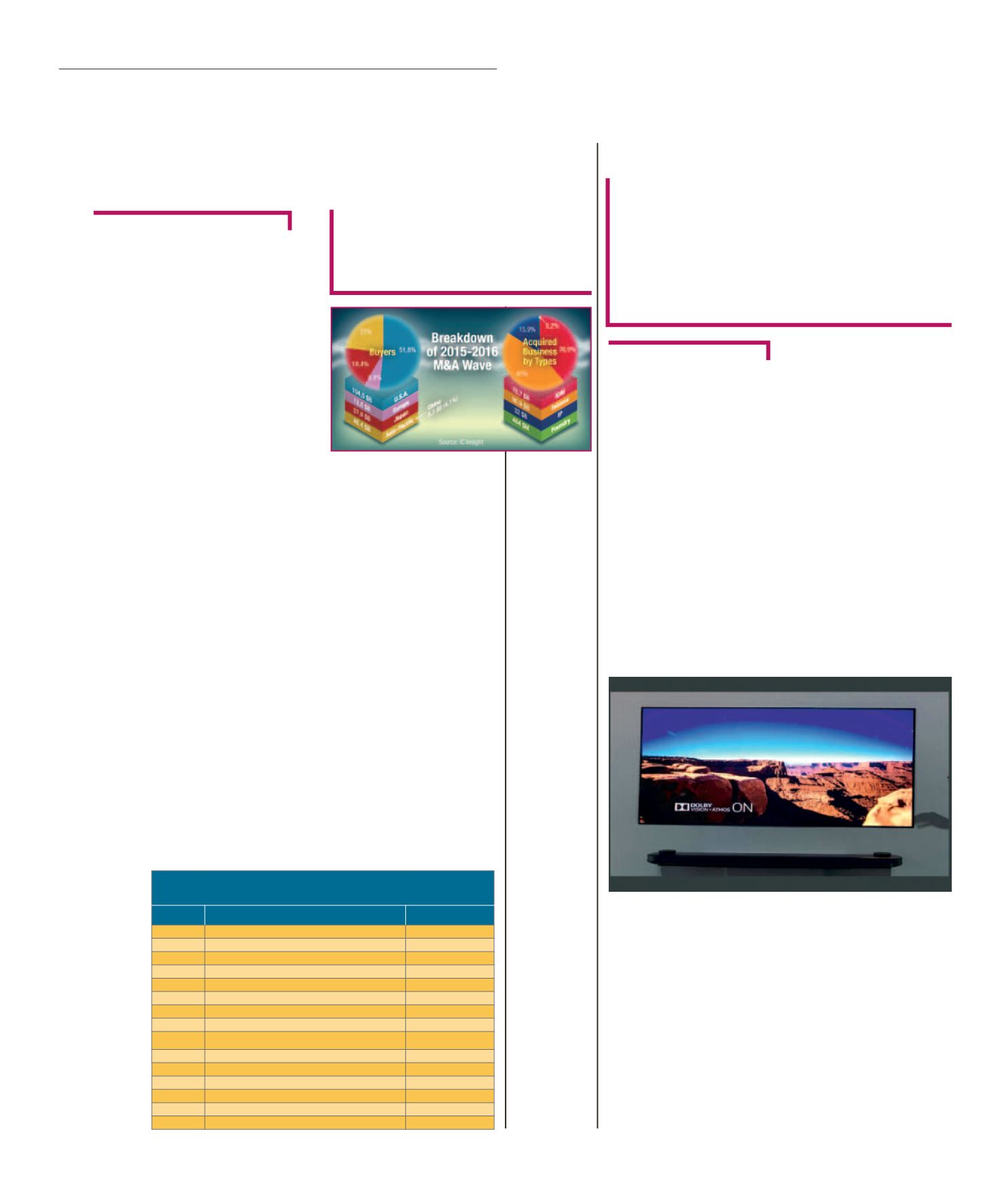

per un valore combinato di 98,5

miliardi di dollari. Si tratta di una

cifra non di molto inferiore ai 103,3

miliardi di dollari fatti registrare nel

2015, un anno record che ha visto

la definizione di oltre 30 operazioni

di questo tipo. Complessivamen-

te, il valore combinato delle ope-

razioni M&A avvenute nel 2015-

2016 è stato di 8 volte maggiore

rispetto a quello medio – 12,6 mi-

liardi di dollari – del quinquennio

2010-2014. In tabella è riportato

un riepilogo delle principali acqui-

sizioni avvenute nel settore dei

semiconduttori.

Le ragioni di fondo

L’accelerazione delle attività di

fusioni/acquisizioni avvenute nel

comparto dei chip a partire dal

2015 è imputabile in larga misu-

ra alla necessità di contrastare

il rallentamento della crescita

che si è verificato nei più impor-

tanti segmenti applicativi (quindi

smartphone, personal computer

e tablet). L’obbiettivo prioritario di

queste acquisizioni è l’espansio-

ne in nuovi mercati dalle poten-

zialità decisamente interessanti,

in particolar modo Internet of

Thing, elettronica “indossabile”,

sistemi embedded “intelligenti”

(come ad esempio sistemi Adas

per le automobili e i futuri veicoli

autonomi). Mentre le acquisizioni,

compiute da parte di aziende ci-

nesi, di asset e di società straniere

è oggetto di particolare attenzio-

ne da parte dei vari governi che

mirano a proteggere industrie (e

sicurezza) nazionali, nel biennio

2015-2016 gli Stati Uniti hanno

acquisito aziende, linee di prodot-

ti, tecnologie e asset per un valore

pari a 104,5 miliardi di dollari, pari

al 52% del valore totale delle ope-

razioni condotte in questo arco di

tempo (Fig. 1). Al secondo posto

la Cina, con operazioni per un va-

lore di 46,4 miliari di dollari. Nella

torta di destra è riportata anche

la tipologia di aziende che sono

state acquisite. Come si evince

dalla suddivisione, il 45% delle

operazioni di M&A ha interessato

aziende fabless.

Source: Companies,

IC Insights (2017

McClean Report)

2015-2016: un biennio

dominato

dalle operazioni M&A

Le novità 2017 dal CES

In questo periodo sono state

condotte attività di fusione/

acquisizione per un valore

superiore ai 200 miliardi di dollari

Tante aziende cinesi hanno partecipato al

CES di Las Vegas in qualità di espositori,

mettendo in mostra prodotti progettati

e sviluppati all’interno delle fabbriche

cinesi. Dal punto di vista tecnologico,

sotto i riflettori i nuovi televisori, le auto

super-connesse e ancora tanti wearable

A

LESSANDRO

N

OBILE

A

NTONELLA

P

ELLEGRINI

Riassunto delle maggiori acquisizioni avvenute

negli ultimi anni nel settore dei semiconduttori

Ranking Acquisition-Buyer (Year Announced)

Price Tag ($B)

1

NXP

by Qualcomm (2016

$39.0

2

Broadcom

by Avago (2015

$37.0

3

ARM

by SoftBank (2016)

$32.0

4

SanDisk

by Western Digital (2015)

$19.0

5

Freescale

by U.S Investment Companies (2006)

$17.6

6

Altera

by Intel (2015)

$16.7

7

Linear Technology

by Analog Devices (2016)

$14.8

8

Freescale

by NXP (2015)

$11.8

9

Burr Brown

by TI (2000)

$7.6

10

LSI

by Avago (2006)

$6.6

11

National Semiconducto

r by TI (2011)

$6.5

12

ATI

by AMD (2006)

$5.4

13

Spansion

by Cypress (2014)

$5.0

14

Agere

by LSI (2006)

$4.0

15

Chartered

by GlobalFoundries (2009)

$3.9

Operazioni di

M&A compiu-

te nel periodo

2015-2016:

suddivisione

per nazionalità

dell’acquirente

e tipologia di

azienda

Ha ottenuto

grande suc-

cesso al CES il

televisore

LG Signature

OLED W7

A

TTUALITÀ

- T

ECNOLOGIE