7 / 32

7 / 32

EON

ews

n

.

598

-

giugno

2016

7

I

l report “Wearable Sensors

2016-2026: Market Fore-

casts, Technologies, Play-

ers” di

IDTechEx

evidenzia

come i sensori stiano stimo-

lando la crescita dei disposi-

tivi wearable.

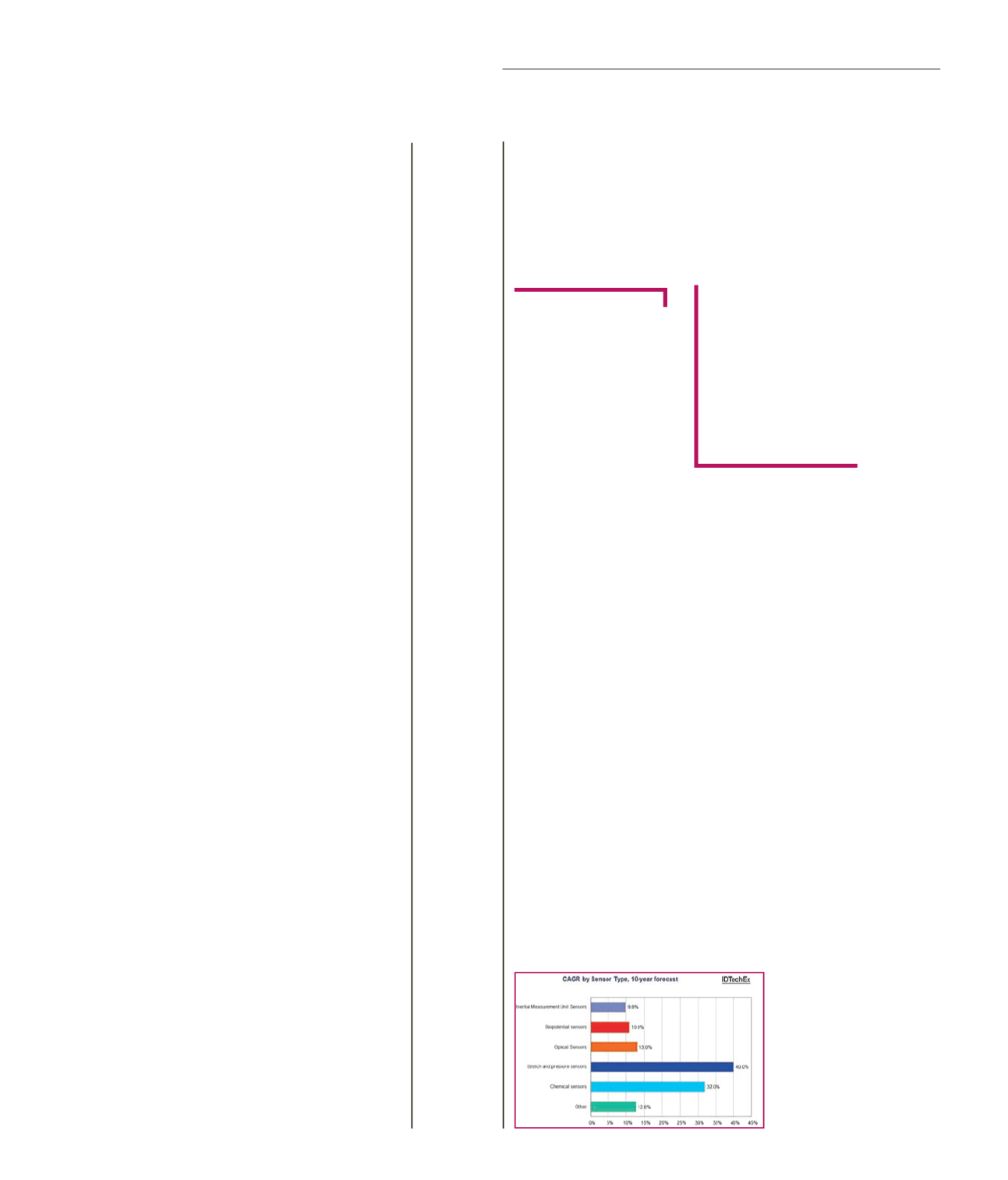

I MEMS sono infatti l’ele-

mento principale per il ri-

levamento sui sistemi we-

arable e i dispositivi IMU

(Inertial Measurement Unit)

sono per ora la tipologia do-

minante, con circa le metà

delle consegne di sensori

wearable nel 2016. Le cre-

scite maggiori nei prossimi

dieci anni però si stima che

saranno quelle dei sensori

di pressione e quello chimici.

In generale, la maggior par-

te dei sensori indossabili

attualmente si trova posi-

zionata sul corpo tramite

dei dispositivi specifici. Per

quanto riguarda l’evoluzio-

ne, un successivo passo in

avanti è quello che prevede

l’inserimento di sensori in

modo permanente, sia at-

traverso qualcosa di simile

a un cerotto che può essere

indossato per settimane o

mesi alla volta, sia con di-

spositivi come per esempio

magnetometri, per rilevare il

movimento di un perno ma-

gnetico inserito nella lingua.

In questo secondo esempio,

l’obbiettivo è quello di con-

sentire ai pazienti affetti da

significative paralisi ad alcu-

ne zone del corpo di control-

lare una carrozzina elettrica

utilizzando la lingua.

Un ulteriore passaggio suc-

cessivo è quello relativo

all’ingestione dei sensori,

come per esempio fotoca-

mere inserite in pillole.

I passi successivi riguar-

dano l’impianto di un intero

sensore, sia in modo per-

manente, sia temporanea-

mente, attraverso prodotti

caratterizzati da una durata

ben precisa.

Realizzando dei dispositi-

vi MEMS in ceramica, per

esempio, si possono crea-

re sensori biologicamente

stabili che possono essere

inseriti all’interno del cuore

dei pazienti ad alto rischio,

in modo da rendere possibi-

le una diagnosi preventiva e

il trattamento di alcune ma-

lattie cardiache.

I sensori

e la

nuova generazione

di

device wearable

Lo sviluppo

di sensori sta

migliorando

costantemente la

value proposition

in molti prodotti

wearable e ne sta

pilotando la crescita

F

rancesco

F

errari

CAGR previsto

per i prossimi

10 anni in base

alla tipologia di

sensore (Fonte:

IDTechEx)

salita al 15% nel 2014 e si

prevedere che raggiungerà

quota 45% entro il 2020. In

termini di fatturato, l’illumi-

nazione a LED passerà da

16.8 miliardi di dollari 2014

a 59,9 miliardi di dollari nel

2020. Ben diverso è il di-

scorso dei profitti che risen-

tiranno pesantemente della

riduzione dei prezzi: gli

analisti di BCG prevedono

che passeranno dai 4,9 mi-

liardi di dollari del 2015 ad

‘appena’ 6 miliardi di dollari

a fine decennio.

Nel complesso il mercato

generale dell’illuminazione

si espande a ritmo presso-

ché costante, con un Cagr

che sul periodo 2010 –

2014 è risultato essere del

3% e, stando alle proiezio-

ni, proseguirà fino al 2020,

quando il fatturato globale

toccherà quota 133 miliar-

di di dollari. Un’espansio-

ne causata principalmente

dall’ampliamento delle reti

elettriche dei Paesi emer-

genti, in particolare Cina e

America Latina.

Sotto la superficie di questa

costante salita si cela però

una lotta intestina tra le di-

verse tipologie di apparec-

chi per l’illuminazione: se

nel 2010 le luminarie con-

venzionali rappresentavano

il 51% del mercato, con le

lampadine tradizionali che

occupavano il 14% e quel-

le a LED il 5%, nel 2014 le

percentuali sono diventate,

nell’ordine, del 41%, 12% e

15%. Per il 2020 si prevede

che le luminarie e le lampa-

dine tradizionali saranno ri-

legate a ruoli marginali con,

rispettivamente, l’11% e il

4% di un mercato che sarà

dominato dall’illuminazione

a LED (45%) e dall’illumi-

nazione destinata al setto-

re automobilistico (19%).

Come già anticipato, l’a-

vanzata della tecnologia

LED è motivata

in primis

dalla drastica riduzione dei

prezzi che è il risultato dei

progressi tecnologici nella

produzione e nel miglio-

ramento del rendimento

luminoso dei dispositivi. A

giocare a favore della illu-

minazione allo stato solido

sono inoltre i ridotti costi di

possesso, derivanti dai mi-

nori consumi e dalla mag-

gior durata rispetto alle al-

ternative CFL.

Tra il 2014 e il 2020 il seg-

mento dell’illuminazione a

LED è destinato a crescere

con un Cagr sostenuto del

30%, anche se gli analisti

di BCG prevedono che a

partire dal 2023 l’espan-

sione rallenterà per effetto

della cannibalizzazione del

segmento delle lampadine

a LED da parte di quello

delle luminarie a LED (che

integrano la fonte LED sotto

forma di modulo integrato).

Con la diffusione dei LED

per illuminazione, cresce-

ranno le applicazioni di

‘illuminazione

intelligen-

te’, dove accensione, spe-

gnimento, regolazione di

intensità e colore posso-

no essere controllate via

computer (in particolare un

normale Smartphone) pre-

via connessione in rete del

sistema di illuminazione.

Gli analisti di BCG prevedo-

no che i sistemi intelligenti

si diffonderanno soprattutto

nel segmento professiona-

le, dove la dimensione del-

le reti di illuminazione con-

trollate produce risparmi in

grado di giustificare il costi

di acquisizione. Nel 2020 i

LED saranno responsabili

dell’80% dell’illuminazione

nel segmento professiona-

le. La maggior attenzione

verso le soluzioni di illumi-

nazione industriale, com-

merciale e architettonica è

ripresa anche nell’analisi di

LEDInside e da un più re-

cente studio di

Research

and Markets

(

“Global LED

Industrial Lighting Market

2016-2020”

) che prevede

per questo segmento dell’il-

luminazione a LED un Cagr

del 21,75% da qui al 2020.

M

ercati