8 / 32

8 / 32

EON

ews

n

.

597

-

maggio

2016

8

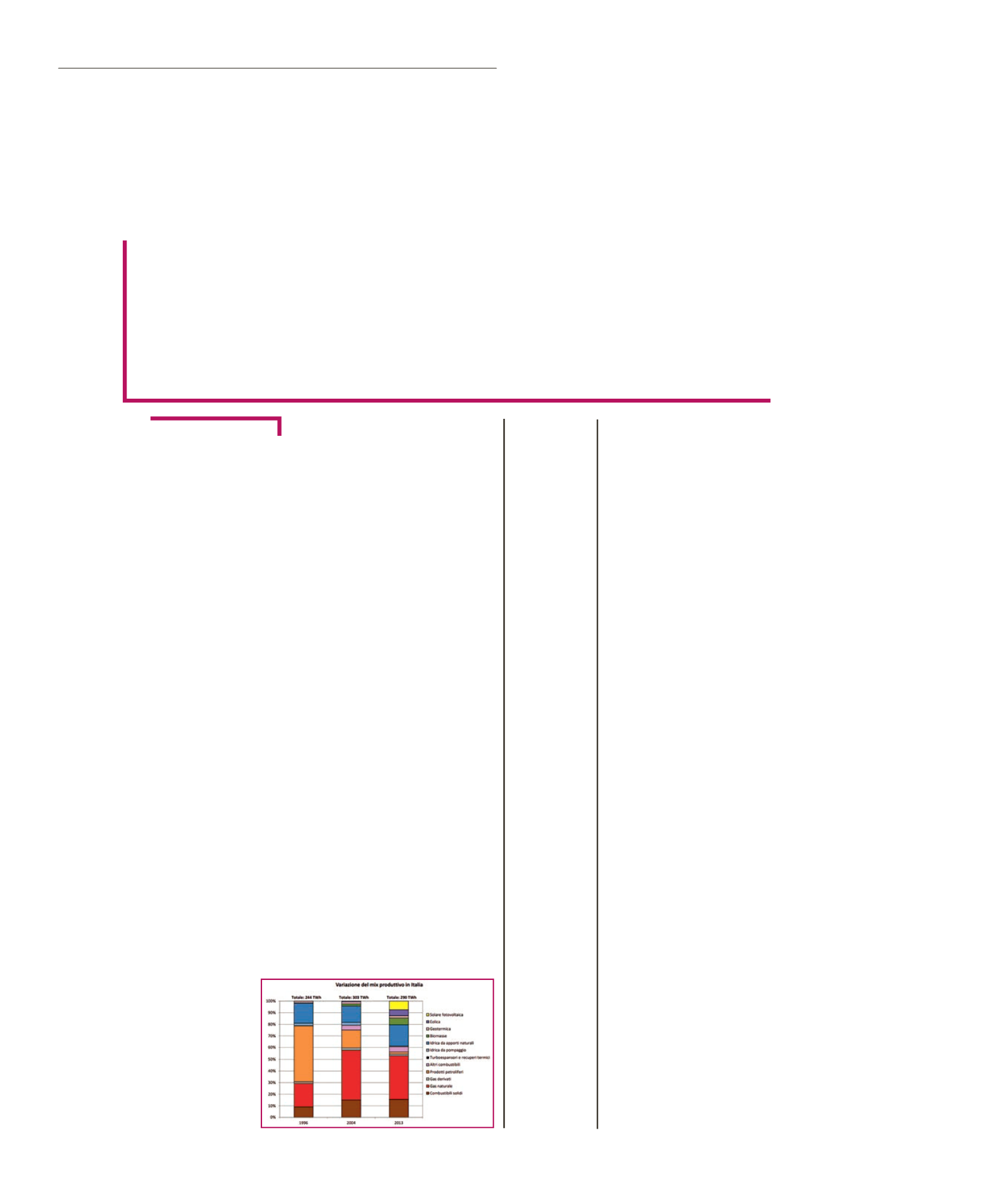

L

a Relazione per l’anno

2015 dell’Autorità per l’e-

nergia, il gas e il sistema

idrico (Aeegsi) nota come

la crescita della diffusione

delle rinnovabili sia stata

molto intensa negli ultimi

anni; nel 2013 in termini di

potenza installata queste

energie avevano il 39% del-

la potenza efficiente lorda

totale a fronte del 24% nel

2004 e del 22,5% nel 1996.

Per quanto riguarda la pro-

duzione elettrica, nel 2013

le fonti rinnovabili arrivano

al 38,6% del totale prodotto

contro il 18,4% nel 2004 e

il 19% nel 1996. Sulla base

dei dati di preconsuntivo

2015 dell’

Aeegsi

risulta

che nel 2014 la produzio-

ne da rinnovabili, con 116

Twh, abbia ampiamente

superato l’incidenza del

40% sulla produzione elet-

trica totale. Sotto il profilo

della rapidità della crescita

della quota di energia elet-

trica prodotta con fonti rin-

novabili, i dati del bilancio

dell’energia di Terna relativi

al 2015 riferisco-

no un +12,5% tra

il 2009 e il 2013

contro il +6,4%

della media eu-

ropea.

Le più recenti

stime sugli anda-

menti in Italia nel

breve

termine

(primo trimestre 2016) non

sembrano concordi, c’è chi

rileva un rallentamento nel

fotovoltaico e chi conferma

invece una buona dinamici-

tà. La difficoltà nella lettura

e comparazione dei dati è

dovuta al fatto che gli indi-

catori utilizzati sono diffe-

renti: la potenza installata

piuttosto che il contributo

effettivo alla produzione

elettrica, oppure al consu-

mo energetico; trattandosi

di fonti instabili, correlate

a elementi naturali variabili

(acqua, sole, vento), la dif-

ficoltà è ulteriormente ac-

centuata.

Stando alle stime di

Anie

Rinnovabili

, “nei primi due

mesi del 2016 il settore mo-

stra complessivamente un

timido segnale di ripresa

rispetto al primo bimestre

2015, con un +11%. L’ela-

borazione dei dati si basa

sui comparti fotovoltaico,

eolico e idroelettrico. Si

evidenzia un deciso miglio-

ramento per il fotovoltaico,

che prosegue il trend po-

sitivo degli ultimi mesi del

2015: la potenza dei nuovi

impianti entrati in esercizio

è aumentata del 28%, re-

gistrando un totale di 53,7

MW installati. Il 96% degli

impianti connessi in rete,

a cui corrisponde il 62%

della nuova potenza foto-

voltaica, è caratterizzato

da taglie sino a 20 kW. Le

regioni che hanno registra-

to il maggior incremento di

potenza sono Campania e

Sicilia. Si registra un’inver-

sione di tendenza per l’e-

olico con la potenza degli

impianti entrati in esercizio

in diminuzione del 36%.

Anche per l’eolico, il mag-

gior contributo è dato dalle

piccole taglie; infatti, gli im-

pianti di potenza inferiore

ai 200 kW costituiscono il

97% del totale, a cui corri-

sponde il 71% della poten-

za eolica connessa in rete.

Per quanto riguarda la dif-

fusione territoriale, il mag-

gior incremento di potenza

connessa rispetto all’anno

precedente si è registrato

in Sicilia. Per l’idroelettrico

l’inizio dell’anno non è sta-

to positivo; la potenza degli

impianti connessi in rete ha

subito infatti un decremen-

to dell’8%. Da sottolineare

come tutti gli impianti entra-

ti in esercizio siano di taglia

inferiore a 3.000 kW. Le re-

gioni che hanno registrato

il maggior incremento di

potenza rispetto allo stes-

so periodo dell’anno pre-

cedente sono Lombardia,

Toscana e Veneto. Dopo il

primo trimestre dell’anno è

prematuro fare previsioni

per il 2016. L’analisi dei dati

tendenziali lascia spazio

a un certo ottimismo, ma

il confronto dell’andamen-

to tra primo bimestre del

2016 e ultimo del 2015 –

sulla base della stima pre-

liminare del GSE sul 2015

e sulla base dei dati Terna

fermi a novembre 2015 – è

poco confortante; il setto-

re ha registrato un brusco

rallentamento (-69%) con

dinamiche molto differen-

ziate per i singoli comparti:

resiste il fotovoltaico (-4%),

frena l’idroelettrico (-65%)

e si ferma l’eolico (-96%)”.

Mondo

A livello mondiale, il tema

della sostenibilità della

crescita (disponibilità di

energia sufficiente per la

crescita delle popolazioni

e delle economie e rispet-

to dei valori ambientali)

impone la ricerca di effi-

cienza a tutto campo, sia

degli impianti di produzio-

ne di energia sia di quelli

che la consumano. La

IEA

(Agenzia Internazionale

per l’Energia)

, nel suo ul-

timo World Energy Outlook

2015, sottolinea come l’ef-

ficienza energetica svolga

un ruolo di cruciale impor-

tanza nel contenere a un

terzo l’aumento della do-

manda mondiale di energia

al 2040, a fronte di una cre-

scita dell’economia globale

del 150%. Lo sviluppo delle

energie rinnovabili è ritenu-

to prioritario da tutti gli enti

internazionali che indicano

ai Governi azioni pubbliche

di sostegno alle rinnovabili

a discapito di quelle fossi-

li. Se questa indicazione

sembra sostanzialmente

condivisa in una prospetti-

va di lungo periodo, non lo

è poi nel breve e medio; vi

sono differenze significa-

tive di approccio e di scel-

ta nel mix delle misure di

Energie rinnovabili,

i trend di sviluppo

F

rancesca

P

randi

Valore del

mix produttivo

in Italia

[Fonte Aeegsi, Rela-

zione anno 2015: “Il

nuovo mix di produ-

zione di energia elet-

trica: stato di utilizzo

e integrazione degli

impianti di produzio-

ne con particolare

riferimento alle fonti

rinnovabili e alla co-

generazione ad alto

rendimento”]

L’Italia è al primo posto in Europa per uso di energia da fonti rinnovabili nella

generazione di energia elettrica con una quota del 43%. Dati ministeriali

dell’estate 2015 osservavano anche che, in termini di contributo ai consumi

energetici nazionali (quindi non solo elettrici), le rinnovabili avevano una

quota del 16,7% e che sostanzialmente l’Italia era prossima all’obiettivo che

l’Europa ha stabilito per il 2020, secondo il quale il 17% di tutti i consumi

energetici deve essere da fonti rinnovabili

R

eport