7 / 32

7 / 32

sull’IoT, e proprio per affronta-

re questo problema i fornitori

si concentrano sullo sviluppo

di soluzioni di dialogo senza

complessi set-up, gateway e

VPN (Virtual Private Network).

Tecnologicamente

all’avanguardia

I progressi della tecnologia in

questo ambito sono evidenti:

lo sviluppo di dispositivi avan-

zati indossabili, termostati

intelligenti, sistemi domestici

intelligenti e così via.

L’industria è proiettata al futu-

ro, con numerose innovazioni

e la commercializzazione di

una gamma di prodotti che

vanno dai sensori in automo-

bili ai sistemi di monitoraggio

medicali avanzati.

Dal punto di vista delle appli-

cazioni, l’elettronica di consu-

mo sarà la protagonista, con

una crescita CAGR di oltre il

9% dal 2015 al 2022. La do-

manda di microcontrollori per

applicazioni in ambito IoT è

stata alimentata dalla a cre-

scente adozione di indossabili

intelligenti, tra cui indossabili

da polso, indossabili per la

vista, l’udito e il tatto, prodotti

che vanno dagli orologi intelli-

genti ai dispositivi per il benes-

sere. La crescente popolarità

di questi dispositivi ha creato

nuove prospettive per pro-

duttori di semiconduttori, una

tendenza che dovrebbe valere

per il futuro.

Dal punto di vista geografico,

anche se i mercati emergenti

come la Cina e l’India vedran-

no una crescita significativa,

gli analisti prevedono che sarà

il Nord America a guidare il

mercato in termini di ricavi.

La proliferazione di dispositivi

connessi è il fattore chiave che

dovrebbe portare a un impatto

positivo,

L’industria dei semiconduttori

andrà dunque a beneficiare

dell’espansione dell’IoT, tanto

che i produttori si stanno con-

centrando sulle opportunità

che offrono le applicazioni in

ambito IoT, considerando tutti

i rischi che potrebbero rallen-

tarne l’espansione. Anche se

questi prodotti hanno forte po-

tenzialità di crescita, ci sono

aziende che ancora esitano a

fare forti investimenti in questo

settore. La questione chiave

in questo caso è che i prodotti

IoT, si rivolgono principalmen-

te a mercati di nicchia, e po-

trebbero generare vendite di

volumi bassi.

Le aziende che operano in

questo mercato sono: Atmel

Corporation, ARM, NXP Semi-

conductors, Microchip Techno-

logy, Broadcom Corporation,

Infineon Technologies, Texas

Instruments, STMicroelectro-

nics e Silicon Labs.

I

microcontrollori

nell’era

dell’IoT

L’Internet delle Cose darà maggiore impulso al mercato

dei microcontrollori utilizzati in dispositivi che

permettono di connettere gli oggetti tra di loro.

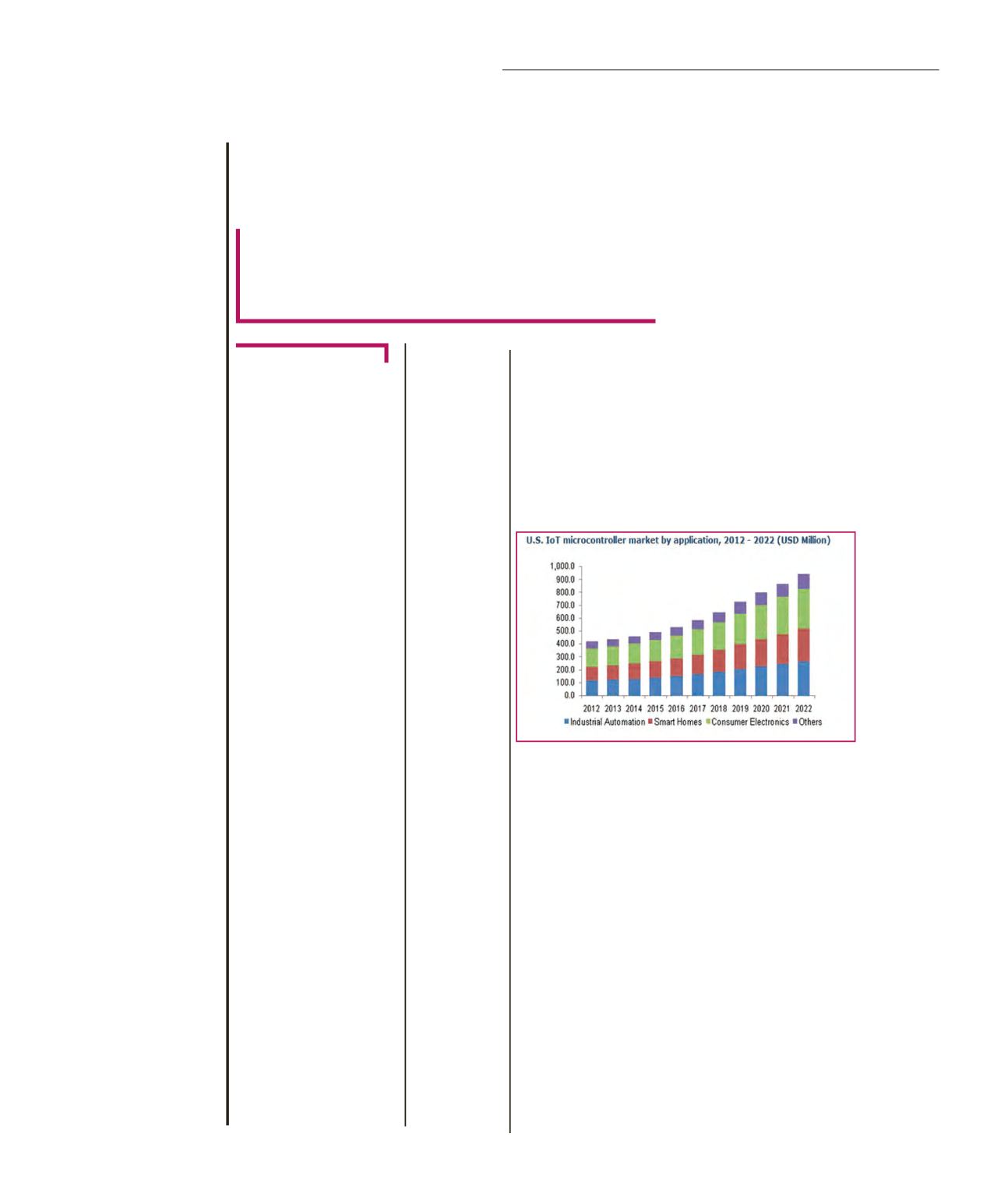

Le previsioni da qui al 2022

I

l mercato dei microcontrollori

utilizzati nell’ambito dell’Inter-

net delle Cose è in rapida cre-

scita e le previsioni sono ancor

più all’insegna dell’ottimismo.

Secondo gli analisti, infatti,

entro il 2022 il settore andrà

a generare 3.561,7 milioni di

dollari. Le ragioni sono chiare

a tutti: siamo nell’era dell’Inter-

net delle Cose, grazie alla qua-

le cresce la domanda di nuovi

prodotti, con i progettisti di si-

stemi spinti a fornire soluzioni

all’avanguardia per connettere

tra di loro gli oggetti. La minia-

turizzazione del microcontrol-

lore ben si presta al lavoro dei

progettisti di sistemi e alle nuo-

ve applicazioni emergenti, tra

cui smartphone, televisori, ta-

blet, elettrodomestici, console

di gioco, contatori intelligenti,

sistemi di sicurezza e così via,

con un impatto estremamente

positivo sull’utilizzo dei micro-

controllori. Naturalmente do-

vranno essere affrontate e su-

perate alcune problematiche.

Un elemento che potrebbe fre-

nare l’espansione dei micro-

controllori per applicazioni IoT

è il consumo di energia. Qua-

si tutti i dispositivi intelligenti

collegati includono miliardi di

sensori e fanno affidamento

su batterie che sono costose,

inquinanti e hanno bisogno di

manutenzione. Per tutte que-

ste ragioni i fornitori di micro-

controllori si concentrano su

soluzioni di accumulo di ener-

gia, con progetti che cercano

di eliminare il bisogno di ricor-

rere a fonti di energia fisse. La

sicurezza è un altro fattore che

può avere un impatto negativo

7

M

ercati

EON

ews

n

.

595

-

marzo

2016

A

ntonella

P

ellegrini

dossabile, precedentemente

appannaggio dei settori mili-

tare e medicale.

Un futuro BCD

Una più recente analisi di

Technavio, datata febbraio

2016, fornisce una dimen-

sione al mercato globale dei

circuiti integrati di potenza

in tecnologia BCD (Bipolar,

CMOS e DMOS). L’acronimo

riassume quelle soluzioni per

la gestione intelligente della

potenza che combinano sullo

stesso chip funzioni analogi-

che, logiche e di potenza: la

sezione analogica si appog-

gia dispositivi bipolari, quella

digitale è realizzata in tecno-

logia CMOS, mentre gli stadi

di potenza ad alta tensione

utilizzano tecniche DMOS.

Stando agli analisti di Techna-

vio il mercato degli IC BCD di

potenza è destinato a cresce-

re con un Cagr del 6,94% sul

periodo 2016-2020 e arriverà

a toccare quota 35 miliardi di

dollari nel 2020. Come per

il più comprensivo mercato

dei PMIC, il principale sti-

molo alla crescita viene dal-

la inarrestabile diffusione di

smartphone e tablet a livello

globale.

Grazie all’elevata concen-

trazione di produttori OEM e

ODM, l’area APAC è quella

che si aggiudicherà la fetta

più grande della torta: nel

2020 ben 25 miliardi di dollari

di fatturato saranno generati

in questa zona del mondo; il

Cagr locale sul periodo 2016-

2020 è di oltre il 7%. Europa e

Medio Oriente si aggiudiche-

ranno ‘appena’ 5 miliardi di

dollari del mercato BCD, con

un Cagr sul periodo conside-

rato di oltre il 6%. L’espan-

sione del mercato europeo è

collegata all’elevato consumo

di prodotti dell’elettronica di

consumo e alla presenza di

numerosi produttori automo-

bilistici. Il mercato americano,

anch’esso previsto in crescita

con un Cagr di oltre il 6%, ar-

riverà nel 2020 a superare la

linea dei 4 miliardi di dollari.

Fonte:

Grand View Research