7 / 32

7 / 32

7

M

ercati

EON

ews

n

.

591

-

novembre

2015

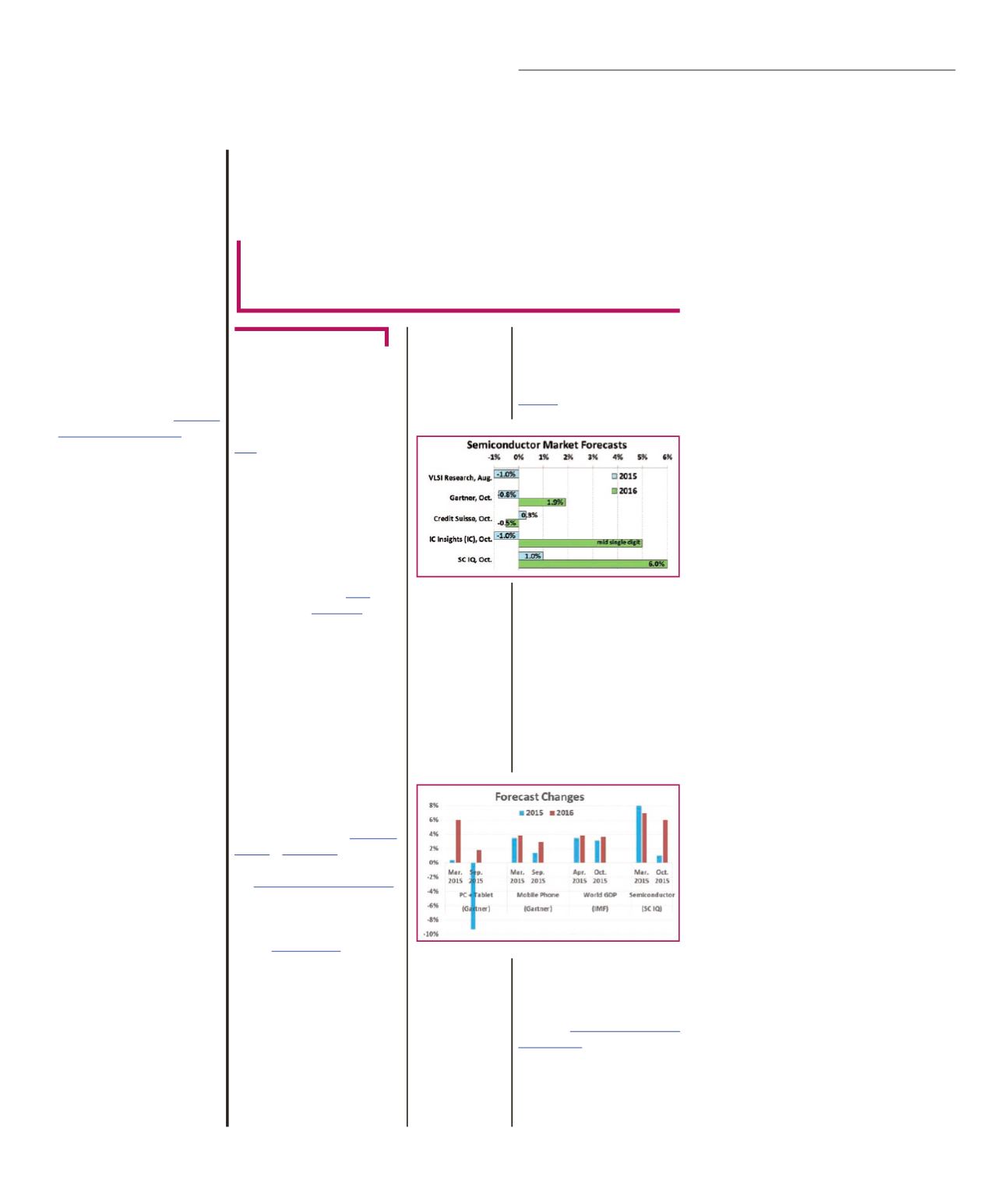

In realtà, l’economia globale e

i mercati di sbocco nell’ambito

dell’elettronica sono stati più

deboli del previsto. Secondo

Gartner, il cambiamento più si-

gnificativo nelle previsioni 2015

ha riguardato il segmento PC e

tablet che da una crescita pre-

vista dallo 0,4% di marzo nel

settembre è diventato -9,3%,

mentre le previsioni per quan-

to riguarda i telefoni cellulari si

sono modificate in modo meno

significativo, ovvero da incre-

menti previsti del 3,5% a marzo

si è passati all’1,4% nel mese di

settembre.

Per il 2016, PC e tablet da +6%

a 1,8%, telefoni cellulari da

3,8% a 2,9%.

Le previsioni 2015 sul PIL mon-

diale del

Fondo Monetario In- ternazionalesi sono modificate,

dal 3,5% di aprile al 3,1% nel

mese di ottobre, e la percentua-

le prevista di crescita per il 2016

è stata modificata verso un lieve

ribasso, dal 3,8% al 3,6%. Se-

miconductor Intelligence, che

in marzo aveva previsto una

crescita nel 2015 dell’8% per

quanto riguarda il mercato dei

semiconduttori, in settembre

ha modificato le sue proiezio-

ni, prevedendo una crescita

dell’1%.

Le previsioni 2016, invece, sono

scese di poco: dal 7% di marzo

al 6% nel mese di ottobre. Una

domanda sorge spontanea.

Perché le previsioni 2016 non

sono cambiate in modo signifi-

cativo come quelle del 2015? Si

potrebbe pensare che gli anali-

sti non alterino le loro previsioni

fino a quando i dati reali inizia-

no a dimostrare il contrario.

In realtà, ci assicurano gli ana-

listi stessi, non va proprio così.

Le previsioni del FMI per il 2015

sono scese dal 3,5% al 3,1%

a causa della più lenta cresci-

ta negli Stati Uniti, per una più

profonda recessione prevista

in Sud America, per una cre-

scita più lenta in Medio Orien-

te a causa del calo dei prezzi

del petrolio, e per la crescita

leggermente al di sotto delle

aspettative in India e nel Sud-

Est asiatico.

Nonostante tutte le preoccupa-

zioni circa il rallentamento del

mercato cinese (le previsioni

del FMI di ottobre erano di una

crescita del 6,8% nel 2015 e del

6,3% nel 2016), le proiezioni

sono rimaste invariate rispetto

a quelle di aprile. Le condizioni

attuali puntano ancora all’acce-

lerazione della crescita del PIL

nel 2016.

Nonostante il rallentamento del-

la crescita in Cina, le economie

avanzate (compresi Stati Uniti,

Europa e Giappone) dovrebbe-

ro migliorare nel 2016. Russia

e Sud America si prevede co-

minceranno a recuperare dalle

recessioni del 2015. Infine, in

India e nel Sud-Est asiatico la

crescita del PIL dovrebbe acce-

lerare nel 2016.

Semiconduttori,

previsioni

diversificate

È sempre complicato fare delle previsioni sull’andamento

del mercato, ma quest’anno, in particolare, gli analisti

hanno avuto ancor più difficoltà rispetto al passato

P

er quanto riguarda il mercato

dei semiconduttori, le previsioni

per il resto dell’anno 2015 sono

diversificate. Guardando il ter-

zo trimestre del 2015, i ricavi di

Intelsono aumentati del 10%

rispetto al secondo trimestre

dello stesso anno e le previsioni

sono di incrementi pari al 2,3%

nel quarto trimestre 2015.

Per la maggior parte delle socie-

tà attive nel settore dei semicon-

duttori, però, le previsioni sono

di un calo dei ricavi nel quarto

trimestre del 2015:

NXPpre-

vede -16% e

Freescale-13%.

Come è noto, NXP è in procin-

to di finalizzare l’acquisizione

di Freescale, a regime entro la

fine dell’anno e secondo alcuni

analisti, questa debolezza delle

due società (NXP e Freescale)

è dovuta a una certa prudenza

dei clienti in attesa di vedere

come funzionerà la società post

acquisizione.

In generale, secondo le ultime

proiezioni per il 2015, la crescita

del mercato dei semiconduttori

vedrà un calo dell’1%

( VLSI Re- searche

IC Insights) mentre al-

tre società di analisi, per esem-

pio

Semiconductor Intelligence ,indicano che la crescita sarà

nell’ordine dell’1%. Le prospet-

tive per il 2016 variano da un

-0,5%

( Credit Suisse )a un +6%

(Semiconductor Intelligence).

Cambiano le previsioni

All’inizio del 2015, gli analisti

hanno mostrato maggiore otti-

mismo con previsioni di cresci-

ta dei semiconduttori del 7% o

anche maggiori.

Semiconductor

Intelligence,

per esempio, prevedeva a mar-

zo 2015 una crescita dell’8%.

A

ntonella

P

ellegrini

annuale stimato sul periodo

2014-2020 è dell’8,2%. Tra i

motivi di tale espansione vi è

la crescente domanda di si-

stemi avanzati di assistenza

alla guida e impianti audio di

alto livello. Altre opportunità di

crescita sul periodo considera-

to vengono dai sistemi di chia-

mata d’emergenza, dai sistemi

di inibizione dell’avviamento in

caso di intossicazione da alco-

ol e dai registratori di incidente.

Tra i componenti elettronici di

maggior rilievo vi sono ovvia-

mente le centraline elettroniche

di bordo: uno studio di

Transpa- rency Market Research, “Auto-

motive Electronics Control Unit

Management (ECU/ECM) Mar-

ket - Global Industry Analysis,

Size, Share, Growth, Trends

and Forecast 2014 - 2020” sti-

ma che il mercato globale dei

moduli ECU/ECM genererà un

fatturato di 43,72 miliardi di dol-

lari nel 2020, corrispondente a

un Cagr 2013-2020 del 6,3%.

A doppia cifra, secondo le sti-

me di Marketsandmarkets,

è invece il Cagr del mercato

globale delle videocamere per

uso automotive: +11% tra il

2015 e il 2020, anni nei quali

il fatturato viene stimato, rispet-

tivamente, in 10,1 e 17 miliardi

di dollari. Il fatturato dei moduli

videocamera sarebbe invece

destinato a passare da 3,8 mi-

liardi di dollari di quest’anno a

6,6 miliardi di dollari nel 2020

(Cagr 11,8%). Le videocamere

e i moduli videocamera trova-

no posto nelle applicazioni di

assistenza avanzata alla gui-

da (ADAS, Advanced Driver

Assistance System) come i si-

stemi di segnalazione di attra-

versamento corsia, il controllo

delle condizioni del guidatore,

il rilevamento di pedoni, il par-

cheggio assistito e la visione

notturna. Sebbene i sistemi

parcheggio assistito siano i più

diffusi, la recente legislazione

europea che obbliga l’installa-

zione del rilevamento di attra-

versamento corsia nelle auto di

nuova produzione porterà que-

sti sistemi ad avere un Cagr del

15,4% sul periodo 2015-2020.

Variazioni

dei forecast

(2015/2016)

Previsioni

mercato

semiconduttori