8 / 32

8 / 32

M

ercati

EON

ews

n

.

587

-

giugno

2015

Per quanto riguarda invece

l’unione tra Infineon e Inter-

national Rectifier, la società

post fusione andrebbe a ge-

nerare 2,3 miliardi di dollari

in ricavi da semiconduttore

industriali, ottenendo un re-

pentino balzo al secondo

posto nella classifica, ov-

viamente riferita allo scorso

anno.

I segmenti

in crescita

Le migliori prestazioni sono

state quelle dei semicondut-

tori ottici, grazie alla continua

forza del mercato dei LED. La

crescita più significativa tra

il 2014 e il 2019 verrà dalla

tecnologia a LED, con incre-

menti da 6,3 miliardi dollari a

12,6 miliardi dollari, derivanti

dal boom di questa illumina-

zione, trainata dalla legisla-

zione che vieta le lampadine

a incandescenza. A seguire,

vi sono transistor di potenza

discreti, tiristori, raddrizzato-

ri e diodi di potenza, in cre-

scita da 6 miliardi di dollari a

7,3 miliardi dollari, grazie al

cambiamento di politica ver-

so l’efficienza energetica. I

microcontrollori registreran-

no una buona crescita nel

lungo termine, da 4,3 miliardi

dollari a 5,8 miliardi, per la

maggiore efficienza nella po-

tenza e nelle funzionalità di

integrazione.

Tra i 27 segmenti considerati

nell’analisi di IHS Techno-

logy, ben 26 hanno ottenuto

una buona crescita nel 2014

rispetto al passato. Nel det-

taglio, tutti i sette segmenti

principali hanno registrato

incrementi: circuiti integrati

analogici ottici, circuiti inte-

grati logici, discreti, circuiti

integrati a chip, circuiti inte-

grati di memoria, sensori e

attuatori. I circuiti integrati

analogici e i circuiti integrati

per applicazioni specifiche

logiche hanno avuto una

forte inversione di tendenza

in positivo, passando da un

risultato relativamente piat-

to nel 2013 a oltre il 20% lo

scorso anno.

memory chip. L’altro grande

cambiamento nella classifica

è stato quello di On Semicon-

ductor, anche grazie all’ac-

quisizione di

Aptina ,azienda

attiva nel settore dei sensori

Cmos in ambi-

to industriale,

che ha fatto

salire l’azien-

da acquisitri-

ce di ben 10

posizioni. Con

queste ascese

in classifica,

sia

Maxim In- tegrated Pro- ductssia

Creehanno perso

posizioni.

“Le acquisizio-

ni strategiche

hanno continuato a svolgere

un ruolo importante nel defi-

nire la classifica generale del

mercato dei semiconduttori

in ambito industriale” afferma

Galoso . “Infineon e

NXPpo-

tranno presto aggiornare la

loro posizione tra i principali

fornitori di semiconduttori nel

2015 proprio per le recenti

acquisizioni di

International Rectifiere

Freescale”.

NXP e Freescale, insieme, lo

scorso anno avrebbero ge-

nerato ricavi per 1,3 miliardi

di dollari e la

società deri-

vante dalla fu-

sione si sareb-

be classificata

al sesto posto,

alle spalle di

Analog Devi- ces. NXP, pre-

cedentemen-

te era al 16°

posto, mentre

Freescale al

17°. La nuova

società si ca-

tapulta nella

top 10 per le principali appli-

cazioni soprattutto nel setto-

re manifatturiero e nell’au-

tomazione dei processi,

aerospaziale militare e civile,

power ed energia, elettronica

nel medicale.

8

segue da pag.7

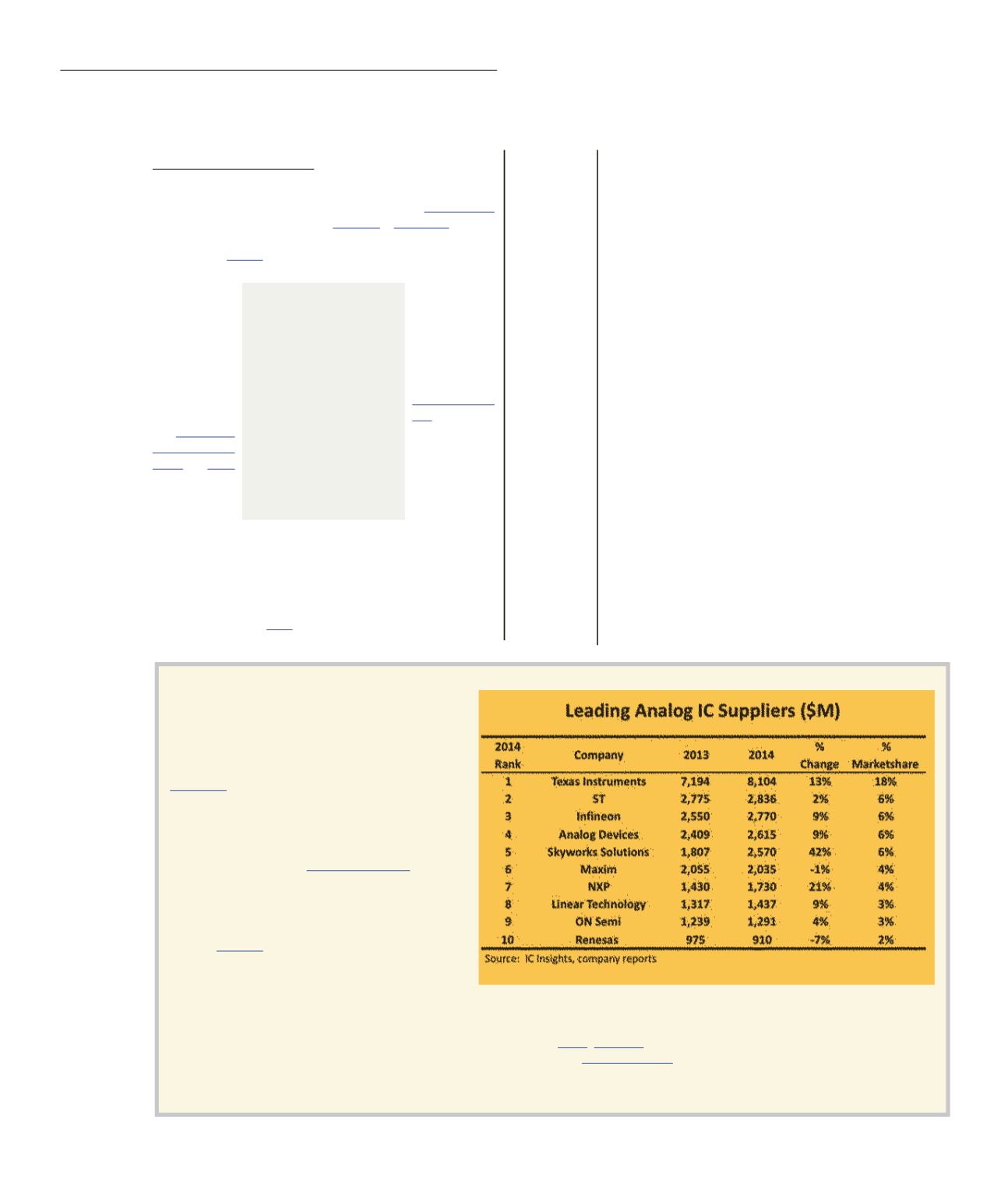

Negli ultimi anni il mercato degli integrati analogici ha re-

gistrato una buona crescita, guidata da diversi mercati,

tra cui l’illuminazione a LED, una gestione intelligente del-

la potenza, gli indossabili. Secondo un nuovo rapporto di

IC Insights ,Texas Instruments continua a essere il forni-

tore leader di dispositivi analogici con 8,1 miliardi dollari

di fatturato nel 2014, arrivando a detenere una quota pari

al 18% sul totale del mercato analogico.

A completare la ‘top five’ troviamo STMicroelectronics, In-

fineon, Analog Devices e

Skyworks Solutions. I primi 10

fornitori di circuiti integrati analogici hanno rappresentato

il 57% del totale delle vendite nel 2014, rispetto al 56%

nel 2013. Tra i dieci big, sei aziende hanno registrato cre-

scite oltre i 2 miliardi di dollari, tre aziende oltre 1 miliar-

do. Solo

Renesasha registrato ricavi inferiori a 1 miliardo

di dollari.

I fornitori con i più alti tassi di crescita sono stati Skywor-

ks Solutions (42%), NXP (21%) e Texas Instruments (13%),

superando il tasso di crescita medio del mercato analogico pari al 9%.

Skyworks Solutions, che troviamo al quinto posto, ha registrato il più elevato tasso di crescita nel segmento degli integrati analogici, grazie al suo

impegno nel mercato degli smartphone. Tra i suoi clienti troviamo infatti

Apple,

Samsunge altri produttori di dispositive mobili. Un’altra società

attiva nel mercato dei dispositivi mobile è Analog Devices, che ha acquistato

Hittite Microwavea metà del 2014, e che ha potuto contare su un

portafoglio completo per applicazioni RF e segnali di conversione. IC Insights si aspetta che ADI possa fornire dispositivi che consentano la fun-

zione 3D/Force Touch, per l’iPhone 6 e le nuove generazioni di iPad.

IC analogici: i ‘Top 10’

Le buone

performance

ottenute nel

2014 fanno

seguito a una

già solida

crescita

avvenuta

nel 2013