8 / 36

8 / 36

EON

ews

n

.

580

-

novembre

2014

8

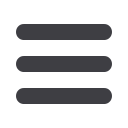

periodo compreso tra il 2008 e

il 2013 (6,4%).

Per quanto riguarda i detta-

gli, l’optoelettronica dovrebbe

continuare a essere il seg-

mento di crescita più consi-

stente nel corso dei prossimi

anni, grazie anche alla forte

domanda di sensori di im-

magine CMOS per una vasta

gamma di applicazioni em-

bedded, come per esempio il

riconoscimento di immagini,

applicazioni medicali, reti di vi-

deosorveglianza e sistemi au-

tomotive. Un’altra tipologia di

prodotti nel segmento dell’op-

toelettronica che si prevede

sarà fortemente in crescita

nei prossimi anni sarà quello

dei dispositivi laser per reti di

comunicazioni ad alta velocità.

Per gli altri segmenti O-S-D,

quello dei sensori e degli at-

tuatori è stato caratterizzato

dalla più rapida crescita nel

mercato dei semicondutto-

ri e, in termini di prodotti, gli

accelerometri e i giroscopi

dovrebbero restare la princi-

pale categoria fino al 2018,

ma dovrebbero guadagnare

quote di mercato nel corso dei

prossimi quattro anni i sensori

pressione e quelli per i campi

magnetici.

I

l mercato mondiale O-S-D

(optoelettronica, sensori e at-

tuatori, semiconduttori discre-

ti) sembra stia tornando a uno

stato di normalità dopo le vi-

cissitudini degli ultimi anni. Le

vendite nel settore O-S-D so-

no cresciute soltanto dell’1%

sia nel 2012 sia nel 2013,

ma la crescita complessiva

del mercato si è rafforzata e

potrebbe arrivare al 9% nel

2014, per raggiungere il picco

di 63,8 miliardi dollari.

Per il 2015 i ricavi aggregati

nei segmenti O-S-D, che co-

stituiscono attualmente circa il

18% del totale delle vendite di

semiconduttori, sono previsti

in crescita dell’8%, per arriva-

re quindi a 68,9 miliardi dollari.

Gli analisti di

IC Insightssti-

mano che nel periodo tra il

2013 e il 2018, le vendite del

settore OSD dovrebbero au-

mentare con un CAGR del

6,8%, raggiungendo gli 81,5

miliardi dollari. Si tratta di un

CAGR leggermente migliore

rispetto a quello registrato nel

M

ercati

La crescita

del mercato

O-S-D

Buone prospettive

per le vendite

di componenti

nei segmenti del

mercato O-S-D nei

prossimi anni

F

rancesco

D

e

P

onte

Andamento

del mercato

O-S-D (Fonte

IC Insights,

novembre

2014)

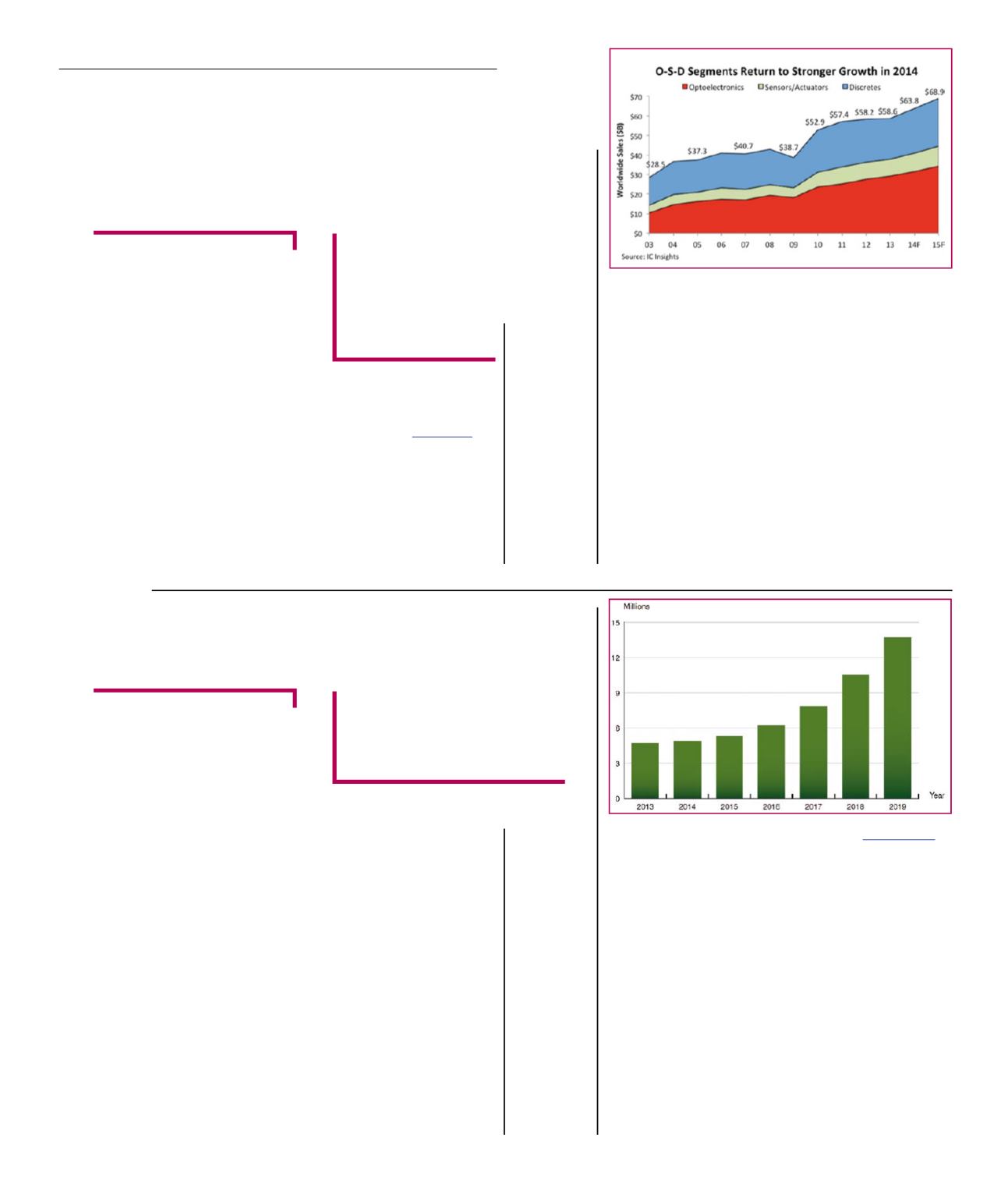

avanzati di nuova genera-

zione i numeri sono, inve-

ce, ancora piccoli e i dati

indicano in 0,69 milioni nel

2013gli utenti in Europa di

questo tipo di teleassisten-

za, mentre per la teleme-

dicina il numero scende

ulteriormente a 0,06 milio-

ni. Il numero complessivo

di utenti di soluzioni di tipo

connected care nel 2013 si

è attestato sui 4,7 milioni.

Gli analisti ritengono co-

munque che il CAGR di

questo settore possa arri-

vare al 19,8% nei prossimi

sei anni, con la possibilità

di raggiungere i 13,7 milio-

ni nel 2019.

Berg Insightri-

tiene che la teleassistenza

tradizionale rimarrà il seg-

mento di mercato maggiore

con 5,6 milioni di utenti nel

2019, ma sia la teleassi-

stenza di nuova generazio-

ne sia la telemedicina cre-

sceranno più rapidamente

con stime rispettivamente

di 4,9 milioni e 4,7 milioni di

utenti nel periodo preso in

esame.

Il mercato totale sembra

destinato a crescere con un

CAGR del 19% tra il 2013

e il 2019, per raggiungere

un valore di 4,8 miliardi di

euro.

U

no dei trend più importanti

a livello mondiale è quello

relativo all’invecchiamento

della popolazione e alla re-

lativa maggiore incidenza di

malattie croniche. In questo

scenario le soluzioni di cura

connesse, come la teleas-

sistenza e la telemedicina,

sono in grado di rendere più

efficienti le cure permetten-

do ai pazienti di restare più

a lungo nell’ambiente dome-

stico, vivendo in modo indi-

pendente.

Attualmente il sistema di

assistenza connesso più

diffuso è il teleallarme, che

prevede un telecomando

indossabile che l’utente

può utilizzare in caso di

emergenza.

I nuovi sistemi di teleassi-

stenza sono però tecnolo-

gicamente più sofisticati e

l’allarme può essere attiva-

to anche automaticamente,

per esempio, se l’utente di-

mentica di prendere le sue

medicine.

Per la telemedicina le so-

luzioni prevedono, invece,

dispositivi medici collegati

per il monitoraggio delle

condizioni del paziente,

per esempio per patologie

come ipertensione, diabe-

te, asma e così via.

Per la teleassistenza tradi-

zionale, il segmento che,

per ora, è quello di dimen-

sioni maggiori, le cifre in-

dicano un totale di 4,55

milioni di utenti alla fine

del 2013. Per i sistemi più

I sistemi di

assistenza

connessi

I ricavi per i sistemi di

assistenza connessi in Europa

potrebbero raggiungere i 48

miliardi di euro entro il 2019

F

rancesco

D

e

P

onte

Persone (in

milioni) che

utilizzano

sistemi di

assistenza

connessi in

Europa (Fonte

Berg Insight)