6

M

ercati

EON

ews

n.

564

-

maggio

2013

in particolare per l’eolico e il

solare. In ambito consumer

la domanda di questi compo-

nenti viene dai progettisti di

alimentatori switching, con-

trollo motori a bassa poten-

za e sistemi di riscaldamento

a induzione. I prezzi elevati

possono tuttavia costituire

un ostacolo alla loro diffu-

sione e uno dei trend rilevato

nello studio di Technavio è

una concorrenza sempre più

spinta tra i produttori. Con-

correnza che si traduce

anche in una crescente

attenzione all’ottimizza-

zione dei componenti

e alla realizzazione di

dispositivi di potenza

discreti su misura di

applicazione. A fare la

parte del leone sono,

come di consueto, i

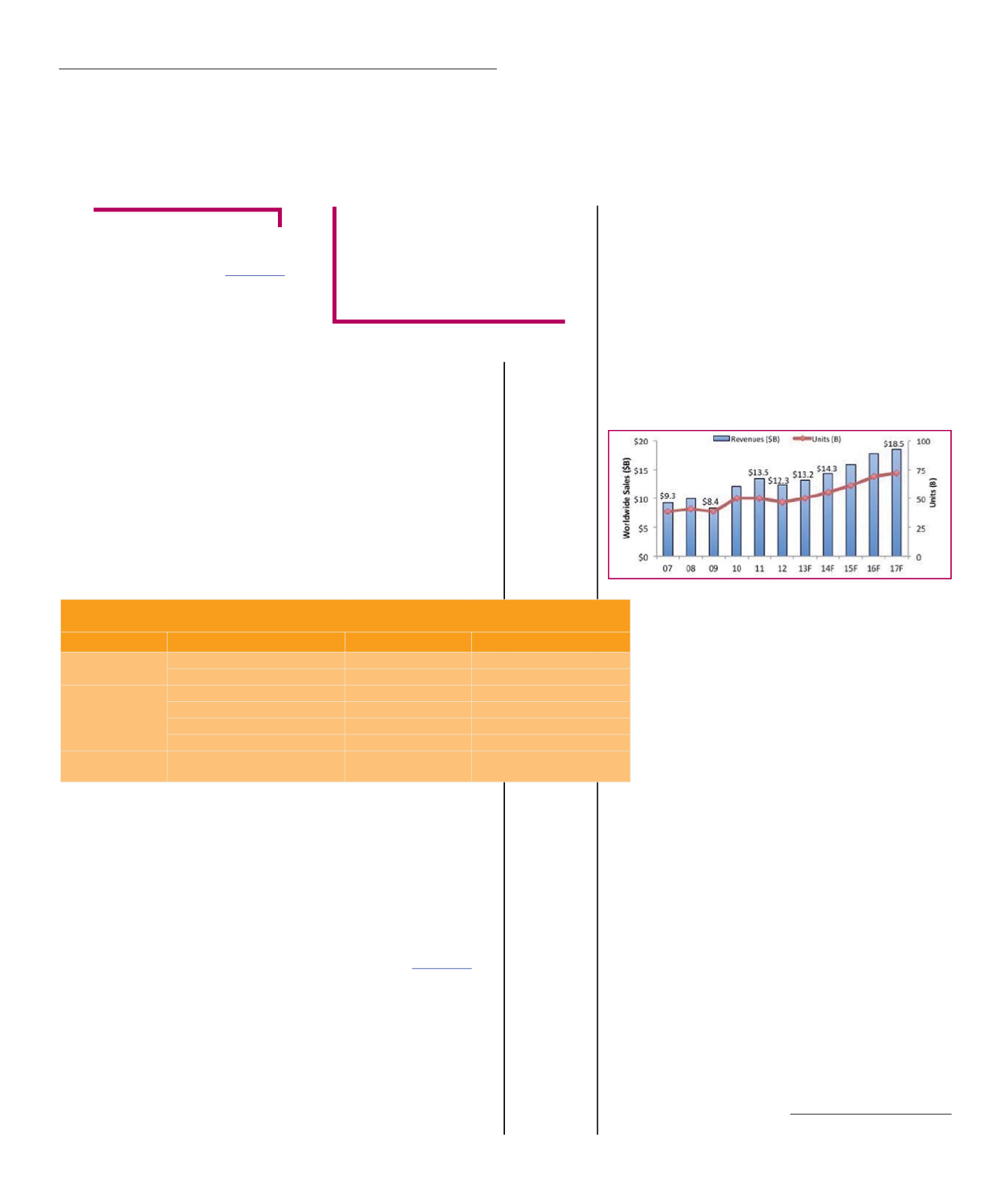

transistor: le cifre for-

nite da IC Insights lo

scorso aprile dicono

che nel 2012 il 57% del fat-

turato globale dei discreti era

dovuto a prodotti contenen-

ti transistor di potenza, una

percentuale destinata a sali-

re al 61% nel 2017. La situa-

zione economica sfavorevole

ha determinato una contra-

zione dell’8% nelle vendite

di transistor di potenza, il cui

fatturato 2012 si è assestato

sul valore di 12,3 miliardi di

dollari. Nel corso degli ultimi

dieci anni questa è la terza

volta che si verifica una con-

trazione in questo segmento;

le altre due si sono verificate

nel 2009 (-16%) e nel 2005

(-5%). Al tonfo del 2009 han-

no fatto seguito due anni di

crescita a doppia cifra: +44%

nel 2010 e +12% nel 2011,

anno in cui si è stabilito il re-

cord di 13,5 miliardi di dol-

lari di fatturato. Secondo gli

esperti di IC Insights c’è da

attendersi un ritorno al positi-

vo anche dopo le prestazioni

negative del 2012: la crescita

stimata per il 2013 è del 7%

(per un fatturato complessi-

vo di 13,2 miliardi di dollari),

mentre per il 2014 è atteso

un nuovo fatturato record di

14,3 miliardi di dollari (corri-

spondente a +8% su quello

dell’anno precedente). Sem-

pre secondo IC Insights, il

fatturato dei transistor di po-

tenza è destinato a crescere

con un Cagr del 8,5% tra il

2012 e il 2017, contro il 7,0%

dell’intero mercato dei se-

miconduttori discreti. Ad ali-

mentare la domanda di tran-

sistor discreti è la crescente

diffusione di apparecchiature

portatili alimentate a batteria,

dei veicoli a trazione elettrica

e ibrida e dei generatori a

energia eolica e solare. In

termini di categorie di pro-

dotto, le maggiori opportunità

di crescita sono riservate ai

Mosfet di potenza per bas-

se tensioni (fino a 40V) che

sul periodo sopra indicato

vedranno un Cagr del 9,7%;

seguono i moduli a IGBT e

gli IGBT discreti, rispettiva-

mente con Cagr del 9,2% e

dell’8.8%, e i Fet per tensioni

superiori a 400 V, le cui pre-

visioni di Cagr si attestano

sull’8,6%. Su un arco tem-

porale più lungo le categoria

di prodotto più promettenti

– quantomeno in termini di

G

li analisti di

han-

no rilevato che nel corso del

2012 il mercato aggregato

OSD (Optoelettronica, Sen-

sori e componenti Discreti)

ha fatto registrare un fattu-

rato globale di 58,2 miliardi

di dollari, corrispondente a

una crescita del 2% rispetto

ai 57,4 miliardi del 2011. Si

tratta di un’espansione infe-

riore di 7 punti al preceden-

te pronostico dalla stessa IC

Insights. Queste prestazioni

vanno tuttavia inquadrate nel

contesto di un quadro globa-

le piuttosto delicato, che ha

visto un progressivo deterio-

ramento delle prospettive di

crescita dell’economia globa-

le per tutto il 2012. Le previ-

sioni per quest’anno – sem-

pre in termini globali – sono

comunque cautamente posi-

tive: secondo IC Insights tutte

e tre le categorie di prodotto

OSD avranno opportunità

di crescita migliori di quelle

sperimentate nel corso del

2012. Prestazioni 2012 che,

quantomeno in termini relati-

vi, non hanno deluso specie

considerando che il segmen-

to dei circuiti integrati ha su-

bito una contrazione del 4%.

La fetta OSD del mercato dei

componenti elettronici è pas-

sata dal 18% del 2011 al 19%

del 2012, un nuovo massimo

che ha visto record di vendite

in ben sette categorie di pro-

dotto: due in optoelettronica,

quattro nei sensori e uno nei

discreti (transistor di poten-

za per radiofrequenza e mi-

croonde). È invece in calo il

fatturato annuale associato

ai componenti discreti a se-

miconduttore, che però nel

2011 aveva fatto registrare

una crescita record del 12%

per arrivare al massimo sto-

rico di 23,4 miliardi di dollari.

Complice la congiuntura eco-

nomica sfavorevole, il 2012

non ha saputo ripetere l’e-

sperienza e il fatturato a fine

anno si è dovuto assestare a

21,7 miliardi di dollari, corri-

spondente a una contrazione

del 7% anno su anno.

Nel report “Global Power Di-

screte Market 2012-2016”,

gli analisti di

sti-

mano che tra il 2012 e il

2016 il mercato dei semicon-

duttori discreti di potenza si

espanderà con un tasso an-

nuale composto di crescita

del 10,9%. A contribuire a

questa crescita sarà soprat-

tutto la domanda mondiale

di componenti per il setto-

re delle energie rinnovabili,

Una “discreta”

ripresa

Dopo la contrazione del 2012

si attende un rimbalzo del

mercato globale dei discreti,

come sempre trainato dai

transistor di potenza

M

assimo

G

iussani

Transistor di

potenza: stime

di fatturato e

unità vendute

tra il 2007 e

2017 (Fonte:

IC Insights)

Tabella 1 - Record di vendite verificatesi nel 2012 in ambito O-S-D. Tra i componenti discreti

si sono distinti solo i transistor di potenza per RF e MW (Fonte IC Insights)

Mercato

Categoria prodotto

Tasso crescita 2012 Record di vendite (US$)

Optoelettronica

Illuminazione

18%

11 miliardi

Sensori d’immagine CMOS

22%

7,1 miliardi

Sensori

Di pressione

11%

1,1 miliardi

Accelerometri

7%

2,5 miliardi

Di campo magnetico

12%

1,4 miliardi

Totali

9%

5,3 miliardi

Discreti

Moduli e transistor di potenza

per RF e microonde

5%

695 milioni

continua a pag.8