8 / 32

8 / 32

8

M

ERCATI

EON

EWS

n

.

614

- DICEMBRE 2017

sciuta del 12,9% nel terzo

trimestre del 2017, con un

fatturato totale di 14,2 mi-

liardi di dollari.

Per quanto riguarda il po-

sizionamento dei principali

player, nel terzo trimestre

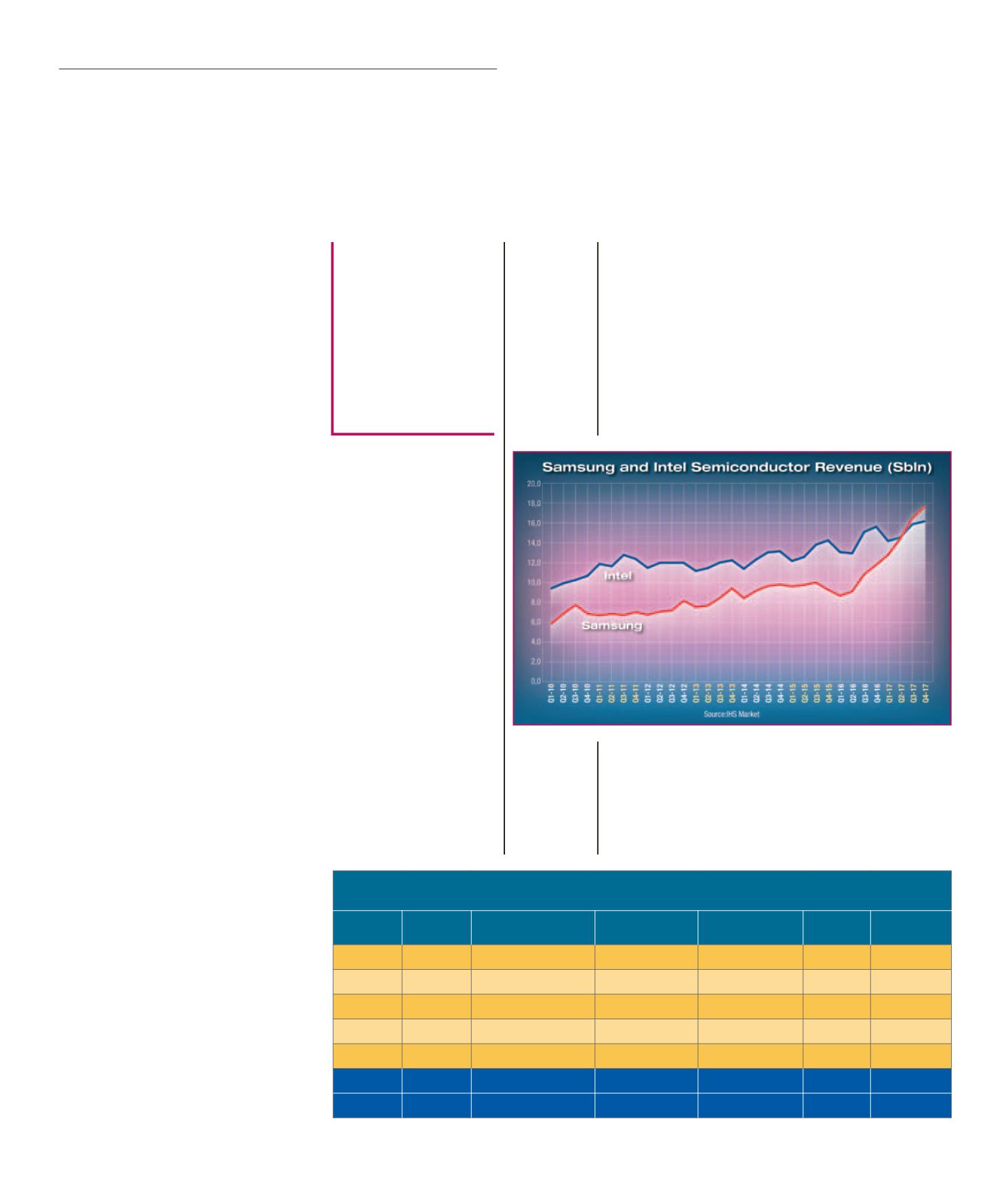

2017 Samsung è stato il

principale produttore di

semiconduttori con una

crescita sequenziale del

14,9%, sorpassando Intel.

Nel gruppo dei primi 20

produttori a livello mondia-

le, i dati di IHS Markit evi-

denziano inoltre che Apple

e AMD hanno ottenuto la

crescita maggiore, trime-

stre su trimestre, con valori

rispettivamente del 46,6%

e del 34,3%.

Nella lista dei primi dieci

produttori, gli analisti sot-

tolineano che è rientrata

per la prima volta nVidia e

Qualcomm ha sorpassato

Broadcom Limited.

Le cinque principali aziende

di semiconduttori lo scorso

anno controllavano il 40%

del mercato e quest’anno

il gruppo ha incrementa-

to il suo market share del

4,2%, con tre aziende che

si occupano di memorie (lo

scorso anno invece ce ne

erano due fra le prime cin-

que).

I

n base ai dati di IHS Markit,

l’industria dei semiconduttori

ha proseguito nel suo svi-

luppo, con valori da record,

anche nel terzo trimestre

del 2017 raggiungendo il

12% di crescita sequenzia-

le. Il fatturato complessivo

in questo periodo, infatti,

ha raggiunto i 113,9 miliardi

di dollari contro i 101,7 mi-

liardi di dollari del secondo

trimestre del 2017. Gli ana-

listi ritengono che se anche

il quarto trimestre del 2017

si chiuderà con prezzi delle

memorie alti e una forte do-

manda del mercato wireless,

il 2017 dovrebbe essere un

anno con risultati particolar-

mente brillanti per l’industria

dei semiconduttori. Secondo

le previsioni, infatti, il fattu-

rato dovrebbe raggiungere

i 428,9 miliardi di dollari nel

2017, con una crescita anno

su anno del 21%.

La spinta del wireless

I motivi di questo ottimi

risultati sono legati prin-

cipalmente alle applica-

zioni wireless, che sono

cresciute più rapidamente

delle altre. I semiconduttori

per applicazioni wireless,

infatti, hanno raggiunto n

fatturato di 34,8 miliardi

di dollari nel terzo trime-

stre del 2017, cioè il 31%

del mercato totale dei se-

miconduttori. Gli analisti

ritengono che nel quarto

trimestre questo segmen-

to dovrebbe raggiungere

i 37,5 miliardi di dollari di

fatturato, che porterebbe a

oltre 131 miliardi di dollari il

fatturato complessivo per il

2017. La crescita del mer-

cato del settore wireless è

imputabile a diversi fattori

come per esempio la mag-

giore richiesta di SoC per

smartphone sempre più

complessi, visto che devo-

no supportare applicazio-

ni sempre più esigenti dal

punto di vista delle presta-

zioni. Questi componenti

non sono cresciuti comun-

que soltanto in termini di

processori e memoria, ma

anche sul versante della

connettività vera e propria

dato che i nuovi smartpho-

ne devono supportare stan-

dard radio con larghezze di

banda sempre maggiori.

A favorire la crescita del

mercato totale dei semicon-

duttori comunque è stato

anche il segmento delle me-

morie che, nel terzo trime-

stre del 2017, ha raggiunto

i 19,8 miliardi di dollari. In

questo segmento, l’industria

delle memorie NAND è cre-

I motivi di questi

ottimi risultati

sono legati

principalmente

alle applicazioni

wireless, che

sono cresciute

più rapidamente

delle altre

Continua il trend di crescita

dell’industria dei semiconduttori

F

RANCESCO

F

ERRARI

Posizionamento nel terzo trimestre 2017 dei primi cinque produttori di memorie con

il confronto rispetto ai dati del secondo trimestre (Q3-17)

Q2-17 Rank Q3-17 Rank

Company Name

Q2-17 Revenue ($) Q3-17 Revenue ($) QoQ Growth Market Share

1

1

Samsung Electronics

12.323

14.321

16,2%

40,8%

2

2

SK Hynix

5.807

6.999

20,5%

19,9%

3

3

Micron Technology

5.352

6.226

16,3%

17,7%

4

4

Toshiba

2.015

2.379

18,1%

6,8%

5

5

Western Digital Corporation

1.977

2.137

8,1%

6,1&

Top 5 Companies

27.474

32.062

16,7%

91,3%

Total Memory Revenue

30.273

35.130

16,0%

100,0%

Fonte: IHS Markit