8 / 32

8 / 32

EON

EWS

n

.

607

-

APRILE

2017

8

I

l mercato Eda (Electronic

Design Automation) appa-

re decisamente in ottima

salute: nel quarto trimestre

dello scorso anno ha fat-

to registrare l’incremento

di vendite più significativo

degli ultimi cinque anni.

Secondo i più recenti dati

diffusi da

Esd (Electronic

System Design) Allian-

ce

le vendite dell’ultimo

trimestre del 2016 sono

ammontate a 2,46 miliardi

di dollari, un robusto +19%

rispetto al corrispondente

periodo dell’anno prece-

dente. Questo incremento

ha interessato tutte le re-

gioni del globo e la mag-

gior parte di categorie di

prodotti.

Secondo Walden Rhines,

membro del board di Esd

Alliance e Ceo di

Mentor

Graphics

, le transizioni in

atto nel settore della pro-

gettazione dei chip hanno

fatto da volano a questa

crescita, senza dimentica-

re la disponibilità di rego-

le di progetto per il nodo

tecnologico di 7 nm. “Negli

ultimi due anni – ha detto

Rhines – molti clienti han-

no sviluppo progetti con

geometrie da 14, 10 e 7

nm, che hanno generato

un notevole fatturato per la

loro verifica e implementa-

zione”.

Non a caso la fetta più

consistente del comparto

Eda è quella dei tool Cae

(757,5 milioni di dollari nel

quarto trimestre 2016), se-

guita dai tool per la proget-

tazione fisica e la verifica

degli integrati (495,6) e dai

tool per Pcb&Mcm. Nella

regione Emea il fatturato

globale dei tool Eda (Cae,

Pcb&Mcm e per il design e

la verifica degli Ic) ha rag-

giunto quota 275,7 milioni

di dollari.

Di questi risultati ne ha be-

neficiato l’occupazione: il

personale che lavora per

questo settore supera le

36.000 unità, con un incre-

mento del 7% rispetto allo

scorso anno.

S

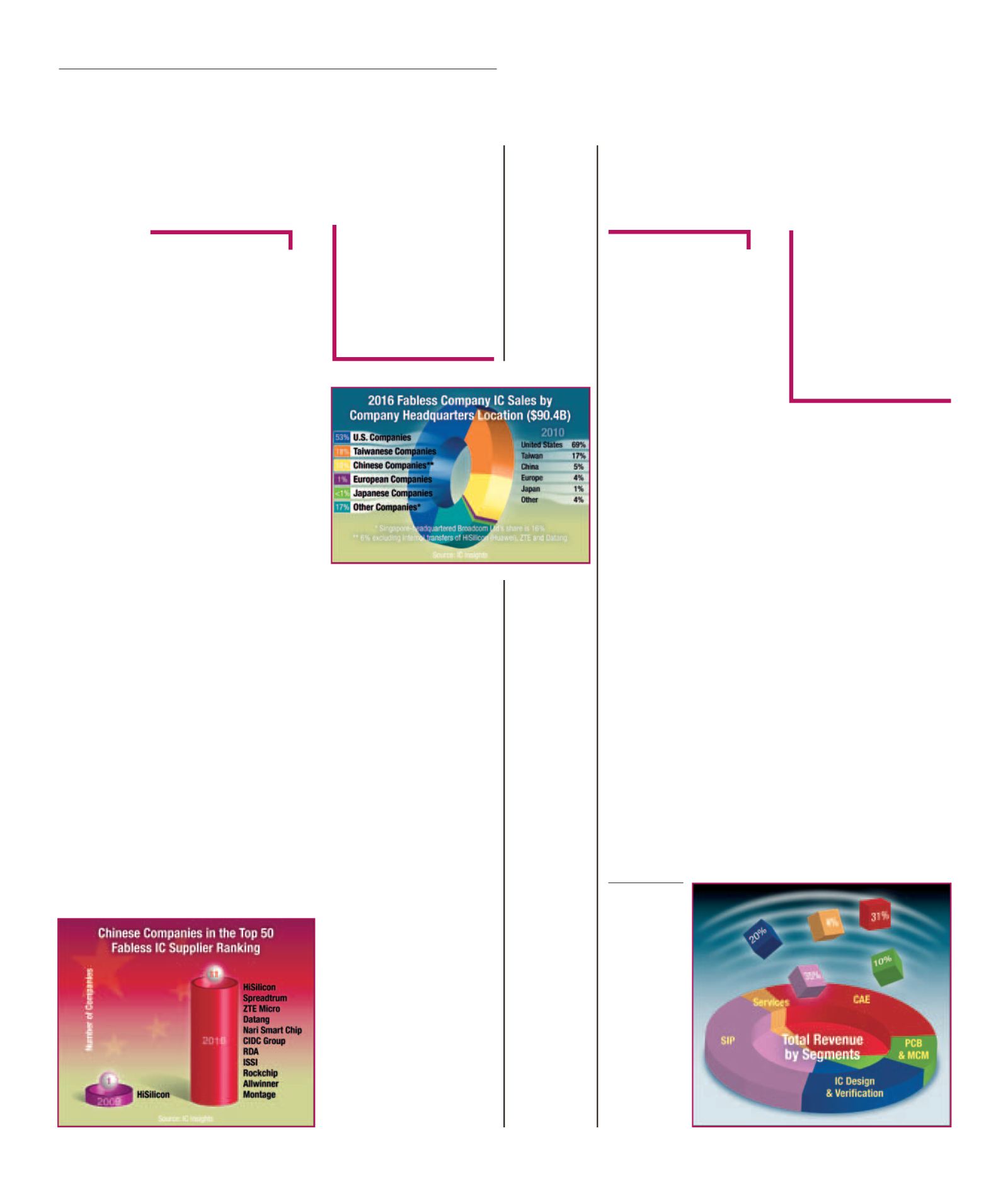

econdo una recente in-

dagine di

IC Insights

, nel

2016le aziende fabless

hanno contribuito al 30%

delle vendite totale dei

chip, una percentuale net-

tamente superiore rispetto

a quella di 10 anni fa (nel

2006 il loro apporto era

pari al 18%). Nella figura

1 è riportato il contributo

percentuale alle vendite

di IC delle aziende fabless

in funzione dell’ubicazione

dell’headquarter. Il merca-

to è dominato ancora dal-

le aziende statunitensi (in

misura pari al 53%), anche

se questa percentuale è

diminuita rispetto al 2010

(anno in cui le aziende a

stelle e strisce detenevano

il 69% del totale mercato).

Questa situazione è in

gran parte ascrivibile

all’acquisto di

Broadcom

(con base negli Stati Uniti)

da parte di

Avago

(che ha

invece sede a Singapore).

Perde terreno invece l’Eu-

ropa, con un market share

pari all’1%, in discesa ri-

spetto al 4% del 2010. La

ragione di questa perdita

di quote di mercato è im-

putabile all’acquisizione

di

Csr

(la seconda azien-

da europea in termini di

dimensioni con sede in

Gran Bretagna) da parte di

Qualcomm

nel primo tri-

mestre 2015 e l’acquisto di

Lantiq

(società con sede

in Germania) da parte di

Intel

sempre nel secondo

trimestre del 2015. Dopo

queste acquisizioni,

Dia-

log

(che lo scorso anno

ha fatto registrare un fat-

turato pari a 1,2 miliardi

di dollari) è rimasta l’unica

azienda europea a figurare

nel novero delle top 50 (la

norvegese

Nordic Semi-

conductor

con un fattu-

rato 2016 di 198 milioni di

dollari non è riuscita a en-

trare in classifica). Guar-

dando a oriente, tra le più

importanti realtà fabless

ce ne sono una giappone-

se (

Megachips

), una sud-

coreana (

Silicon Works

)

e una con base a Singapo-

re (Broadcom, nome preso

da Avago dopo aver effet-

tuato l’acquisizione).

Semiconduttori:

il ruolo delle “fabless”

Tool Eda: un settore

in forte crescita

Questo tipo

di aziende

contribuisce in

misura pari al

30% al fabbisogno

mondiale di chip

Nel quarto

trimestre 2016

le vendite sono

cresciute del

19% rispetto al

corrispondente

periodo dell’anno

precedente

E

MANUELE

DAL

L

AGO

A

LESSANDRO

N

OBILE

Fig. 1 – Vendite

di semicondut-

tori da parte di

aziende fabless

in base alla

dislocazione geo-

grafica del loro

quartier generale

(2016. Fonte IC Insights)

Fig. 2 – Aziende cinesi presenti

nella classifica delle prime

50 aziende fabless a livello

mondiale

(Fonte: IC Insights)

Aumento della

crescita

del fatturato

del settore Eda

per categoria

di prodotto

nel quarto

trimestre 2016

(Fonte: ESD Alliance)

LEGENDA:

SIP

=

Semiconductor

Intellectual

Property,

CAE

=

Computer Aided

Engineering,

PCB & MCM

=

Printed Circuit

Board and

Multi-Chip

Module

M

ERCATI