6 / 32

6 / 32

EON

EWS

n

.

607

-

APRILE

2017

6

to a rimanere tale negli anni

a venire. Con un Cagr 2016-

2023 stimato in 5,5%, il fat-

turato relativo all’hardware

embedded dovrebbe infatti

passare dai 154,82 miliardi

di dollari nel 2015 a 240,11

miliardi nel 2023.

La componente software del

mercato embedded compren-

de sistemi operativi, strumenti

di sviluppo e middleware ed

è destinata a crescere con

un Cagr più alto sullo stesso

periodo (+7,3%). Partendo da

un fatturato di base di 10,46

miliardi di dollari nel 2015, la

cifra pronosticata per il 2023

è di 18,61 miliardi, corrispon-

dente al 7,2% del mercato

complessivo.

L’espansione del mercato del

software embedded nei pros-

simi anni è legata alla cre-

scente domanda di tecnologie

senza fili e, specialmente per

quanto riguarda i sistemi ope-

rativi in tempo reale (RTOS),

alla richiesta di sistemi dedi-

cati per applicazioni in ambito

automotive e consumer.

Il software embedded per-

mette di controllare e dif-

ferenziare i sistemi di na-

vigazione, intrattenimento,

comunicazione e connessio-

ne a Internet che si trovano

a bordo delle autovetture; le

varianti in tempo reale sono

in grado di contribuire alla si-

curezza dei veicoli andando

a gestire i sistemi di frenatura

(ABS), gli airbag e il monito-

raggio dei pneumatici. Sarà

la domanda di applicazioni

di questo tipo a far crescere

la domanda di software em-

bedded nel settore automobi-

listico da qui al 2023; ulteriori

motivi di espansione del mer-

cato saranno invece da ricer-

care nella crescente diffusio-

ne di apparecchi indossabili

per applicazioni medicali, di

fitness e di sicurezza.

E

voluzione tecnologica e ab-

battimento dei prezzi stanno

ridisegnando il panorama dei

sistemi dedicati, portando

a un incremento delle fun-

zionalità incorporate e a un

innalzamento del livello di

complessità delle soluzioni

embedded. Gli analisti di

Fu-

ture Market Insights

, nella

loro disanima del mercato dei

sistemi dedicati sul periodo

2016-2026, identificano i mo-

tivi dell’espansione del setto-

re nella crescente richiesta di

processori multi-core, grafica

integrata e funzionalità avan-

zate di risparmio energetico.

A stimolare la domanda di

sistemi embedded saranno

in particolare il settore auto-

mobilistico e l’integrazione

di intelligenza e comunica-

zioni nella pletora di dispo-

sitivi dell’Internet delle Cose

(IoT). Ci si attende inoltre che

nei prossimi anni il mercato

venga stimolato anche dalla

crescente penetrazione del-

le applicazioni robotiche. Gli

ostacoli da superare, invece,

riguarderanno aspetti relativi

alla sicurezza informatica, la

longevità dei prodotti e il ri-

spetto dei vincoli progettuali

per i sistemi in tempo reale.

La trasversalità del mercato

dei sistemi embedded rende

gli studi di mercato partico-

larmente sensibili al periodo

di proiezione e alla scelta dei

settori applicativi considerati

dagli analisti: secondo uno

studio pubblicato l’anno scor-

so da

Zion Research

con il

titolo “Embedded Systems

(Hardware and Software)

Market for Healthcare, Indu-

strial, Automotive, Telecom-

munication, Consumer Elec-

tronics, Defense, Aerospace

and Others Applications”, il

mercato globale dei sistemi

embedded (hardware e sof-

tware) poteva essere stimato

in 159 miliardi di dollari nel

2015, con una previsione di

crescita con tasso annuale

composto del 6% e una pro-

iezione di 225,34 miliardi di

dollari per il 2021.

Si tratta di cifre in linea con

l’analogo studio pubblicato

lo scorso novembre da

Tran-

sparency Market Research

,

“Embedded System Market

– Global Industry Analysis,

Size, Share, Growth, Trends

and Forecast 2015-2021”,

secondo cui il Cagr stimato

sul periodo 2015-2021 sareb-

be del 6,4% per un valore di

mercato a fine 2021 di 233,19

miliardi di dollari.

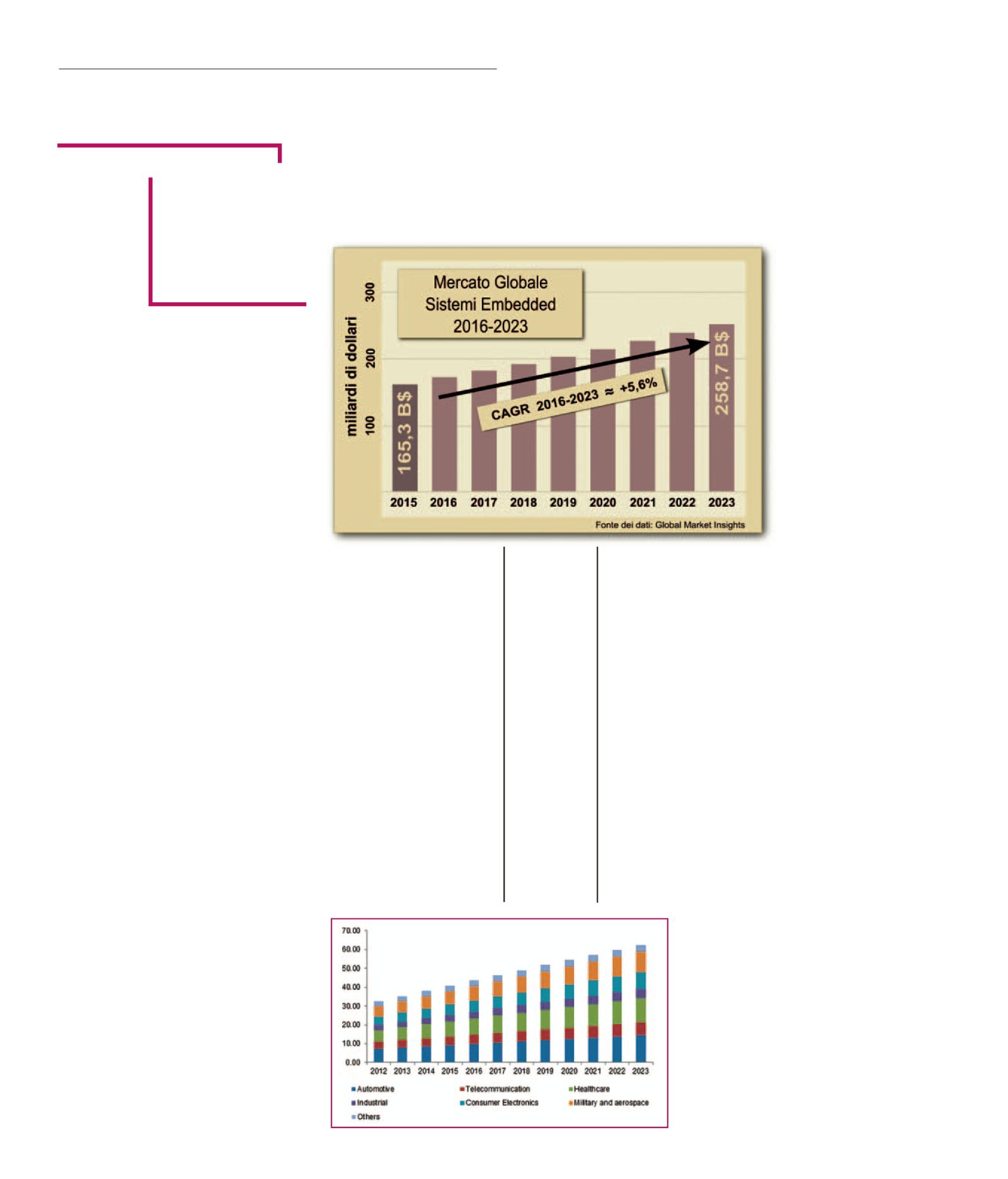

Si spingono un po’ più in là nel

tempo le previsioni di

Global

Market Insights

che, a par-

tire da una stima di mercato

di 165,28 miliardi di dollari nel

2015, pronostica il raggiun-

gimento di quota 258,72 mi-

liardi di dollari entro il 2023.

Il tasso di crescita composta

annuale ipotizzato tra il 2016

e il 2023 è qui del 5,6%

Secondo gli analisti di GMI,

la domanda di soluzioni em-

bedded sarà alimentata dalla

richiesta di applicazioni nei

settori automobilistico (Cagr

+6% sul periodo di studio)

e medicale (Cagr +6,3%), e

dalla futura affer-

mazione dell’IoT.

Lo studio of-

fre inoltre uno

spaccato in ter-

mini di tipolo-

gia di sistema:

oltre il 90% del

mercato dei si-

stemi embed-

ded è ascrivibile

all’hardware, il

cui ruolo domi-

nante è destina-

Sistemi embedded

sempre più complessi

L’elettronica

embedded

avanza seguendo

l’evoluzione delle

tecnologie DSP e

wireless

M

ASSIMO

G

IUSSANI

Fonte: Global

Market Insights

Fonte: Global Market

Insights 2016-2023

M

ERCATI