7 / 32

7 / 32

EON

EWS

n

.

607

-

APRILE

2017

7

L

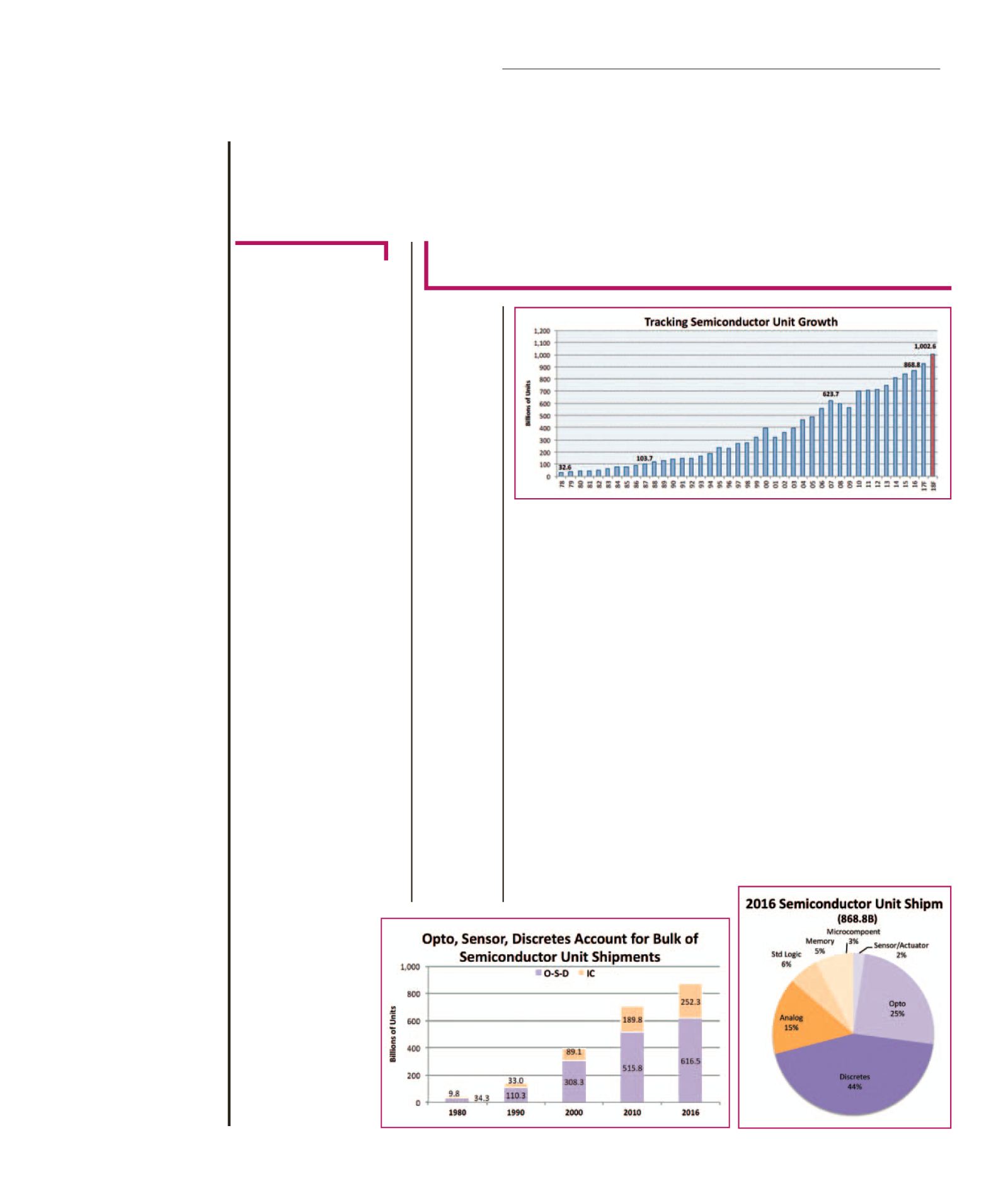

e spedizioni globali dei dispo-

sitivi a semiconduttore (circuiti

integrati e componenti O-S-D,

ovvero optoelettronici, sensori

e discreti) raggiungeranno il tra-

guardo del bilione di unità entro

il 2018 (Fig. 1). Queste le pre-

visioni contenute nei più recenti

report di

IC Insights

. Nel 2016

le spedizioni hanno raggiunto

quota 868,8 miliardi di unità.

Osservando il grafico di figura 1

si può vedere che l’incremento

più consistente in termini di uni-

tà spedite è avvenuto nel 1984

(+34%), mentre il declino più

brusco si è verificato nel 2001

(-19%) a causa della “bolla”

delle

dot.com. in ogni caso, nel

periodo preso in considerazio-

ne nell’indagine le spedizioni di

unità a semiconduttore passe-

ranno dai 32,6 miliardi del 1978

ai 1.002,6 miliardi nel 2016, con

tasso di crescita su base annua

dell’8,9%.

Il ruolo degli O-S-D

Il dato interessante è rappresen-

tato dal fatto che, nonostante

l’evoluzione della tecnologia dei

circuiti integrati e l’integrazione

di un numero sempre maggiore

di funzioni al fine di ridurre il nu-

mero dei chip all’interno dei si-

stemi, il gap tra i circuiti integrati

e i dispositivi O-S-D resta molto

elevato (Fig. 2). Lo scorso anno,

ad esempio, le spedizioni

di componenti optoelettro-

nici, sensori e discreti sono

state pari al 72% del totale

delle spedizioni dei semi-

conduttori, contro il 28%

dei circuiti integrati. Per

dare un’idea, nel 1980 le

spedizioni di circuiti O-S-

D rappresentavano il 78%

del totale dei semicondut-

tori e i circuiti integrati il

restante 22%. La catego-

ria dei dispositivi discreti

(transistor, diodi, rettificatori e

tiristori) rappresentano il 44%

delle unità a semiconduttore

spedite lo scorso anno. La “re-

sistenza” di questa tipologia di

componenti è ascrivibile al fatto

che essi trovano impiego nella

totalità dei sistemi elettronici. I

segmenti che fanno maggiore

uso di questi componenti sono

sicuramenti quelli consumer e

telecomunicazioni, anche se il

costante aumento dei dispositi-

vi elettronici a bordo delle auto

ne sta favorendo la diffusione

anche in questo comparto. I di-

screti vengono impiegati per la

protezione dei circuiti, il condi-

zionamento dei segnali, la ge-

stione della potenza, la commu-

tazione in presenza di correnti

elevate e l’amplificazione RF.

Per quanto riguarda i circuiti in-

tegrati, i prodotti analogici rap-

A

LESSANDRO

N

OBILE

L’analisi di Global Market In-

sights prevede inoltre che il

linguaggio di programmazio-

ne maggiormente adottato

(tra C, C++, Assembly, Java

e .Net) continui ad essere il

C, la cui quota di mercato –

caratterizzata da un Cagr del

6,9% sul periodo 2016-2023

– sarà di 11 miliardi di dollari

nel 2023. Sullo stesso perio-

do, il mercato del codice in

linguaggio C++ è destinato a

crescere con un Cagr legger-

mente superiore: +8%.

Dal punto di vista geografico,

la fetta più consistente del fat-

turato dei sistemi embedded

(hw e sw) appartiene al Nord

America: 59 miliardi di dolla-

ri nel 2015 e una previsione

di 84 miliardi per il 2023. La

regione è trainata dagli Stati

Uniti e in particolare dalla cre-

scente affermazione dell’IoT

in questa parte del mondo. E

se il Nord America mostra una

previsione di crescita con un

Cagr del 5,6% da qui al 2023,

la regione Asia-Pacifico fa un

poco meglio, con un Cagr del

6,0% attribuibile agli impianti

produttivi e una proiezione di

fatturato 2023 che si attesta

attorno agli 81 miliardi di dol-

lari. Per quella data, sempre

secondo gli analisti di GMI,

il mercato europeo dovrebbe

raggiungere quota 62 miliardi

di dollari, a seguito di una cre-

scita pluriennale caratterizza-

ta da un Cagr del 5,3%.

Per quanto riguarda invece il

software embedded, il domi-

nio degli Stati Uniti, che nel

2015 si sono aggiudicati oltre

il 68% del mercato, continue-

rà incontrastato quantomeno

fino al 2023. Il più limitato

mercato europeo, che si è

aggiudicato circa tre degli ol-

tre dieci miliardi di dollari fat-

turati nel 2015, è comunque

destinato a una crescita co-

stante nel corso dei prossimi

anni. La regione APAC si può

consolare con una previsione

del tasso di crescita annua-

le composta dell’8,5% sul

periodo considerato, grazie

soprattutto al traino di Cina,

Gli O-S-D continuano a dominare

le spedizioni dei semiconduttori

Delle oltre 868 milioni di unità spedite lo scorso anno, il 72%

è rappresentato da componenti optoelettronici, sensori e discreti

Andamento

delle spedizioni

delle unità a

semiconduttore

(Periodo 1978-2018.

Fonte IC-Insights)

Dispositivi

optoelettronici,

sensori e discre-

ti rappresentano

la maggior parte

delle unità a

semiconduttore

che vengono

spedite

(Fonte: IC Insights)

Spedizioni di

unità a semi-

conduttore per

tipologia di

prodotto

(Anno 2016.

Fonte IC Insights)

presentano la quota più elevata

(in termini sempre di unità spe-

dite) con una percentuale del

52%. Per il 2017, i prodotti che

faranno registrare il maggior

incremento in termini di unità

spedite saranno quelli che rap-

presentano i blocchi base per

la realizzazione di smartphone,

sistemi elettronici per automo-

tive e applicazioni IoT. Tra i

dispositivi O-S-D che andranno

per la maggior in questo 2017

si possono annoverare sen-

sori di immagini Cmos e Ccd,

trasmettitori laser e sensori di

ogni tipo. Per quanto riguarda

invece i circuiti integrati tra i più

“gettonati” vi saranno Ic per la

conversione die segnali, dispo-

sitivi analogici application-spe-

cific e memorie flash.

M

ERCATI