8 / 32

8 / 32

EON

EWS

n

.

603

-

DICEMBRE

2016

8

A

partire dal 2008, anno di ini-

zio della più recente recessione,

il settore automotive ha vissuto

un radicale cambiamento. Sfrut-

tando tecnologie sviluppate per

il mondo degli smartphone, l’e-

lettronica ha iniziato a diffonder-

si in misura sempre maggiore

a bordo delle auto. Prendendo

ad esempio le telecamere, il

loro numero è destinato a salire

da una telecamera per auto (in

media) del 2015 alle tre teleca-

mere entro il 2021. Tradotto in

numeri, significa 371 milioni di

telecamere. Per quanto concer-

ne i dispositivi di visualizzazio-

ne, la loro crescita è imputabile

all’adozione su larga scala di

soluzioni che aumentano la si-

curezza e il confort, come ad

esempio i sistemi per l’assisten-

za al parcheggio e le telecame-

re a 360°.

Per quando concerne i lidar a

stato solido, essi troveranno

un pratico impiego sulle auto

di fascia alta a partire dal 2021,

grazie a costi sempre più com-

petitivi.

Percepite come uno “status

symbol”, le telecamere per vi-

sione notturna che utilizzano

la tecnologia Lwir (Long Wave

Infrared) sono sempre più ap-

prezzate dagli automobilisti per

la loro capacità di rilevare auto-

maticamente pedoni e ostacoli

di varia natura.

Nella Silicon Valley aziende del

calibro di

,

Uber

e

Te-

sla

stanno effettuando notevoli

investimenti nella guida autono-

ma: in questo contesto è ovvio

che le telecamere e in genere

tutti i dispositivi che forniscono

un riscontro visivo sono ele-

menti essenziali che permetto-

no alle Case automobilistiche di

differenziare la loro offerta.

Le telecamere non sono in com-

petizione con i radar e i lidar, e

tutti e tre i dispositivi possono

essere integrati in funzioni del

prezzo e del livello di autonomia

desiderato. In generale, si può

affermare che, in base al prez-

zo, le telecamere sono le prime

a essere montate e successiva-

mente è possibile aggiungere

radar e lidar.

I

n base a un recente report di

IC Insights

, le top 20 aziende

del settore dei semiconduttori

faranno registrare quest’anno

un aumento medio del 3%. Tra

le top 20 vi sono tre fonderie

pure (

Tsmc

,

GlobalFoundries

e

Umc

) e cinque aziende fa-

bless. Escludendole, il loro po-

sto sarebbe occupato da

Amd

(18° posto),

HiSilicon

(19°) e

Idm Sharp

(20°).

Le 17 aziende (escluse quindi

le fonderie) che compongono la

classifica rappresentano il 68%

del mercato globale (stimato

pari a 357,1 miliardi di dollari). Si

tratta di un aumento di 10 punti

percentuali rispetto alla quota

detenuta dalle 17 aziende che

formavano l’analoga classifica

un decennio fa.

Anche per il 2016,

Intel

resta

saldamente in sella: è previsto

che il suo divario dalla “solita”

Samsung

quest’anno è desti-

nato ad aumentare. L’azienda

che dovrebbe far registrare l’in-

cremento più vistoso è

Nvidia

,

con un +35% rispetto al 2015,

grazie alla forte richiesta di Gpu

e di processori Tegra. Con un

+29% la taiwanese

MediaTek

si pone al secondo posto (in

termine di aumento di vendite),

in virtù della forte domanda di

processori applicativi. Risultati

negativi (a doppia cifra) previsti

per

Sk Hynix, Micron, Global-

Foundries

e

Nxp

).

Ottime le performance di

Ap-

ple

, che fa un balzo di tre po-

sizioni. Si tratta di un’anomalia

perché la società progetta e

utilizza i suoi processori sola-

mente per i prodotti aziendali: in

ogni caso IC Insights ha stimato

che i processori SoC basati su

Arm di Apple hanno un valore

di vendita pari a 6,5 miliardi di

dollari, che proietta l’azienda

al 14mo posto della classifica

2016. Ovviamente la classifica

è destinata a mutare una vol-

ta completate le operazioni di

M&A: una volta conclusa l’ac-

quisizione di Nxp da parte di

Qualcomm

, la nuova azienda

realizzerà vendite superiori a 25

miliardi di dollari.

IC: le top 20

cresceranno

del 3% nel 2016

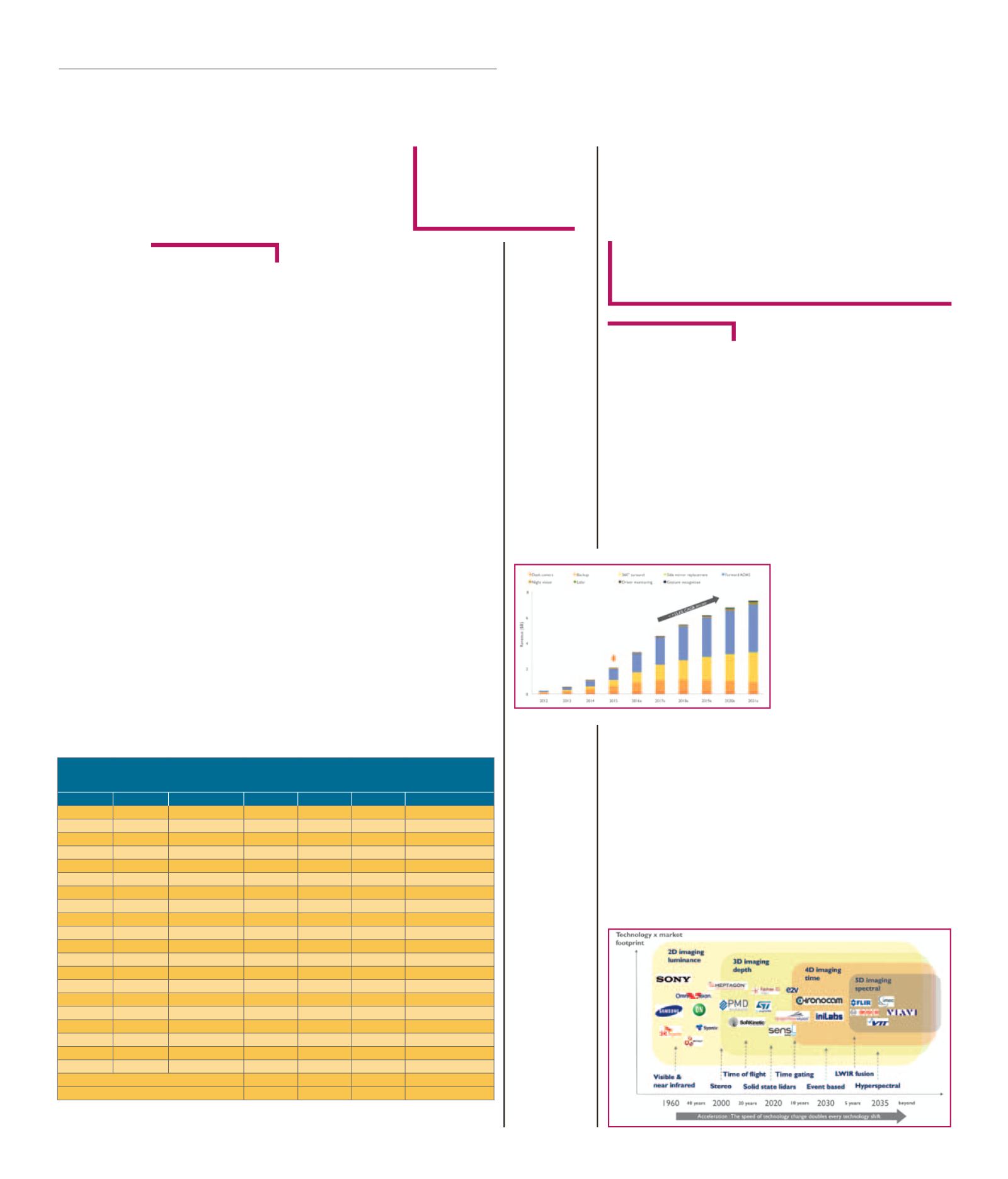

Automotive: il futuro

delle tecnologie

di visualizzazione

Aumento a doppia

cifra per Nvidia,

MediaTek, Appple,

Toshiba e Tsmc

Il mercato di queste tecnologie salirà

del 20% su base annua, raggiungendo

quota 7,3 miliardi di dollari entro il 2021

F

ILIPPO

F

OSSATI

F

ILIPPO

F

OSSATI

Classifica delle top 20 aziende del settore dei semiconduttori

(previsioni 2016)

2016F Rank 2015 Rank

Company

Headquarters 2015 Sales* 2016F Sales* 2016/2015 Forecast %

1

1

Intel*

U.S.

52,144

56,313

8

2

2

Samsung

South Korea 42,043

43,535

4

3

3

TSMC (1)

Taiwan

26,439

29,324

11

4

4

Qualcomm (2)

U.S.

16,008

15,436

-4

5

5

Broadcom Ltd.* (2)

Singapore

15,183

15,332

1

6

6

SK Hynix

South Korea 16,649

14,234

-15

7

7

Micron

U.S.

14,483

12,842

-11

8

8

TI

U.S.

12,112

12,349

2

9

9

Toshiba

Japan

9,429

10,922

16

10

10

NXP*

Europe

10,563

9,498

-10

11

11

MediaTek (2)

Taiwan

6,699

8,610

29

12

12

Infineon

Europe

6,916

7,343

6

13

13

ST

Europe

6,873

6,944

1

14

14

Apple (2,3)

U.S.

5,531

6,493

17

15

15

Sony

Japan

6,263

6,466

3

16

16

Nvidia

U.S.

4,696

6,340

35

17

17

Renesas

Japan

5,682

5,751

1

18

18

GlobalFoundries* (1)

U.S.

5,729

5,085

-11

19

19

On Semi*

U.S.

4,866

4,858

0

20

20

UMC (1)

Taiwan

4,464

4,455

0

Total Including Foundries

-

272,772 282,130

3

Total Without Foundries

-

236,140 243,266

3

(1) Pure-play Foundry; (2) Fabless supplier; (3) Custom processors for internal use made by TSMC and Samsung foundry services.

*2016 and 2015 sales include Intel/Altera, Broadcom/Avago, NXP/Freescale, GlobalFoundries/IBM

La roadmap

prevista per le

tecnologie di

visualizzazione

impiegate

nel settore

automotive

[Fonte:Yole

Développement]

Andamento del

mercato delle

telecamere per

applicazioni au-

tomotive in base

alla tipologia di

applicazione

[Fonte:Yole

Développement]

M

ERCATI