7 / 32

7 / 32

EON

EWS

n

.

603

-

DICEMBRE

2016

7

L’

industria europea della di-

stribuzione dei semicondut-

tori,

Dmass

(Distributors’ and

Manufacturers’ Association of

Semiconductor Specialists), ha

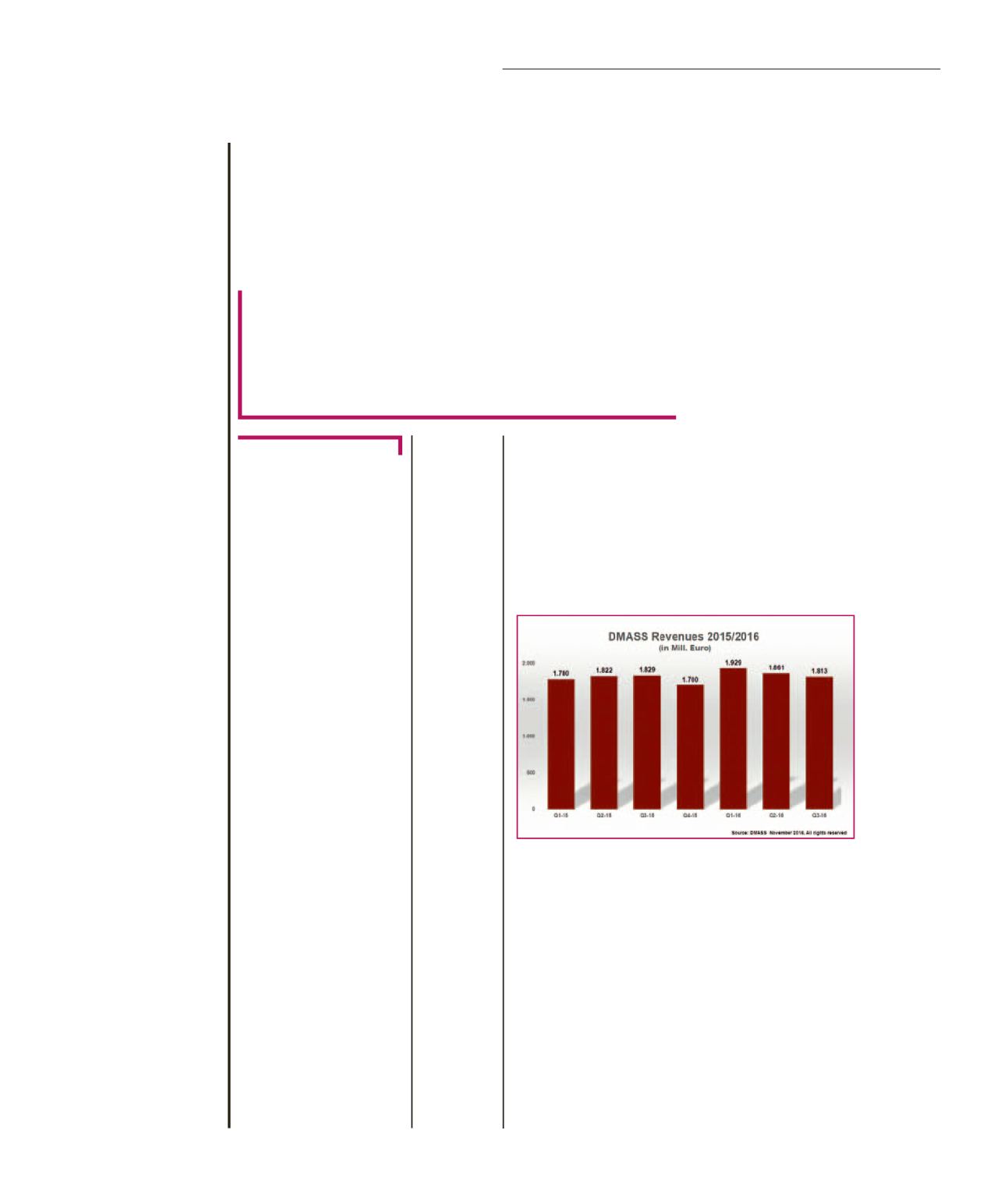

reso noti i dati riguardanti il tri-

mestre ‘estivo’, ovvero il terzo

del 2016, che ha registrato un

leggero declino nell’ordine dello

0,9%, con vendite totali di 1,81

miliardi di euro. Le ragioni sono

principalmente tecniche, dovu-

te ai differenti report finali. Ge-

org Steinberger, presidente di

Dmass afferma: “Senza l’effetto

tecnico di fine trimestre, che lo

scorso anno aveva una setti-

mana in più, il terzo trimestre

2016 sarebbe stato positivo. In

altre parole, il 2016 si mostra

abbastanza stabile e resistente,

rispetto al 2015, che è stato for-

temente influenzato dall’oscilla-

zione delle valute, considerando

l’economia globale in Europa

che non lascia spazio a fantasie

di crescita”.

Dal punto di vista geografico, le

buone notizie sono arrivate da

Paesi al di fuori dalle principali

economie: Israele e altri paesi

più piccoli hanno registrato una

crescita a due cifre, l’Europa

orientale ha continuato il proprio

percorso di crescita, mentre Re-

gno Unito, Germania, Francia

e Paesi nordici sono risultati in

contrazione. Il Regno Unito ha

subito gli effetti dell’oscillazione

dei cambi e di un mercato poco

domanda per ovvi motivi.

Il secondo settore applica-

tivo per importanza risulta

essere quello delle infra-

strutture: la domanda di

soluzioni di sicurezza per

stadi, parchi, aree ricre-

ative ed eventi pubblici in

generale è una delle con-

seguenze dei recenti atti di

terrorismo internazionale.

Nel settore della difesa cre-

sce la domanda di sistemi

di videosorveglianza e di

identificazione biometrica,

mentre dal punto di vista

dei componenti software si

fanno sempre più richieste

le tecnologie neurali per il

riconoscimento facciale e

biometrico le metodologie

di raccolta e analisi dei dati

basate su IoT e Big Data.

Ulteriori dettagli sul mer-

cato ci pervengono dallo

studio “

Video Surveillance

Market Global Research

Report 2016 Analysis and

Forecast to 2022

”, pubbli-

cato da

Market Research

Future

e reso disponibile

da

Wise Guy Reports

, ove

si rileva come le dinamiche

del settore della sicurezza

fisica siano state stravolte

nel corso degli ultimi due

anni per via dei progressi

nel campo della videosor-

veglianza. Il salto di fattu-

rato fatto registrare tra il

2014 e il 2016 è stato infat-

ti di ben 8,35 miliardi di dol-

lari. Secondo questo studio

il mercato globale della si-

curezza sarebbe destinato

a raggiungere quota 75,91

miliardi di dollari entro il

2022. Il solo segmento

delle videocamere IP pas-

serebbe da 4,72 miliardi

di dollari nel 2015 a 23,58

miliardi di dollari nel 2022

(per un Cagr del 24,45%)

Nel segmento software, i

sistemi di gestione video

(VMS, Video Managing Sy-

stems) andranno incontro

ad un’espansione con un

Cagr del 13,82%, passan-

do da 1,1 a 2,9 miliardi di

dollari tra il 2015 e il 2022.

brillante che hanno portato a

un calo del 10,5%, totalizzando

135 milioni di euro; la Germa-

nia un calo del 4,4% , per ven-

dite pari a 570 milioni di euro;

la Francia ha visto un leggero

calo dell’1,4% arrivando a 124

milioni di euro, mentre i paesi

nordici hanno registrato una di-

minuzione del 4%, generando

154 milioni di euro. Sorprenden-

temente, l’Italia è cresciuta dello

0,1% e si è assestata a 154 mi-

lioni di euro; l’Europa orientale

è cresciuta del 5,7% fino a 260

milioni di euro.

Georg Steinberger afferma: “Il

sopra citato ‘effetto tecnico’ può

anche aver causato alcune di-

storsioni, tuttavia i trend riman-

gono stabili: il Regno Unito ha

subito i danni del risultato della

Brexit, mentre Francia e Ger-

mania hanno sofferto la stagio-

ne estiva associata a un merca-

to globale senza grande slancio.

Ciò che rimane è un’area del

sud Europa particolarmente

forte (Italia e Penisola Iberica)

e un più basso rapporto costo-

produzione che traina la cre-

scita in molti paesi dell’Europa

orientale. Nel complesso, il mer-

cato è lento ma non negativo e

nel 2016 e si dirige verso una

crescita a una cifra nell’ordine

del 3%”.

Per quanto riguarda i gruppi di

prodotti, notizie positive proven-

gono solo da analogici e logiche

MOS Micro; Opto in stagnazio-

ne, discreti, potenza e memorie

in declino; notevolmente deboli

le logiche programmabili e altre

logiche. Nel dettaglio, l’analo-

gico è cresciuto dell’1,5% fino

a (548 milioni di euro), logiche

MOS Micro dello 0,8% (390 mi-

lioni di euro), Opto dello 0,2%

(184 milioni di euro). Il settore

della potenza ha perso il 2%

arrivando a 171 milioni di Euro,

le memorie del 4% a 144 milio-

ni di euro, i discreti del 4,4% a

91 milioni di Euro, altre logiche

del 6,1% a 90 milioni di euro e

logiche programmabili del 7,8%

fino a 122 milioni di euro.

“Nell’ultimo trimestre” dice Ge-

org Steinberger “alcuni fattori

hanno influenzato i risultati dei

distributori in gruppi di prodotti,

come RF, logiche programma-

bili e altre logiche. Tuttavia, sul

lato positivo, ci sono settori di

prodotti che sono davvero pro-

mettenti, come i microcontrol-

lori di fascia alta, alcuni prodotti

analogici di fascia superiore e i

sensori, che sono tutti compo-

nenti chiave per il rapido svilup-

po del mercato IoT”.

A

NTONELLA

P

ELLEGRINI

Sostanzialmente “flat” il settore della distribuzione

di semiconduttori, secondo i dati forniti da Dmass,

e relativi al periodo estivo, ma le previsioni per l’anno

in corso sono di una crescita moderata. Spiccano per

i buoni risultati paesi quali Israele, l’Europa orientale

e Benelux, sorprendentemente forti

Distribuzione:

terzo trimestre

quasi piatto

Fonte: DMASS

M

ERCATI