15 / 32

15 / 32

EON

EWS

n

.

602

-

NOVEMBRE

2016

15

metodi di riduzione delle in-

terferenze elettromagnetiche

che sono cruciali per l’info-

tainment; miriamo anche ad

un’integrazione sempre più

precisa, alla protezione e alla

diagnostica, alla riduzione

delle emissioni e del peso del

veicolo. Visti i progressi nel-

le soluzioni di elaborazione,

di potenza e di signal chain,

che in futuro diventeranno un

must, crescerà la presenza

dei semiconduttori nel veicolo

e di conseguenza la doman-

da degli stessi”.

do l’innovazione nella guida

connessa, fornendo soluzioni

per l’infotainment a bordo dei

veicoli, capaci di collegare

la vita a casa e quella sul-

la strada; le collisioni ridotte

consentono di rendere le au-

tomobili più sicure grazie alle

soluzioni di guida assistita e

di porre le fondamenta che

porteranno alla guida auto-

noma; abbassando le emis-

sioni, invece, emergeranno

rapidamente i veicoli elettrici.

Con i nostri investimenti in

pacchetti e processi analogi-

ci avanzati e con il forte svi-

luppo IP puntiamo a offrire al

mercato soluzioni innovative

di power management, con

Semiconduttori: vendite in aumento

dell’11,5% nel terzo trimestre

Semiconductor Industry Association (SIA)

ha

annunciato che le vendite mondiali di

semiconduttori hanno raggiunto 88,3

miliardi di dollari nel terzo trimestre

del 2016. Si tratta delle più alte vendite

trimestrali del settore e con un incre-

mento del 11,5% rispetto al trimestre

precedente. Le vendite per il mese di

settembre 2016 sono state di 29,4 mi-

liardi di dollari, con un incremento del

3,6% rispetto al settembre 2015, per un

totale di 28,4 miliardi di dollari e 4,2%

in più rispetto totale di 28,2 miliardi del

mese precedente.

Mouser Electronics: accordo di distribu-

zione globale con Opulent North America

Mouser Electronics

ha annunciato un ac-

cordo di distribuzione globale con

Opu-

lent North America

, una divisione di Opu-

lent Group, specializzato nello sviluppo

di componenti e moduli di illuminazio-

ne allo stato solido. La tecnologia a ri-

sparmio energetico Opulent, certificata

a livello internazionale, riduce i tempi di

progettazione e il costo dei sistemi in

settori quali telecomunicazioni, elettro-

nica di consumo, informatica, energia e

automotive.

Terminali POS – NFC in rapida crescita

Secondo un nuovo rapporto di

Berg In-

sight

, il mercato dei terminali POS pre-

disposti all’utilizzo della tecnologia

NFC

ha goduto di buona salute per tutto il

2016, con le spedizioni annuali che si

prevede raggiungeranno la quota di

16,1 milioni di unità in tutto il mondo.

La tecnologia NFC è andata particolar-

mente bene in Europa e nel Nord Ame-

rica , dove è stata utilizzata – rispetti-

vamente – nel 93 e 92% terminali POS

consegnati, ma è anche molto popolare

in molti altri mercati importanti in tutto

il mondo, tra cui Brasile,Turchia e Cina.

Su base globale, quasi tre su cinque

terminali POS spediti nel 2016 include-

vano la tecnologia NFC. Secondo Berg

Insight, la tecnologia NFC per termina-

li POS crescerà a un tasso di crescita

annuale composto (CAGR) del 17,9 per

cento dal 45,0 milioni di unità nel 2016

a 86,9 milioni di unità nel 2020. Di con-

seguenza, oltre il 77 per cento del termi-

nali POS del mondo saranno dotati di

tecnologia NFC nel 2020, rispetto al 46

per cento del 2016.

brevi brevi brevi brevi brevi brevi brevi brevi brevi brevi brevi brevi brevi brevi

CECELIA SMITH

, general mana-

ger, Mixed Signal Automotive di

Texas Instruments

R

EPORT

Qualcomm conquista l’automotive grazie a NXP

A

NTONELLA

P

ELLEGRINI

In vista di un potenziale declino del mercato smartphone, l’americana

Qualcomm

si è mossa con largo anticipo verso mercati

sicuramente in crescita negli anni futuri. Con una transazione di 39 miliardi di dollari ha infatti acquisito

NXP Semiconductors

,

allargando dunque il suo business all’industria automobilistica.

L’accordo passerà alla storia dei semiconduttori, secondo solo all’acquisizione da 60 miliardi di dollari di

EMC

da parte di

Dell

.

NXP è uno dei protagonisti del mercato dei chip per l’industria dell’auto e Qualcomm, con l’acquisizione, indica chiaramente

l’interesse ad affacciarsi al mercato delle auto autonome.

Qualcomm è specializzata nei chip per gli smartphone, incluso il Samsung Galaxy Note 7, ed è stata oggetto di pressioni da

parte degli azionisti, che chiedono alla società di diversificarsi proprio per il rallentamento del mercato degli smartphone.

Tale acquisizione è solo l’ultima nell’ondata di consolidamento che sta caratterizzando l’industria dei semiconduttori. L’accor-

do, tutto in contanti, valuta il gruppo olandese 110 dollari per azione per un valore complessivo di 47 miliardi di dollari, incluso

il debito.

NXP è uno dei colossi dei chip per l’industria automobilistica, alle prese con una radicale trasformazione e l’introduzione delle

auto autonome. L’anno scorso, NXP aveva acquisito

Freescale Semiconductor

, diventando un player fondamentale nel seg-

mento dei microcontrollori a segnale misto ad alte prestazioni e nel mercato automobilistico.

Nell’ondata di fusioni/acquisizioni, nel mese di luglio

Softbank

ha comunicato l’intenzione di acquisire

ARM

per 32 miliardi di

dollari. L’anno scorso,

Avago

ha accettato di acquisire

Broadcom

per 37 miliardi di dollari, Intel ha acquisito

Altera

per 16,7

miliardi di dollari e, come detto, NXP che ha comprato Freescale per 11,8 miliardi di dollari.

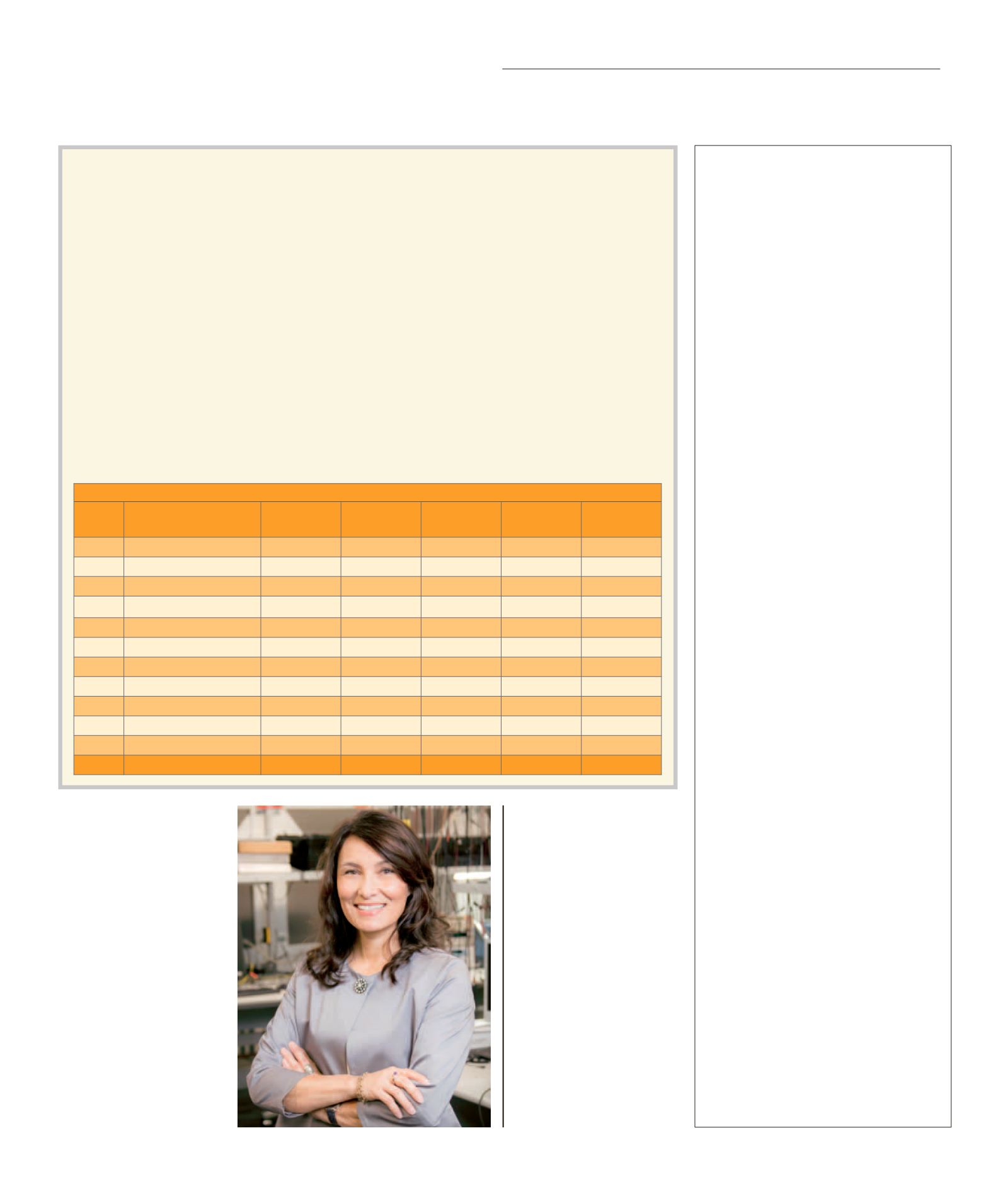

Classifica dei primi dieci fornitori di semiconduttori, in milioni di dollari (Fonte IHS)

Y2015

Rank

Company

2014

Revenue

2015

Revenue

2014 Market

Share (%)

2015 Market

Share (%)

Growth

(YoY) (%)

1 NXP

1861

4178

6.4

14.4

124.5

2 Infineon Technologies

2702

2850

9.3

9.8

5.5

3 Renesas Electronics

3032

2671

10.5

9.2

-11.9

4 STMicroelectronics

2144

2096

7.4

7.2

-2.2

5 Texas Instruments

1605

1871

5.5

6.4

16.6

6 Robert Bosch

1621

1478

5.6

5.1

-8.8

7 ON Semiconductor

1069

1142

3.7

3.9

6.8

8 Micron Technology

706

661

2.4

2.3

-6.4

9 Toshiba

729

652

2.5

2.2

-10.6

10 Osram

568

646

2.0

2.2

13.7

Others

12946

10785

44.7

37.2

-16.7

TOTAL

28983

29030

100.0

100.0

0.2