7 / 32

7 / 32

EON

EWS

n

.

601

-

OTTOBRE

2016

7

L’

illuminazione nelle moder-

ne automobili è un settore

fertile per i LED; dopo i fari

per la retromarcia, e le luci

interne dell’abitacolo questi

dispositivi troveranno spazi

sempre più ampi nei sistemi

per l’illuminazione frontale, in

particolar modo nei fari ante-

riori. La costante diminuzione

dei costi favorirà la sviluppo

e l’introduzione da parte dei

principali fornitori degli OEM

che operano nel settore auto

di nuove funzionalità per l’illu-

minazione frontale delle auto.

Per quanto riguarda i play-

er, sono cinque i fornitori di

punta:

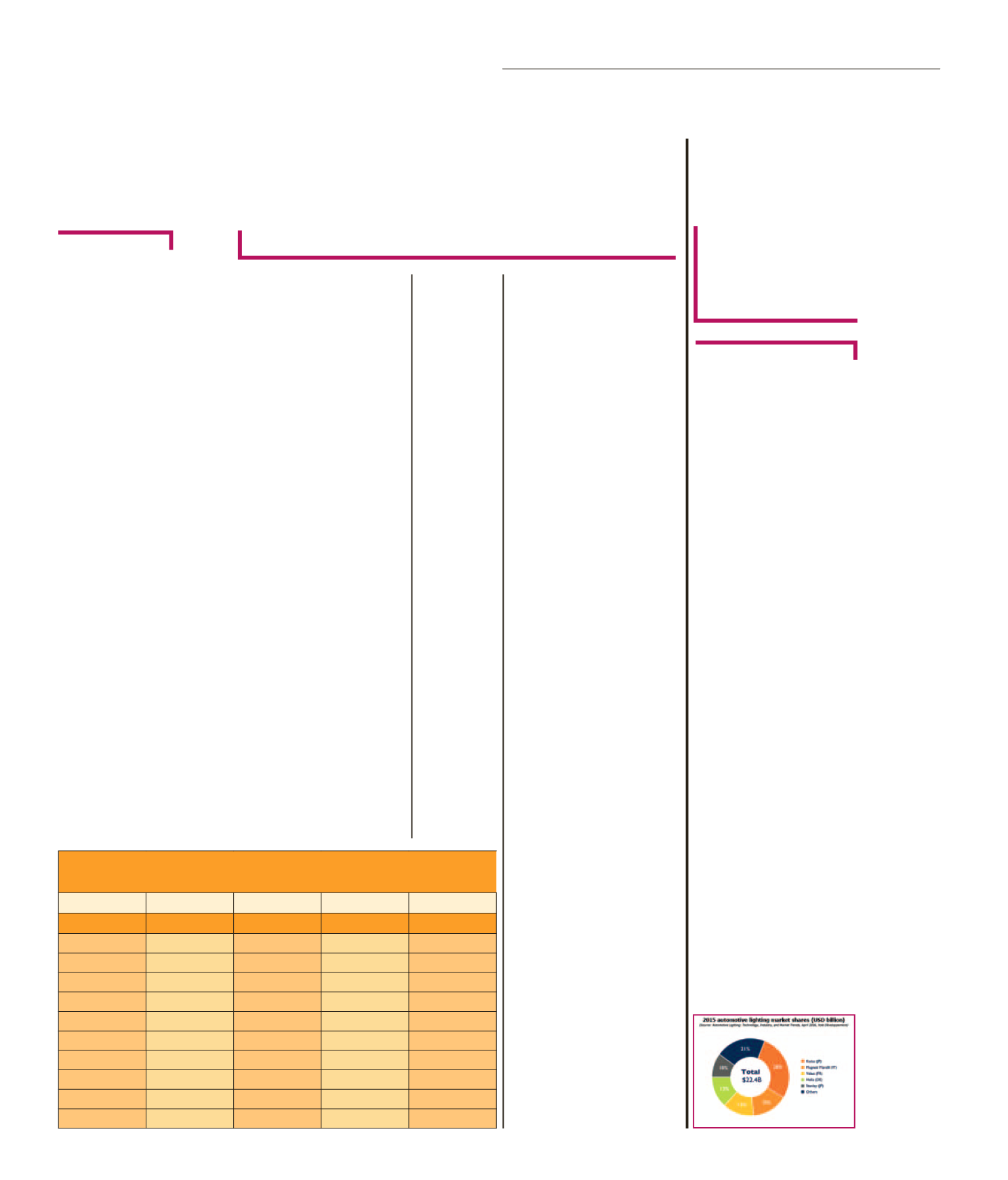

Koito

(Giappone),

Ma-

gneti Marelli

(Italia),

Valeo

(Francia),

Hella

(Danimarca)

e

Stanley

(Giappone) rappre-

sentano l’80% di un mercato

che nel 2015 ha fatto regi-

strare un fatturato pari a 22,4

miliardi di dollari (fonte Yole

Développement). Il restante

20% del mercato è frammen-

tato tra una ventina di diffe-

renti attori.

“Si tratta di una situazione che

potrebbe cambiare in un pros-

simo futuro – ha commentato

Pierric Boulay, technology &

market analyst presso Yole

– per l’arrivo sul mercato di

nuovi player tra cui

Xinguy

,

TaYin

,

Grupo Antolin

e l’ita-

liana

Olsa

”.

L

e due più importanti acquisi-

zioni degli ultimi mesi – di

In-

tersil

da parte di

Renesas

per

3,2 miliardi di dollari e di

Linear

Technology

da parte di

Analog

Devices

per 14,8 miliardi di dol-

lari – ha avuto un impatto rilevan-

te nel mercato dell’elettronica

analogica. Secondo i dati diffusi

da

IC Insights

, nella classifica

delle top ten di settore Analog

Devices occupava il quarto po-

sto, Linear l’ottavo e Renesas il

decimo. Il raffronto tra la classi-

fica dello scorso anno e quella

di 20 anni fa offre alcuni spunti

interessanti. Nella tabella sono

riportate le classifiche del 1995

di

Gartner

(allora Dataquest), la

classifica 2015 di IC Insights e le

previsioni 2016 di

Semiconduc-

tor Intelligence (SC-IQ)

. Dal

1995 solo tre nomi sono rimasti

nella lista:

STMicroelectronics

,

Texas Instruments

e Analog

Devices. Molte altre aziende

sono presenti nel ranking 2015

sotto nomi diversi (in seguito a

spin-off, acquisizioni e fusioni).

Un mondo in evoluzione

Philips

, ad esempio, al secon-

do posto nella classifica di 20

anni fa, ha dato origine a

Nxp

Semiconductors

nel 2006: l’a-

zienda è ora al settimo posto

nelle proiezioni di Sc-IQ. In ter-

za posizione nel 1995, National

Semiconductor è stata acquista-

ta da TI nel 2011, consolidando

la posizione di quest’ultima al

vertice della classifica di settore.

Al rafforzamento di Texas Instru-

ments hanno contribuito varie

acquisizioni: Silicon Systems

nel 1996, Unitrode e Power

Trends nel 1999 e Burr-Brown

l’anno successivo.

Motorola

(al quarto posto nel

1995) ha disinvestito nel settore

dei chip dando vita a

ON Semi-

conductor

(1999) e

Freesca-

le Semiconductor

(2003). Lo

scorso anno ON Semiconductor

ha acquisito

Fairchild

. Nella

classifica di IC Insights il nono

posto di ON non include questa

acquisizione, mentre il settimo

posto di Nxp include l’acquisto

di Freescale.

Pur continuando a restare nel

settore dell’analogica,

Toshi-

ba

e

Sanyo

sono uscite dalla

top ten. Classificata al nono

posto nel 1995,

Siemens

ha

davo origine nel 1999 a

Infine-

on Technologies

che, anche

grazie all’acquisizione di

Inter-

national Rectifier

nel gennaio

2015, si è piazzata alle spalle di

Come cambia il

mondo dell’analogica

Sempre più

LED

nelle auto

del futuro

Un’analisi del settore dopo le recenti acquisizioni

L’illuminazione

frontale è il prossimo

terreno di conquista

di questi dispositivi

F

ILIPPO

F

OSSATI

A

LESSANDRO

N

OBILE

Quote di merca-

to detenute dai

principali prota-

gonisti del setto-

re dei sistemi di

illuminazione per

auotmotive

[Fonte:Yole

Développement]

Texas Instruments.

Nec

, al de-

cimo posto 20 anni fa ha unito

le proprie attività nel settore dei

semiconduttori, Nec Electro-

nics, con Renesas Technology

nel 2010 dando vita a Renesas

Electronics. Renesas Techno-

logy è stata costituita nel 2003

come joint venture che ha unito

le attività nel segmento dei chip

di

Mitsubishi

(numero 13 nel

1995) e

Hitachi

(numero 16).

Renesas ha concluso il 2015 al

decimo posto.

Rispetto al 1995 la “new entry”

è

Skyworks Solution

, costituita

nel 2002 grazie alla fusione di

Alpha Industries e la divisione

wireless di Conexant.

Maxim

Integrated

, che nel 1995 non

figurava neanche nella top 20, è

passata nel 2015 al sesto posto

(con un fatturato 10 volte supe-

riore rispetto a 20 anni fa). La

crescita della società è imputa-

bile in larga misura dalle acquisi-

zioni di Dallas Semiconductor e

Volterra e di alcune linee di pro-

dotto di Vitesse e

Zilog

. Piazza-

tasi al 18° posto nel 1995, Linear

Technology si è classificata otta-

va nel 2015, con una crescita di

natura principalmente organica.

I magnifici tre

Per il 2016 Texas Instruments è

destinata a rimanere saldamen-

te al primo posto con un fattura-

to stimato (per quanto concerne

la parte analogica) di 8 miliardi

di dollari, quasi il doppio della

seconda classificata Analog

Devices. In lotta per la terza

posizione Skyworks e Infineon.

L’unione tra Analog Devices e

Linear Technology ha lasciato

vacante il decimo posto che do-

vrebbe essere conquistato da

MediaTek

che, grazie all’acqui-

sizione di

Richtek Technology

,

ha aggiunto 400 milioni di dollari

al proprio fatturato nel segmento

dell’analogica.

Confronto tra le classifiche del 1995 di Gartner (allora Dataquest), la classifica

2015 di IC Insights e le previsioni 2016 di Semiconductor Intelligence (SC-IQ)

Source

Gartner

IC Insights

SC-IQ forecast

Rank

1995

2015

SC-IQ forecast

2016

1

ST

TI

8.34

TI

2

Philips

Infineon

2.89

ADI

3

National

Skyworks

2.70

Infineon

4

Motorola

ADI

2.67

Skyworks

5

TI

ST

2.47

ST

6

Toshiba

Maxim

1.96

Maxim

7

Sanyo

NXP

1.91

NXP

8

ADI

LTC

1.44

ON

9

Siemens

ON

1.16

Renesas

10

NEC

Renesas

0.81

MediaTek

M

ERCATI