6 / 32

6 / 32

EON

EWS

n

.

600

-

SETTEMBRE

2016

6

L’

innovazione delle tecnolo-

gie di visualizzazione del XXI

secolo procede lungo le linee

dettate dalle esigenze speci-

fiche dei moderni dispositivi

portatili (in particolare indos-

sabili) e dalle funzionalità

richieste nelle applicazioni

speciali di realtà aumentata

o realtà virtuale (per applica-

zioni militari, di diagnostica

medica, addestramento o

semplice intrattenimento).

La domanda di schermi fles-

sibili e trasparenti, ad esem-

pio, attraversa molteplici

segmenti di mercato: dagli

schermi curvi grandi e piccoli

per televisori e smartphone,

a quelli flessibili per il setto-

re medicale, passando per

quelli trasparenti destinati

ad applicazioni pubblicita-

rie e didattiche, per arrivare

agli schermi HUD (

Head-Up

Display

) impiegati in ambi-

to automobilistico o militare.

Secondo uno studio di

Te-

chSci Research

, da qui al

2020 il mercato globale degli

schermi flessibili e traspa-

renti è destinato a cresce-

re trainato dai trend positivi

nell’adozione di dispositivi

indossabili (fasce da polso,

occhialini e

smart watch

), di

segnaletica e cartellonistica

digitale (

digital signage

) e di

visori HMD (

Head Mounted

Display

) per applicazioni mi-

litari e ludiche.

Schermi in materiale plasti-

co e schermi flessibili stanno

guadagnando quote di mer-

cato rispetto alle tradizionali

soluzioni basate sul vetro.

Secondo uno studio pubbli-

cato da

IdTechEx

lo scorso

maggio, “

The rise of plastic

and flexible displays

”, que-

ste due categorie da sole

genereranno entro i prossimi

cinque anni fatturati per un

totale di 18 miliardi di dollari.

E se gli schermi in vetro con-

tinueranno a mantenere una

posizione di tutto rispetto in

ambito TV, dove dominano le

grandi dimensioni e i prezzi

contenuti, la tecnologia ba-

sata su LED organici (OLED)

è entrata nella fase di produ-

zione di massa per disposi-

tivi indossabili, smartphone,

tablet, notebook e, seppur

in minor misura, televisori.

Secondo IdTechEx, il fattura-

to globale del mercato degli

schermi OLED di tutti i tipi,

stimato in 16 miliardi di dol-

lari per l’anno in corso, rag-

giungerà quota 57 miliardi di

dollari nel 2026.

Gli schermi plastici Amoled

(Active Matrix Oled) sono

molto più sottili e leggeri del-

le controparti in vetro, e si

prestano naturalmente all’im-

piego nei dispositivi portatili.

La transizione dai supporti

in vetro a quelli in poliimmi-

de sarà progressiva e inevi-

tabile. Le ultime previsioni di

IdTechEx per il mercato degli

schermi Amoled plastici e

flessibili sono di 2 miliardi di

dollari per quest’anno e di 18

miliardi di dollari per il 2020.

La fetta maggiore è ovvia-

mente rappresentata dagli

smartphone, che sono se-

guiti a distanza da tablet e

notebook; le piccole dimen-

sioni degli schermi per appli-

cazioni wearable collocano

il relativo segmento in terza

posizione in termini di fattu-

rato, nonostante il mercato

globale dei dispositivi indos-

sabili sia destinato a raggiun-

gere la rispettabile cifra di 72

miliardi di dollari entro il 2025

(Fonte: IdTechEx). Nuove

opportunità per schermi e

microschermi OLED arrive-

ranno soprattutto dalle ap-

plicazioni di realtà virtuale e

realtà aumentata in ambito

wearable

, mentre entro fine

decennio diventerà percetti-

bile anche la quota di scher-

mi plastici e flessibili destinati

ad applicazioni automobilisti-

che e aerospaziali. Per quan-

to riguarda gli schermi televi-

sivi, dove gli OLED risentono

della concor-

renza delle tec-

nologia LCD a

punti quantici,

gli analisti di

IdTechEx pre-

vedono

che,

grazie al mi-

glioramento dei

processi pro-

duttivi, il mer-

cato dei pan-

nelli TV OLED

vedrà nel corso

dei prossimi dieci anni un’e-

spansione caratterizzata da

un Cagr del 26%.

Il report “

Head-Mounted Di-

splay Market by Component

(Hardware and Software),Ap-

plication (Aviation & Tactical,

Engineering, Medical,Training

& Simulation, and Others),

Product (Head-Mounted and

Eyewear), Technology, and

Geography - GlobalTrend and

Forecast to 2020

” pubblicato

da

Markets and Markets

for-

nisce un’indicazione della for-

te espansione del mercato de-

gli schermi HMD che vengono

indossati o fissati per mezzo di

un supporto alla testa dell’uti-

lizzatore. Spinto dalla crescen-

te domanda di applicazioni di

realtà aumentata (AR) e dalla

riduzione dei costi dei microdi-

splay, il fatturato globale degli

schermi HMD è dato in cre-

scita con un Cagr del 49,1%

da qui al 2020, anno in cui si

prevede raggiungerà la cifra di

15,25 miliardi di dollari.

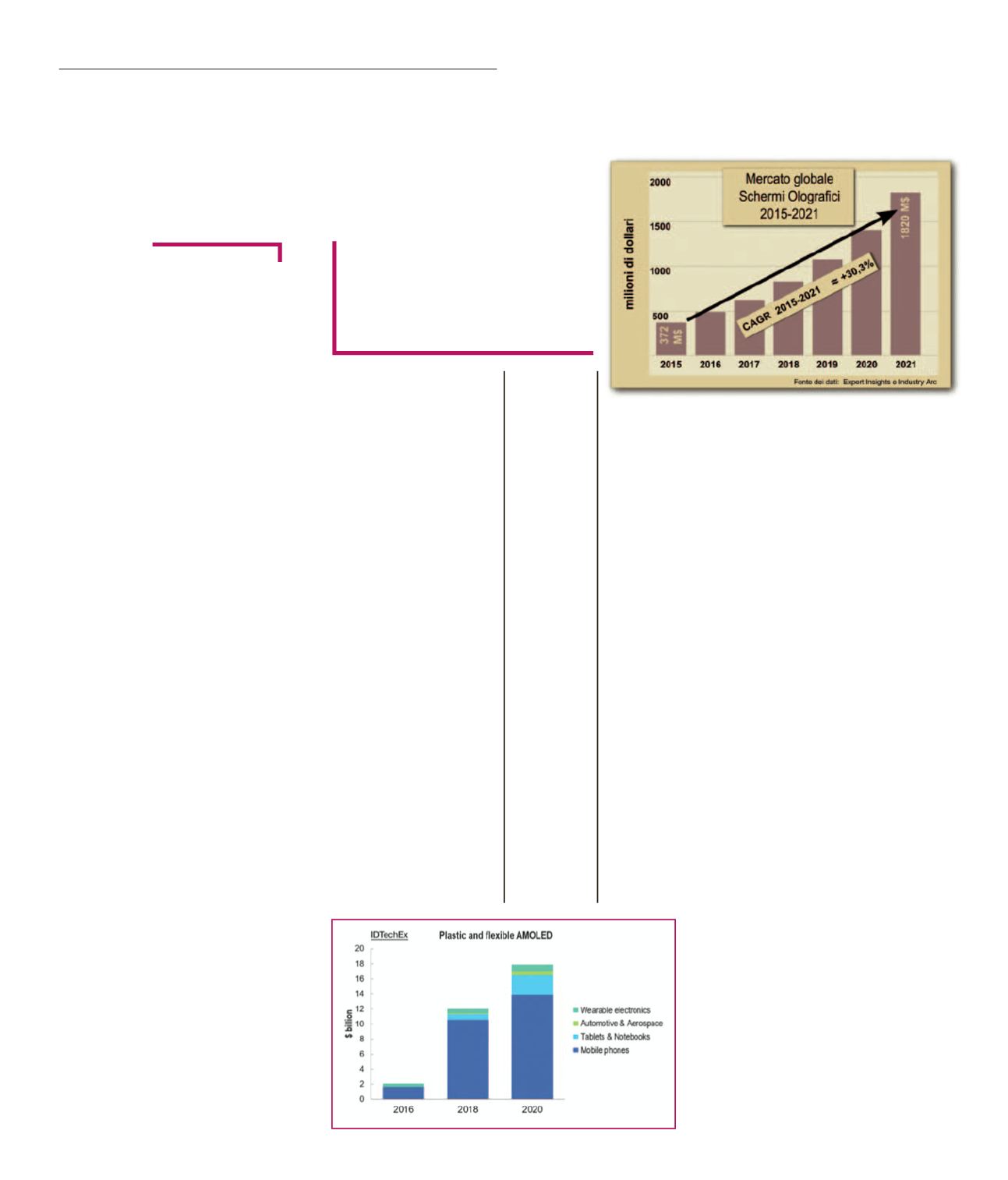

Il prossimo futuro ha in serbo

opportunità di rilievo anche

per le diverse tecnologie olo-

grafiche che permettono agli

utilizzatori di visualizzare im-

magini immerse nell’ambien-

te circostante, aggiungendo

profondità e senso della pro-

spettiva caratteristiche di una

visione in tre dimensioni.

Secondo uno studio pub-

blicato a luglio da

Industry

Arc

, “

Holographic Display

Market: By Technology (Re-

flection, Transmission, Hybrid,

Others), By Type (Laser, Se-

Display

prossimi venturi

Dai supporti plastici flessibili

alle tecniche olografiche,

le tecnologie di visualizzazione

si stanno evolvendo e

specializzando

M

ASSIMO

G

IUSSANI

Fonte: IdTechEx

Fonte: Expert Insights

e Industry ARC

M

ERCATI