6 / 32

6 / 32

EON

ews

n

.

596

-

aprile

2016

6

L

e esigenze di integrazio-

ne spinta che hanno con-

traddistinto il mercato dei

circuiti e sistemi integrati

negli ultimi anni sono state

recentemente esasperate

dai requisiti posti dai pro-

dotti destinati agli emergen-

ti settori dell’Internet delle

Cose e degli indossabili. I

chip diventano sempre più

complessi e multi-dominio,

tendendo a incorporare nel-

lo stesso sistema integrato

le componenti digitali, ana-

logiche e di comunicazioni

RF. Tutto questo ha deter-

minato un incremento della

domanda di sistemi avanzati

per l’automazione della pro-

gettazione elettronica (EDA)

e una crescente richiesta di

blocchi di Proprietà Intellet-

tuale (IP) per una più spedi-

ta integrazione nei moderni

System on Chip (SoC) e Sy-

stem in Package (SiP). L’e-

terogeneità dei sottosistemi

impiegati nei SoC ha inoltre

spinto i maggiori attori nel

campo della progettazione

elettronica a collaborare tra

loro per ottimizzare le me-

todologie di progettazione

e facilitare l’adozione dei ri-

spettivi blocchi IP.

Un segno dei cambiamenti

in corso del mondo dell’EDA

è rappresentato dal recente

cambio di denominazione,

ufficializzato lo scorzo 31

marzo, dell’Electronic De-

sign Automation Consortium

in

Electronic System Design Alliance(ESD Alliance). A

motivare la scelta del nuo-

vo nome è stata la crescen-

te importanza giocata dalla

Proprietà Intellettuale e dallo

sviluppo software nella pro-

gettazione dei sistemi elet-

tronici integrati. Oggi l’enfasi

non è più sullo sviluppo di

sistemi hardware, o anche

di sistemi hardware-software

omogenei, quanto sull’inte-

grazione di hardware ana-

logico, digitale, RF e Mems,

con blocchi IP di terze parti e

software a livello di sistema

e di applicazione.

La dimensione

del mercato

Un quadro ragionevolmente

dettagliato del mercato EDA

viene periodicamente propo-

sto dal Market Statistics Ser-

vice dell’ESD Alliance sotto

forma di report trimestrale.

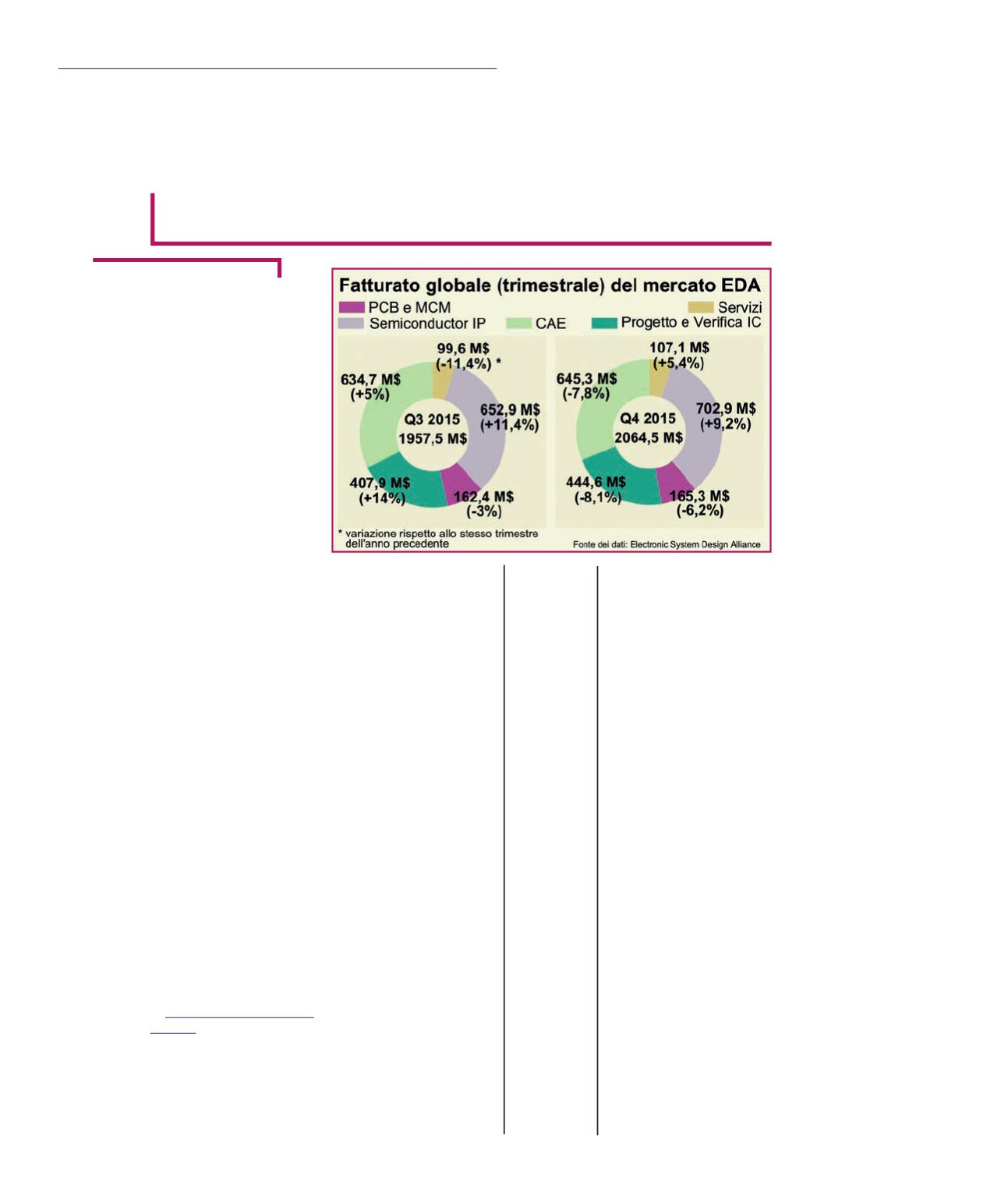

Nell’ultimo prospetto rias-

suntivo pubblicato lo scorso

24 marzo sono stati forniti i

dati relativi al quarto trime-

stre 2015: il fatturato globa-

le è stato di 2064,5 milioni

di dollari. Rispetto ai 2104

milioni di dollari incamerati

nel particolarmente robusto

quarto trimestre 2014, si è

verificato un calo dell’1,9%.

La media mobile relativa agli

ultimi quattro trimestri mo-

stra comunque un incremen-

to del 5%. Dal report prece-

dente si evince che nel terzo

trimestre 2015 il fatturato è

stato invece di 1957.5 mi-

lioni di dollari, con un incre-

mento del 7,1% rispetto allo

stesso trimestre del 2014 (in

questo caso la media mobi-

le mostrava un incremento

dell’8,8%).

A essere particolarmente in-

teressante è lo spaccato per

categoria di prodotto che fa

registrare una crescita so-

stanzialmente a doppia cifra

nel reparto Proprietà Intellet-

tuale dei sistemi a semicon-

duttore. Il segmento dei bloc-

chi IP è infatti associato a un

fatturato trimestrale di 702,9

milioni di dollari in Q4 2015,

un incremento del 9,2% ri-

spetto allo stesso trimestre

del 2014, ma soprattutto un

salto della media mobile re-

lativa a quattro trimestri di

ben il 13,4%. Nel terzo trime-

stre 2015 il fatturato di que-

sto stesso segmento è stato

di 652,9 milioni di dollari e

un incremento trimestre su

trimestre dell’11,4% (e ad-

dirittura del 19% per quanto

riguarda la media mobile.

I dati relativi agli ultimi due

trimestri del 2015 sono ri-

assunti nella figura: il fattu-

rato trimestrale dei diversi

comparti del mercato EDA è

espresso in milioni di dolla-

ri mentre i valori percentuali

tra parentesi rappresenta-

no le variazioni rispetto allo

stesso trimestre dell’anno

precedente. In termini di im-

portanza, dopo quello IP, tro-

viamo il segmento CAE (che

nel quarto trimestre 2015 ha

generato 645,3 milioni di dol-

lari) e quello degli strumenti

per la progettazioni fisica e

la verifica di circuiti integra-

ti (444,6 milioni); assai più

contenuto risulta essere il

contributo dei software per

la progettazione di circui-

ti stampati e moduli multi-

chip (165,3 milioni), nonché

quello dei servizi accessori

(107,1 milioni).

I trend in atto

Si tratta nel complesso di

cifre che si accordano con

i trend in atto nel settore e

che hanno in parte motiva-

to il cambio di denomina-

zione dell’EDA Consortium

in ESD Alliance. I blocchi di

Proprietà Intellettuale costi-

tuiscono oggi il segmento

di mercato dominante e a

maggior tasso di crescita. IP

e sviluppo di software em-

bedded rappresentano infatti

una parte importantissima

dell’ecosistema di strumenti

per la progettazione elettro-

nica avanzata. Secondo Bob

Smith, direttore esecutivo

di ESD Alliance, nel 2016,

il mercato EDA evolverà nel

nome della collaborazione

e della competizione: colla-

borazione tra i diversi attori

dell’ecosistema di progetta-

zione per agevolare lo svi-

luppo di sistemi complessi

ed eterogenei, ma compe-

tizione nella proposizione

dei migliori sottosistemi per

applicazioni specifiche. In

futuro crescerà inoltre l’im-

portanza del packaging di

ultima generazione (come

3D-IC) per l’interconnessio-

ne dei vari chip costituenti in

un unico prodotto integrato.

EDA

, sempre più

IP

La crescente complessità dei sistemi integrati rende sempre più importante il

ruolo dell’IP nella progettazione EDA

M

assimo

G

iussani

M

ercati