6 / 32

6 / 32

6

M

ercati

EON

ews

n

.

589

-

settembre

2015

Vecchio Continente ha deter-

minato una contrazione dei

budget della difesa europea

che solo di recente – com-

plici gli attentati terroristici e

l’instabilità generata dalla si-

tuazione in Ucraina – sta ve-

nendo messa in discussione.

Il mercato dell’elettronica a

uso militare è ovviamente le-

gato a doppio filo alle decisio-

ni di spesa da parte dei go-

verni e ai loro coinvolgimenti

in operazioni militari. Ne è un

esempio il mercato dell’elet-

tronica per i veicoli terrestri

militari (Vehicle Electronics,

o Vetronics), che ha visto una

considerevole

espansione

durante le operazioni di ter-

ra in Iraq e in Afghanistan da

parte delle forze armate ame-

ricane ed europee, ma ha an-

che subìto un brusco rallenta-

mento al termine delle stesse.

Le analisi di questo mercato

da parte di

Visiongainhanno

registrato tale rallentamento

negli scenari statunitense ed

europeo, e al tempo stesso

hanno evidenziato il ruolo in

controtendenza di Francia

e Australia, impegnate in un

profondo rinnovamento delle

rispettive piattaforme terre-

stri. Le previsioni di Vision-

Gain per l’elettronica militare

per i veicoli terrestri è di 2872

milioni di dollari nel 2015, con

ulteriori prospettive di cresci-

ta a partire dal 2017 quando

la spesa militare americana

riprenderà a salire.

Destinato a crescere è anche

il mercato dell’elettronica,

che fa parte dell’equipaggia-

mento portatile del personale

militare (Man-Portable Elec-

tronics): dispositivi di comuni-

cazione, visione, sorveglian-

za, spionaggio, acquisizione

bersagli ed altri componenti

ancillari. Questo è un mer-

cato per il quale gli analisti

di

Transparency Market Re- searchprevedono un fattura-

to globale di 19,7 miliardi di

dollari nel 2019 (con un Cagr

L

a denominazione A&D (Ae-

rospace and Defense) vie-

ne solitamente attribuita a

quelle aziende – o segmenti,

nelle grandi aziende diver-

sificate – che generano la

maggior parte del proprio fat-

turato da attività nel settore

aerospaziale o della difesa.

Uno studio condotto da

PWCsulla base dei rapporti finan-

ziari per l’anno fiscale 2014

dei primi cento attori nel set-

tore aerospaziale e della dife-

sa, ha mostrato che il 2014 è

stato il quinto e più proficuo

di cinque anni consecutivi,

caratterizzati da fatturati e

profitti record.

Ad alimentare il momento

positivo è stata la protratta

crescita del mercato dell’a-

viazione civile, che ha saputo

controbilanciare la continuata

debolezza del settore della

difesa. Stando ai dati raccol-

ti da PWC, le prime cento

aziende A&D hanno generato

nel 2014 un fatturato globale

di ben 729 miliardi di dollari

(+3% rispetto all’anno prece-

dente), con un reddito opera-

tivo stimabile in 73 miliardi di

dollari (per un incremento a

doppia cifra del 10,1% rispet-

to al 2013).

Trattandosi di un mercato

caratterizzato da un eleva-

to livello di consolidamento,

non è difficile far risalire l’o-

rigine dei segni positivi alle

commesse

multimilionarie

di poche grandi aziende (in

particolare

Boeinge

Airbus ).

Quasi il quaranta per cento

dell’incremento

aggregato

dei profitti, poi, va ascritto alla

sola

Lockheed Martinche ha

fatto registrare oltre 1 miliar-

do di dollari di profitti.

Finmeccanica ,unica azienda

a radice italiana presente nel-

la classifica stilata da PWC, si

colloca al dodicesimo posto

per fatturato e vanta un ano-

malo incremento dei profitti

(+ 5036%), che trova le sue

ragioni in un 2013 in rosso.

Nonostante i tagli ai budget

della difesa effettuati da nu-

merose nazioni e le crescenti

pressioni a ridurre i costi, la

salute del settore continua

a rimanere buona in quello

che è il più lungo e proficuo

ciclo positivo mai registrato

da PWC.

Anche se il tasso di crescita

dell’aviazione civile sta mo-

strando segni di rallentamen-

to, il trend è ancora positivo

e il 2015 si chiuderà con ogni

probabilità come un altro

anno record.

Il futuro pare ancora più ro-

seo, con commesse per cir-

ca 5200 miliardi di dollari nel

corso dei prossimi vent’anni,

corrispondenti a quasi 37mila

aeromobili commerciali.

La crisi economica che ha

colpito, e fatica a lasciare, il

Difesa e aerospaziale:

prosegue il trend positivo

Prosegue il lungo periodo positivo delle aziende

che si occupano di difesa e aerospaziale

M

assimo

G

iussani

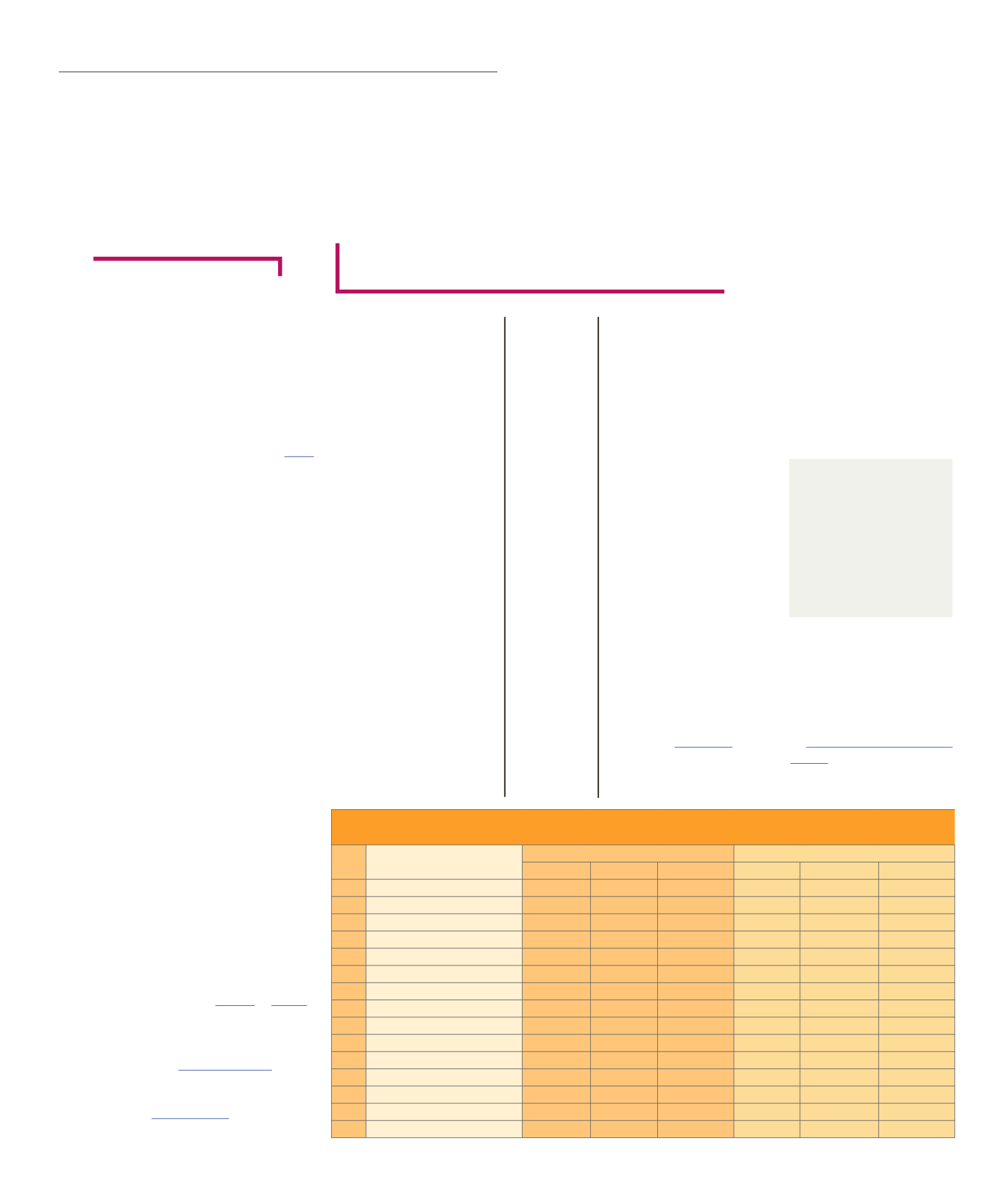

Tabella 1 - Fatturati e margine operativo delle principali aziende

del settore Aerospaziale & Difesa (Fonte: PWC)

# Azienda

Fatturato

Profitto operativo

2014

2013

Var %

2014

2013

Var %

1

Boeing

90762

86623

5.00%

7473

6562

14.00%

2

Airbus

80521

76450

5.00%

5293

3413

55.00%

3

Lockheed Martin

45600

45358

1.00%

5592

4505

24.00%

4

United Technologies

36174

34101

6.00%

4574

4488

2.00%

5

General Dynamics

30852

30930

0.00%

3889

3689

5.00%

6

BAE Systems

27409

28406

-4.00%

2142

1259

70.00%

7

GEAviation

23990

21911

9.00%

4973

4345

14.00%

8

Northrop Grumman

23979

24661

-3.00%

3196

3123

2.00%

9

Raytheon

22826

23706

-4.00%

3179

2938

8.00%

10

Rolls Royce

22629

22878

-1.00%

2290

2311

-1.00%

11

Safran

20365

19074

7.00%

2361

2774

-15.00%

12

Finmeccanica

19447

18181

7.00%

918

-19

5036.00%

13

Thales

17207

16863

2.00%

1179

1085

9.00%

14

Honeywell Aerospace

15598

15735

-1.00%

2915

2870

2.00%

15

L-3 Communications

12124

12622

-4.00%

1085

1212

10.00%

Anche il

mercato

dell’elettronica

è destinato

a crescere