6

M

ercati

EON

ews

n.

575

-

maggio

2014

Solo un anno fa, uno studio

pubblicato da

sotto il ti-

tolo “The World Market for

Automotive OEM Electronic

Systems” aveva pronosticato

per il mercato globale dell’e-

lettronica automotive un fat-

turato 2020 di 240 miliardi di

dollari. Si tratta di un salto di

poco più del 50% rispetto al

valore di 157 miliardi di dolla-

ri rilevato nel 2010, ma i va-

lori citati da IHS non contem-

plano la sostanziale fetta del

segmento infotainment. Lo

studio, pur se relativamen-

te datato, offre comunque

un’interessante disanima

della prossima espansione

dell’elettronica automotive,

ed identifica nelle iniziative

di sicurezza messe in atto da

governi e produttori i princi-

pali motori di crescita.

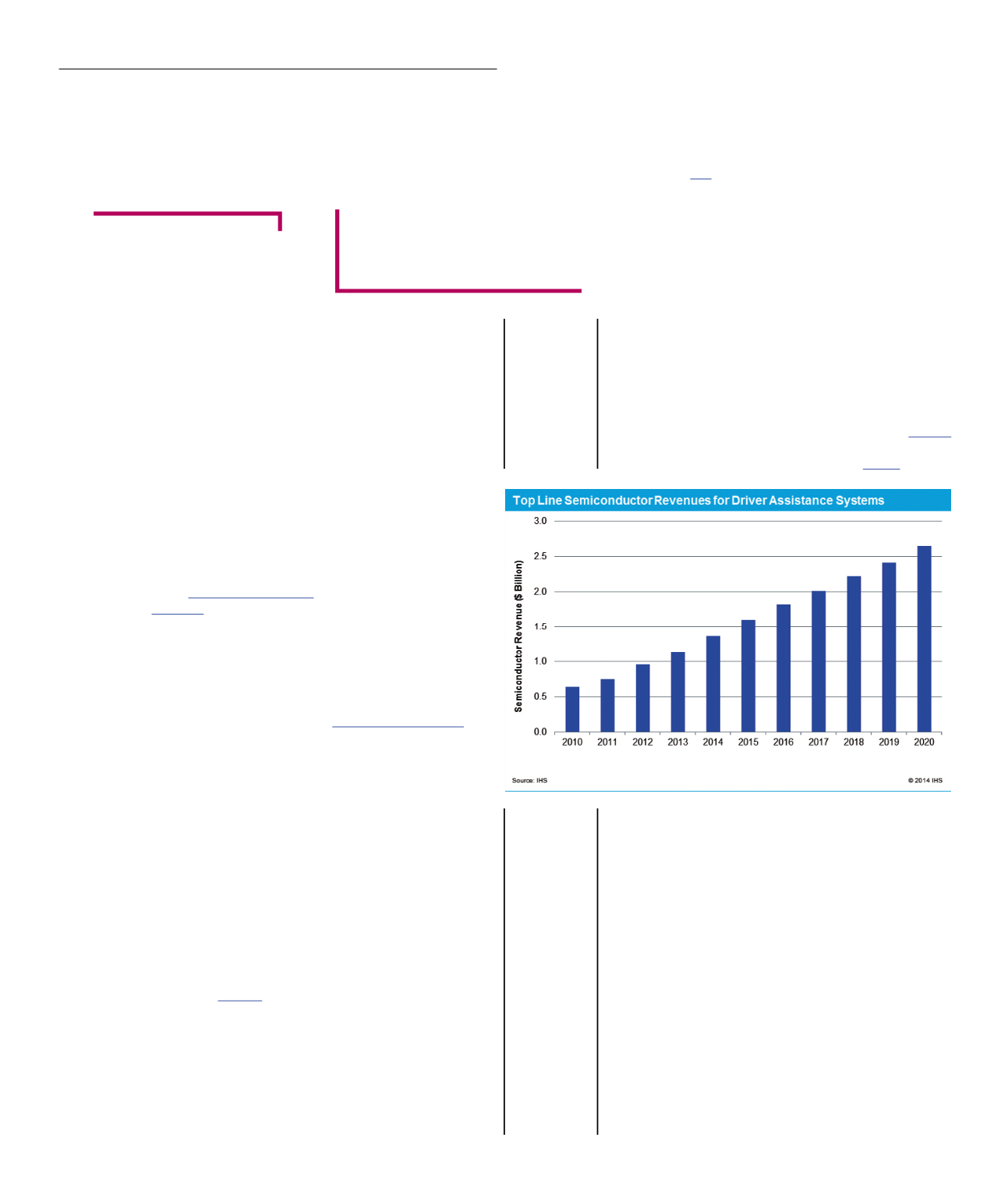

Guida assistita

Significativo, da questo pun-

to di vista, è il contributo dei

sistemi avanzati di guida

assistita (ADAS, Advanced

Driver Assistance Systems),

che nel 2020 saranno re-

sponsabili di un fatturato

quasi triplo rispetto a quello

di dieci anni prima. Nel pros-

simo futuro, secondo gli ana-

listi di IHS, i sistemi di au-

silio alla guida integrati con

la strumentazione di bordo

e i visori HUD (Head Up Di-

splay) saranno la norma. Se

oggi i visori a sovrimpressio-

ne fanno capolino solo nei

modelli di fascia alta, entro

cinque anni entreranno a far

parte anche dell’offerta delle

auto familiari.

Tornando ai sistemi ADAS,

gli analisti di IHS rilevano

un tasso di crescita molto

più alto rispetto al resto dei

componenti automotive, e

pronosticano per il 2016 un

mercato complessivo di due

miliardi di dollari.

E mentre si assiste alla

sperimentazione su strada

di precursori come

e – più vicino a noi, in quel

di Parma –

, il mon-

do automotive sta vivendo

la rapida transizione dei si-

stemi di guida assistita da

passiva (segnali di avverti-

mento) ad attiva (controllo di-

retto). Dai dati di IHS emerge

che il segmento dei circuiti

integrati destinati ai sistemi

passivi di ausilio alla guida

sta andando incontro a una

crescita relativamente lenta:

da 953 milioni di dollari nel

2013 a 1,8 miliardi di dollari

nel 2020. Per i sistemi attivi,

il Cagr sullo stesso periodo

è invece del 25%, con un fat-

turato che passerà da 190

milioni di dollari del 2013 a

800 milioni nel 2020. Il tra-

guardo dei veicoli con guida

N

on è certo una novità: c’è

sempre più elettronica a bor-

do delle autovetture odierne,

una tendenza destinata a in-

tensificarsi nei prossimi an-

ni. Un esempio significativo

è quello dei sensori: si ritiene

che in media un’autovettura

odierna utilizzi tra 60 e 100

sensori, ma il numero è de-

stinato a passare i 200 en-

tro il 2020. Considerando che

le proiezioni di vendita per

quell’anno sono di circa 110

milioni di veicoli leggeri, signi-

fica che il solo settore auto-

motive assorbirà un volume di

22 miliardi di sensori.

In particolare, l mercato dei

sensori intelligenti sarebbe,

stando a uno studio condot-

to da

, dominato dalla do-

manda proveniente dal set-

tore automobilistico e dal più

generale campo dei sistemi di

trasporto intelligente (ITS, In-

telligent Transport Systems).

Il fatturato globale di questa

tipologia di sensori è desti-

nato a toccare 21,60 miliar-

di di dollari nel 2019 (Cagr

di 12,2% sul periodo 2013-

2019). Tra i componenti desti-

nati ad applicazioni automo-

bilistiche è cospicua anche la

domanda di circuiti integrati:

già oggi un’autovettura di fa-

scia alta può incorporare fi-

no a 150 unità elettroniche di

controllo, spesso dotate mi-

crocontrollore o microproces-

sore dedicato.

Nel suo ultimo aggiornamen-

to trimestrale delle previsioni

relative al mercato dei semi-

conduttori,

prevede

che il fatturato dei dispositi-

vi elettronici per l’automotive

raggiungerà quota 36,5 mi-

liardi di dollari nel 2018, con

un’espansione in larga parte

attribuibile al crescente nume-

ro di applicazioni elettroniche

a bordo veicolo.

Elettronica su ruote

Nello studio “Global Automo-

tive Electronic Devices Indu-

stry 2013-2018: Trends, Pro-

fits and Forecast Analysis”

pubblicato a fine 2013, Re-

search and Markets ha ana-

lizzato il mercato dell’elet-

tronica automotive nel suo

complesso, includendo le

applicazioni di trazione elet-

trica, protezione, sicurezza,

navigazione, comunicazione,

infotainment e altre ancora.

Per il segmento dei dispo-

sitivi elettronici destinati al

mercato automotive è pre-

vista una moderata cresci-

ta che da qui al 2018 porte-

rà a un fatturato globale di

19 miliardi di dollari. In una

precedente analisi, dal titolo

“Global Automotive Electro-

nics with Special Focus on

OEMs Market”, gli analisti di

han-

no valutato il mercato globa-

le dell’elettronica automotive

per il 2013 in 191,3 miliardi

di dollari. Per il 2014 è sta-

ta pronosticata una cresci-

ta anno su anno del 6,95%,

che porterà a un fatturato di

204,6 miliardi. Il trend posi-

tivo sul periodo 2012-2020

è caratterizzato da un Cagr

del 7,2% che porterà il fattu-

rato 2020 a 314,4 miliardi di

dollari.

La fetta più cospicua della

torta dell’elettronica auto-

mobilistica è comprensibil-

mente appannaggio dei pro-

duttori OEM, che nel 2013

si aggiudicano l’86,3% del

totale (equivalente a 165,2

miliardi di dollari). Nel 2014

questa percentuale diventa

dell’86,6% (177,2 M$) per

arrivare nel 2020 all’88,1%

(277,1 M$).

Trasporti

intelligenti

Con sempre più elettronica a

bordo, i veicoli si fanno sempre

più intelligenti e interconnessi

M

assimo

G

iussani

Fonte IHS