81 / 86

81 / 86

LIGHTING 10 - GENNAIO - FEBBRAIO 2016

XV

FOTONICA

e a quanto pare preferiscono sostituire con i 100G sia i

40G sia i 10G.

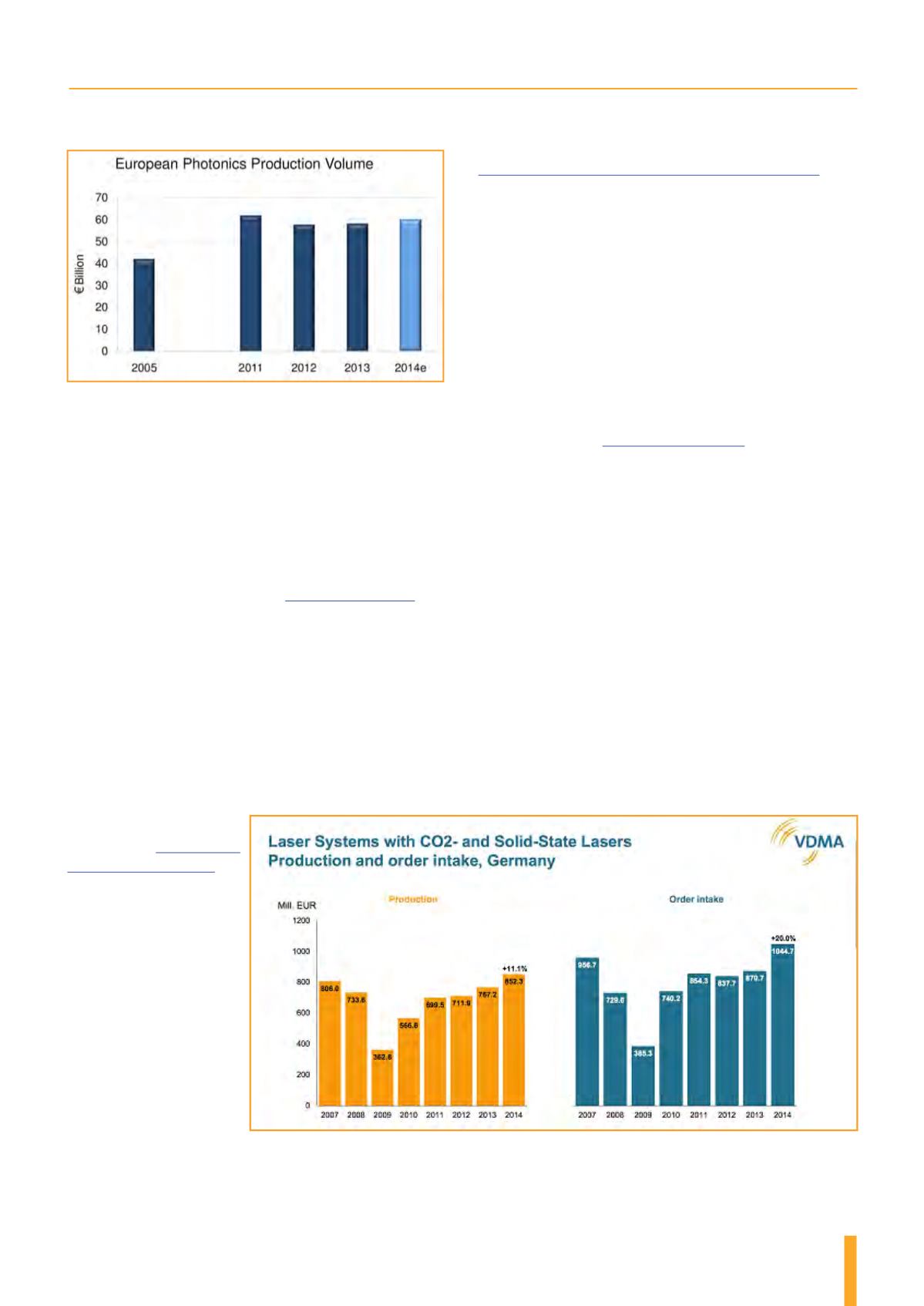

Le prospettive europee

Nonostante la difficile congiuntura in Europa la fotoni-

ca sta andando bene e a dirlo è

Optech Consultingche

ha conteggiato un valore di 60 milioni di Euro nel 2014

contro i 58 del 2013 ovvero con un 3% di crescita che

dovrebbe protrarsi ancora per almeno tre anni. Secondo

loro il picco del 2011 era dovuto alla momentanea im-

pennata di vendite dei pannelli fotovoltaici europei poi

crollati nettamente nel 2012, quando le industrie asiati-

che cominciarono a sfornare grandi volumi degli stessi

prodotti a prezzi più competitivi. Oggi a trainare la fo-

tonica made-in-Europe sono i prodotti per l’industria e

per il medicale che vengono fabbricati prevalentemente

in Germania che da sola

ne produce il 40%.

In effetti, la

German En- gineering Federationha

registrato nel 2014 ben

1044,7 milioni di Euro

di ordini di sistemi laser

industriali tedeschi, con

una crescita del 20% ri-

spetto ai 870,7 M€ ordi-

nati nel 2013, mentre i

costruttori teutonici sono

riusciti ad aumentare la

produzione dell’11,1%

e soddisfare 852,3 M€ di

vendite contro i 767,2

M€ del 2013. Non è un

caso che fra gli istituti di

ricerca più avanzati nel-

la fotonica troviamo il

Fraunhofer Institute for Laser Technology (ILT) ,che

ha coniato a tal scopo lo slogan “from bits to photons

to atoms” per battezzare il suo nuovo Digital Photonic

Production (DPP) Innovation Center dedicato allo svi-

luppo delle tecnologie fotoniche applicate. In particolar

modo, il DPP svilupperà nuove idee per la fusione laser

selettiva, o Selective Laser Melting (SLM), che consente

di fondere e forgiare le polveri metalliche della stampa

3D utilizzando per lo più i laser a cavità verticale (VC-

SEL) o i laser a impulsi ultracorti.

Quando basta un fotone

Il report “Phosphors & Quantum Dots 2015: LED Down-

converters for Lighting & Displays” pubblicato ad apri-

le dai francesi di

Yole Développementprevede buone

prospettive per i prodotti di visualizzazione ottenuti

utilizzando i LED a fosfori e la conversione cromatica

attraverso i punti quantici. La recente inequivocabile af-

fermazione degli OLED plastici ha causato un calo gene-

ralizzato dei prezzi dei LED che ha stimolato i costrutto-

ri a sperimentare nuovi materiali attivi fra cui i silicati, i

fluorosilicati come il PFS (Potassium Fluorosilicate) e le

varianti dello YAG (granato di ittrio e alluminio) ,come

il LuAG e il GaYAG. Questi nuovi tipi di LED a fosfo-

rescenza promettono di competere con gli OLED che

sono attualmente i preferiti sul mercato grazie al loro

imbattibile rapporto prestazioni/costo. D’altro canto,

sono state proprio le ricerche sui nuovi LED a incorag-

giare lo sviluppo del concetto dei punti quantici (Quan-

tum Dots, QD) che oggi guadagna consensi nel mercato

della visualizzazione soprattutto per la conversione della

luce dei LED di retroilluminazione negli schermi LCD.

Rispetto agli OLED, i LED a punti quantici offrono una

Fig. 2 – Nonostante la difficile congiuntura

in Europa la fotonica è in buona salute come

dimostra l’analisi dell’Optech Consulting

Fig. 3 – Succede da cinque anni ma anche nel 2014 crescono gli ordini di

laser industriali tedeschi e di pari passo i costruttori teutonici aumentano la

produzione e le vendite