8 / 36

8 / 36

EON

EWS

n

.

616

- FEBBRAIO 2018

8

Il mercato e le tecnologie

per la robotica medicale

di dollari nel 2016. Questo

non significa però che que-

sto tipo di prodotti sia anche

quello più diffuso, e questo

a causa di una notevole dif-

ferenza dell’ASP (il prezzo

medio di vendita) rispetto

ai robot per la riabilitazione

e la protesi, che, insieme ai

robot in ospedali e ambula-

tori invece rappresentano

l’87% in termini di unità ven-

dute. Per quanto riguarda le

aziende,

Intuitive Surgical

ha avuto un ruolo predo-

minante per diverso tempo

nel settore della chirurgia

robotica mini-invasiva. Altre

aziende, come per esempio

Cambridge Medical Robo-

tics

e

TransEnterix

stanno

però entrando nel mercato

con nuove tecnologie.

Ci sono stati anche altri cam-

L

e tipologie di robot per

applicazioni medicali sono

cambiate sostanzialmen-

te nel corso degli anni. Se

agli inizi, infatti, erano di-

sponibili soltanto robot per

procedure chirurgiche re-

mote, con il tempo si sono

aggiunti quelli per la riabili-

tazione e i robot di telepre-

senza, strumenti in grado

cioè di portare l’esperienza

medica nel punto dove oc-

corre, riducendo al contem-

po i costi e, per esempio,

consentendo al paziente di

essere curato a casa.

Gli analisti di

Yole Dévelop-

pement

indicano che il mer-

cato passerà da 3,7 miliardi

di dollari del 2016 a 9,3 mi-

liardi di dollari nel 2022 con

una crescita annuale di cir-

ca il 17%. Questa crescita

sarà guidata principalmente

dal segmento dei robot chi-

rurgici, che rappresenta cir-

ca il 94% del mercato della

robotica medicale in termini

di fatturato con 3,4 miliardi

F

RANCESCO

F

ERRARI

ti: dai sensori di posizione e

di coppia per le articolazioni,

ai giroscopi e accelerometri

per il posizionamento, dai

sensori di pressione a quelli

di immagine, ma non solo. In

sostanza si può distingue-

re fra sensori sviluppati non

specificamente per applica-

zioni medicali e quelli, invece

appositamente concepiti per

questo settore.

Un altro trend interessante,

già presente nel mercato

dell’endoscopia, è il passag-

gio verso i sensori di imma-

gine di tipo usa e getta per

ottenere un laparoscopio

monouso. Questa tendenza

non è ancora evidente nel

settore dei robot chirurgici,

ma probabilmente potrebbe

diventarlo in futuro, anche

in base all’evoluzione delle

normative. In questo caso

cambierebbe

sostanzial-

mente il numero di teleca-

mere vendute ai produttori

di robot chirurgici, visto che

ne servirebbe una per ogni

intervento chirurgico.

biamenti, negli ultimi anni.

Medtronic

, per esempio,

ha acquisito

Covidien

e ha

investito sostanzialmente in

Mazor Robotics

. Nel 2015,

inoltre, è nata

Verb Surgical

da Ethicon, una sussidiaria

di Johnson & Johnson, e Ve-

rily Life Sciences, preceden-

temente nota come Google

Life Sciences. Verb Surgical

sta lavorando a un prodotto

robot-assisted per la chirur-

gia che, secondo l’azienda,

sarà particolarmente com-

patto (il 20%) e sensibilmen-

te più economico rispetto agli

attuali sistemi. Quello della

robotica di riabilitazione e

delle protesi intelligenti è un

mercato in piena espansione

con player come

Hocoma

e produttori di esoscheletri

come

ReWalk Robotics

e

Ekso Bionics

. Il mercato

della robotica per applica-

zioni medicali rappresenta

un’ottima opportunità anche

per il segmento dei sensori.

Per il funzionamento di un

robot infatti se servono mol-

Il mercato della robotica medicale si

sta evolvendo sotto diversi aspetti,

dall’introduzione di tecnologie

sempre più complesse, all’arrivo

di un nuovi player

Le principali aziende del mercato della robotica medicale suddivise per tipo

di applicazioni

(Fonte: Yole Développement)

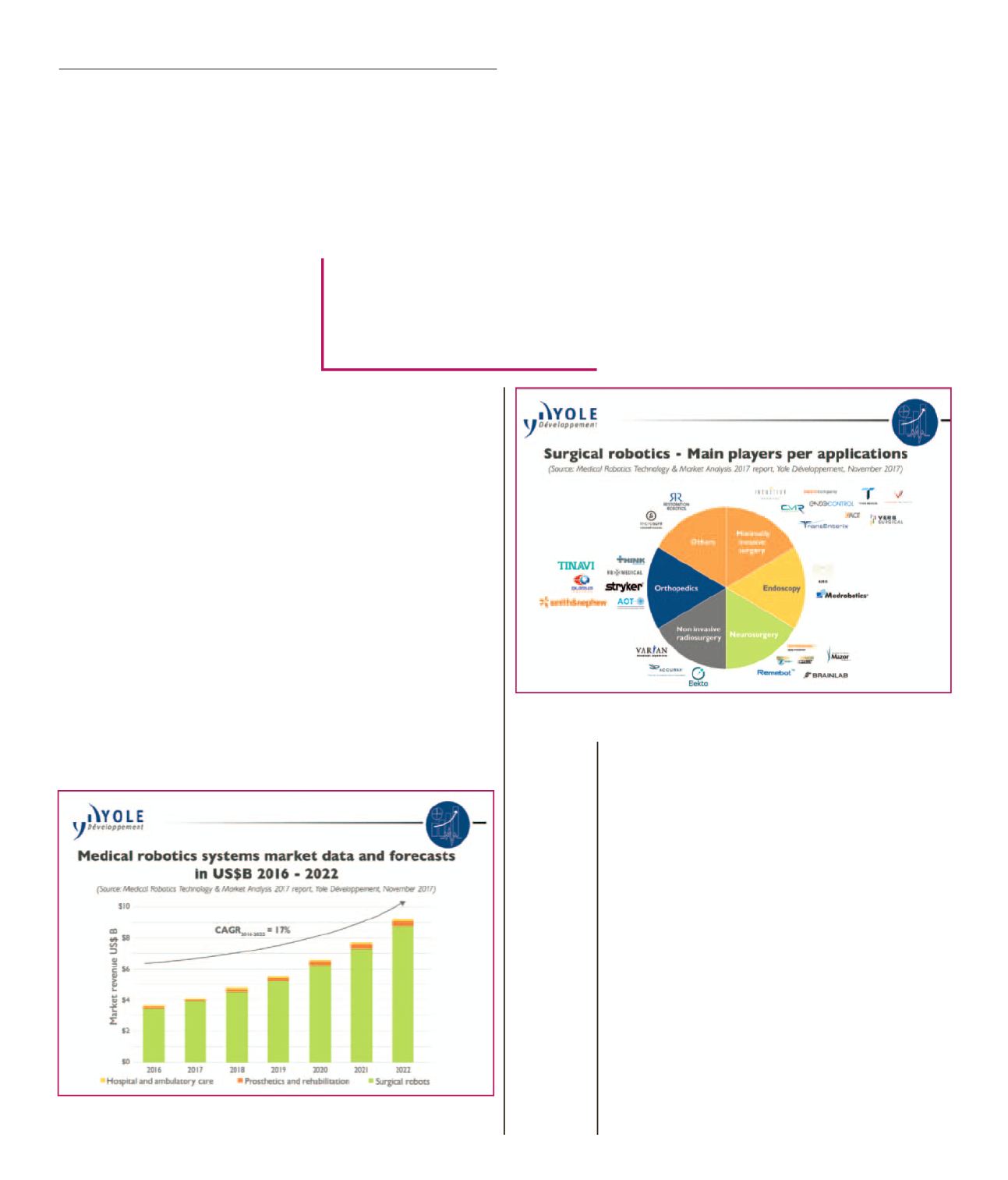

Le previsioni di crescita del mercato dei sistemi robotici per applicazioni medicali

indicano un tasso di crescita del 17% per i prossimi anni

(Fonte: Yole Développement)

M

ERCATI