4 / 36

4 / 36

4

M

ERCATI

EON

EWS

n

.

611

- SETTEMBRE 2017

Militare e Aerospaziale:

cauto ottimismo

M

ASSIMO

G

IUSSANI

e da una forte domanda di

viaggi aerei commerciali, spe-

cialmente in Medio Oriente e

nella regione APAC. Risente

tuttavia negativamente della

pressione a ridurre i costi da

parte degli operatori com-

merciali, con il risultato che il

pronostico di crescita sarà di

appena lo 0,3%. Per quando

riguarda il segmento della

Difesa, il cambio di ammini-

strazione ha comportato il

ritorno degli Stati Uniti a una

forte spesa militare dopo nu-

merosi anni di tagli ai budget

della Difesa. A contribuire alla

domanda globale di prodotti

militari e per la Difesa sono

anche le rinnovate tensioni

in Medio Oriente, Nord Co-

rea, Europa Orientale e nei

Mari della Cina. Le previsioni

di crescita per il 2017 si rias-

sumono in un ben più solido

3,2% di espansione rispetto

all’anno passato, con parti-

colare coinvolgimento – oltre

che degli Stati Uniti – di Emi-

rati Arabi Uniti, Arabia Saudi-

ta, Corea del Sud, Giappone,

India, Cina e Russia.

Sempre Deloitte fornisce tutta

una serie di analisi che per-

mettono di stimare la produ-

zioni di aeromobili sul lungo

termine: il numero di aeromo-

bili civili che saranno prodot-

te tra il 2017 e il 2031 viene

stimato in 69150 unità, per un

fatturato globale di 4800 mi-

liardi di dollari; le aeromobili

militari saranno invece 8 mila

unità per un valore comples-

sivo di 508,3 miliardi di dollari.

Più di metà delle unità (54%)

saranno aerei da combatti-

mento, mentre il 24% saranno

di addestramento, il 13% di

trasporto militare e il 9% mez-

zi speciali. Per quanto riguar-

da la produzione di elicotteri,

sempre riferita allo stesso

periodo, gli analisti di Deloitte

prevedono la produzione di

26,600 unità, per un valore di

287,7 miliardi di dollari.

Alla produzione di aeromobili

è associata una corrispon-

dente domanda di compo-

nenti elettronici ed elettro-

ottici e di sistemi di guerra

elettronica, che sono parte in-

tegrante della realizzazione di

sistemi radar, di comunicazio-

ne, di bersaglio, di jamming

e di protezione del mezzo.

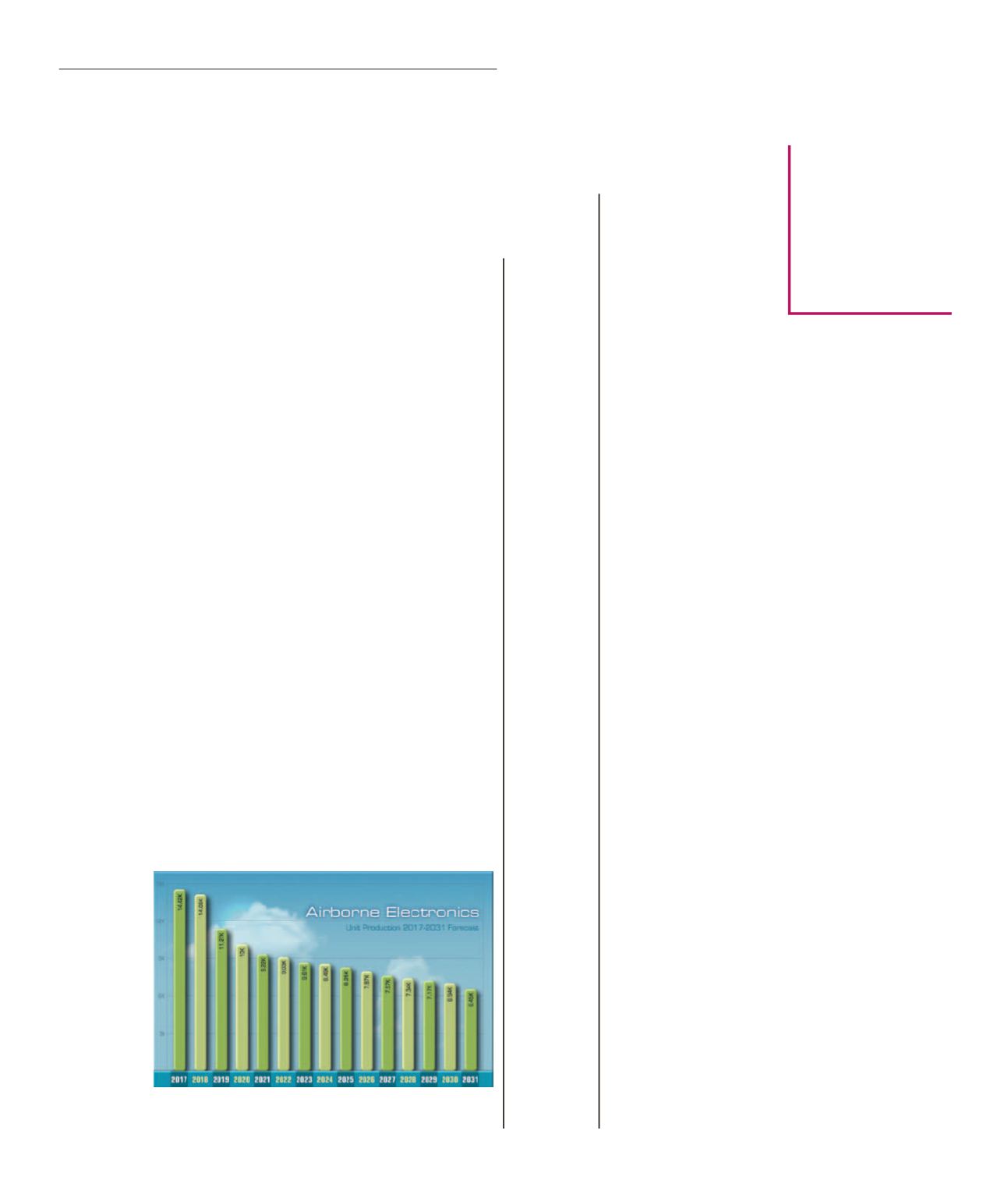

I dati rilasciati dal

Forecast

International

mostrano una

progressiva riduzione del nu-

mero di unità prodotte tra il

2017 e il 2031, che passeran-

no da 14420 nel 2017 a 6450

nel 2031.

A crescere in maniera co-

stante, in contrasto, è il mer-

cato globale della Guerra

Elettronica che, secondo una

ricerca condotta da

ASD

,

dovrebbe vedere un incre-

mento del 36,1% nel corso

della prossima decade, pas-

sando da un fatturato globale

di 14,4 miliardi di dollari nel

2016, a 19,6 miliardi di dol-

lari nel 2026. Questa espan-

sione viene modellizzata con

un tasso di crescita annuale

composta del 3,13% sul pe-

riodo considerato. Il valore

cumulativo espresso sull’in-

tero periodo decennale sarà

di 184,1 miliardi di dollari. A

spingere la domanda di appa-

recchiature per la guerra elet-

tronica saranno soprattutto il

crescente bisogno di capacità

ISR (Intelligence, Surveillan-

ce, Reconnoissance) per la

raccolta di informazioni, la

sorveglianza e l’identificazio-

ne delle minacce militari. L’a-

nalisi prevede un incremento

degli investimenti militari nei

sistemi di guerra elettronica

su piattaforme aeree, navali e

terrestri.

I

l mercato dei semiconduttori

nelle applicazioni militari e ae-

rospaziali è destinato a gene-

rare quest’anno un fatturato

globale di 2,9 miliardi di dolla-

ri, con un incremento rispetto

al 2016 dell’otto per cento. È

quanto emerge da una analisi

(“2017 Semiconductors in Mi-

litary and Aerospace Applica-

tions”) messa a disposizione

da

Databeans

e dalla quale

si evince che questo merca-

to continuerà a espandersi

anche sul lungo termine, con

prospettive di crescita ricon-

ducibili a un tasso di crescita

annuale composta del 4%.

Delle tre aree di maggior

peso della spesa militare –

Stati Uniti, Russia e Cina

– gli USA rappresentano di

gran lunga il maggior merca-

to. Tutte e tre questi mercati

hanno visto incrementi tra

2016 e 2017 compresi tra il

4,5 e quasi il 6%.

Per apprezzare appieno le

previsioni di evoluzione futu-

ra del mercato dell’elettroni-

ca destinata ad applicazioni

militari e aerospaziali è uti-

le consultare le previsioni

dell’industria della difesa nel

suo complesso. Una recente

indagine condotta da Deloitte

(“2017 Global Aerospace &

Defence Industry Outlook”)

mostra un trend in crescita

e un mercato caratterizzato

da ottimismo economico. In

questo studio, gli analisti di

Deloitte offrono previsioni di

lungo termine sulla produzio-

ne di aeromobili e sulle ipo-

tesi di spesa per la Difesa a

livello globale. Ci si attende

che i fatturati dell’industria

aerospaziale e della difesa

riprendano a crescere, grazie

a un incremento delle com-

messe nell’ambito della dife-

sa e all’accresciuta domanda

di viaggi aerei originata dalla

creazione di ricchezza in Asia

e Medio Oriente. Dopo diver-

si anni di crescita positiva ma

sotto le aspettative, si preve-

de che quest’anno il settore

Aerospaziale e della Difesa

andrà incontro a una più mar-

cata espansione del 2 per

cento. La ripresa è attribuibi-

le a una molteplicità di fattori

che coinvolgono i segmenti

Aerospaziale commerciale e

quello della Difesa. Il settore

Aerospaziale commerciale è

alimentato dalla stabile cre-

scita del prodotto interno lor-

do mondiale, dai prezzi delle

materie prime in relativo calo

Dopo anni di relativa

stagnazione, cresce

la spesa militare

globale e con

essa il mercato

dell’elettronica

Militare e

Aerospaziale

Nonostante la tendenza al ribasso in termini di aeromobili prodotte,

il mercato dell’elettronica aerospaziale sta vivendo un trend positivo

(Fonte Forecast International)