7 / 32

7 / 32

EON

EWS

n

.

609

-

GIUGNO

2017

7

I

consolidamenti avvenu-

ti negli ultimi tempi stanno

continuamente ridisegnan-

do le classifiche di vari

settori dell’industria dei se-

miconduttori, tra cui anche

quello dei microcontrollori.

Secondo gli ultimi dati forniti

da

IC Insights,

l’olandese

NXP Semiconductor

ha

acquistato nel 2016 la lea-

dership del comparto, a se-

guito dell’acquisizione della

rivale

Freescale Semicon-

ductor

. Il prossimo anno, lo

scettro potrebbe passare a

Qualcomm

, grazie all’ac-

quisizione (per 39 miliardi

di dollari) della stessa NXP.

Qualcomm, per inciso, è

nota per i chip destinati al

mercato cellulare e, prima

dell’acquisizione di NXP,

non aveva mai commercia-

lizzato un microcontrollore.

Microcontrollori che comun-

que rimangono la base di un

gran numero di soluzioni im-

piegate in applicazioni ca-

ratterizzate da elevati tassi

di crescita nei prossimi anni,

tra cui Internet of Things,

automotive e robotica, solo

per citarne alcune.

In seguita alla chiusura

dell’operazione con Free-

scale, avvenuta nel dicem-

bre del 2015, NXP ha spe-

rimentato un incremento

del 116% nelle vendite di

microcontrollori, per un tota-

le di 2,91 miliardi di dollari.

Un aumento decisamente

superiore a quello del com-

parto, stimato pari al 19%.

Nel 2016 NXP ha, supera-

to

Renesas Electronics

,

scesa in seconda posizio-

ne. Prima dell’acquisizione

da parte di NXP, Freescale

era al secondo posto della

classifica. Nel 2016 Rene-

sas ha sofferto di un calo

del 4% in termini di market

share, attestandosi al 16%.

Nel 2011 le MCU targare

Renesas detenevano una

quota pari al 33% del totale.

Nel 2015, circa i tre quar-

ti delle vendite di MCU di

NXP erano rappresentate

da dispositivi a 8 e 16 bit

destinati al mercato delle

smartcard. Dopo la fusione

del business con Freesca-

le, le MCU per smartcard

hanno rappresentato circa

un quarto delle vendite totali

di microcontrollori della so-

cietà. Le MCU di Freescale

sono destinate all’uso in un

gran numero di applicazioni

di controllo embedded, con

una presenza significativa

nell’ambito automotive.

Molto buone le prestazioni

di

Microchip Technology

,

passata dal quinto posto

del 2015 al terzo del 2016,

con un incremento del 50%

in termini di vendite. Anche

in questo caso il risultato è

dovuto a un’acquisizione:

nel 2016

Atmel

(che si era

classificata nona nella clas-

sifica 2015, con un volume

di vendite pari a 808 milioni

di dollari) è entrata nell’orbi-

ta di Microchip per 3,4 mi-

liardi di dollari. Da segnalare

A

LESSANDRO

N

OBILE

è la tecnologia a ioni di li-

tio a dominare nei prodotti

informatici portatili. Nello

studio “Lithium Ion Battery

Market Size By Techno-

logy, By Application 2016 –

2024” pubblicato lo scorso

febbraio da

Global Market

Insights

, il mercato mon-

diale delle batterie a ioni

di litio è stato valutato 23

miliardi di dollari nel 2015.

Gli analisti di GMI prono-

sticano per questo mercato

un tasso di crescita annua-

le composto del 9% fino al

2024, anno in cui si prevede

genererà un fatturato di 53

miliardi di dollari.

In termini applicativi il seg-

mento automotive, che nel

2015 valeva oltre 7 miliardi

di dollari, diventerà chia-

ramente dominante grazie

alla crescente diffusione

di veicoli a trazione ibrida

e alle agevolazioni che si

prevede accompagneranno

le politiche di contenimento

delle emissioni da parte dei

veicoli.

A spingere il mercato globa-

le delle batterie a ioni di litio

sarà anche il segmento con-

sumer che nel 2024 sarà re-

sponsabile di oltre 14 miliardi

di dollari di fatturato, com-

plice la crescente adozione

di apparecchiature portatili

negli Stati Uniti e in Europa.

Saranno invece 12 i miliardi

di dollari di fatturato ascrivibili

alle batterie usate nella pro-

duzione di energia rinnovabi-

le e nell’immagazzinamento

dell’energia di rete.

L’Europa in particolare sta

vedendo un incremento si-

gnificativo dell’infrastruttura

necessaria all’immagazzina-

mento delle energie rinno-

vabili. Ad aiutare il mercato

Li-Ion nel vecchio continen-

te è stata anche la Direttiva

Batterie ratificata dal Par-

lamento Europeo nel 2008

che, andando a regolamen-

tare l’utilizzo di batterie con

materiali tossici, come il cad-

mio, ha portato linfa vitale

alla tecnologia al litio.

Un nuovo leader

per le MCU?

Dopo l’acquisizione di NXP,

Qualcomm sembra destinata

al vertice della classifica

che prima dell’acquisizione

di Atmel, Microchip era l’u-

nico tra i principali fornitori

di MCU a non adottare l’ar-

chitettura ARM. Per circa

un decennio Microchip ha

sviluppato e venduto MCU

a 32 bit basate su un’archi-

tettura RISC sviluppata da

MIPS Technologies

(ora

parte della britannica

Imagi-

nation Technology

).

Anche

Cypress

, ottava in

classifica, ha fatto registrare

buone performance con un

incremento del 15% in termi-

ni di vendite. Le prestazioni

fatte registrare dall’azienda

sono dovute sia all’acquisi-

zione di

Spansion

(avve-

nuta nel marzo 2015) sia

alla buona penetrazione sul

mercato dei propri disposi-

tivi PSoC (Programmable

System-on-Chip), che ab-

binano funzionalità proprie

dei microcontrollori con pe-

riferiche digitali e a segnali

misti, che l’utente può confi-

gurare in base alle esigenze

della propria applicazione.

Il dato negativo fatto regi-

strare da

Samsung

(-14%)

è ascrivibile in larga misura

alla debolezza del merca-

to dei microcontrollori per

smart card.

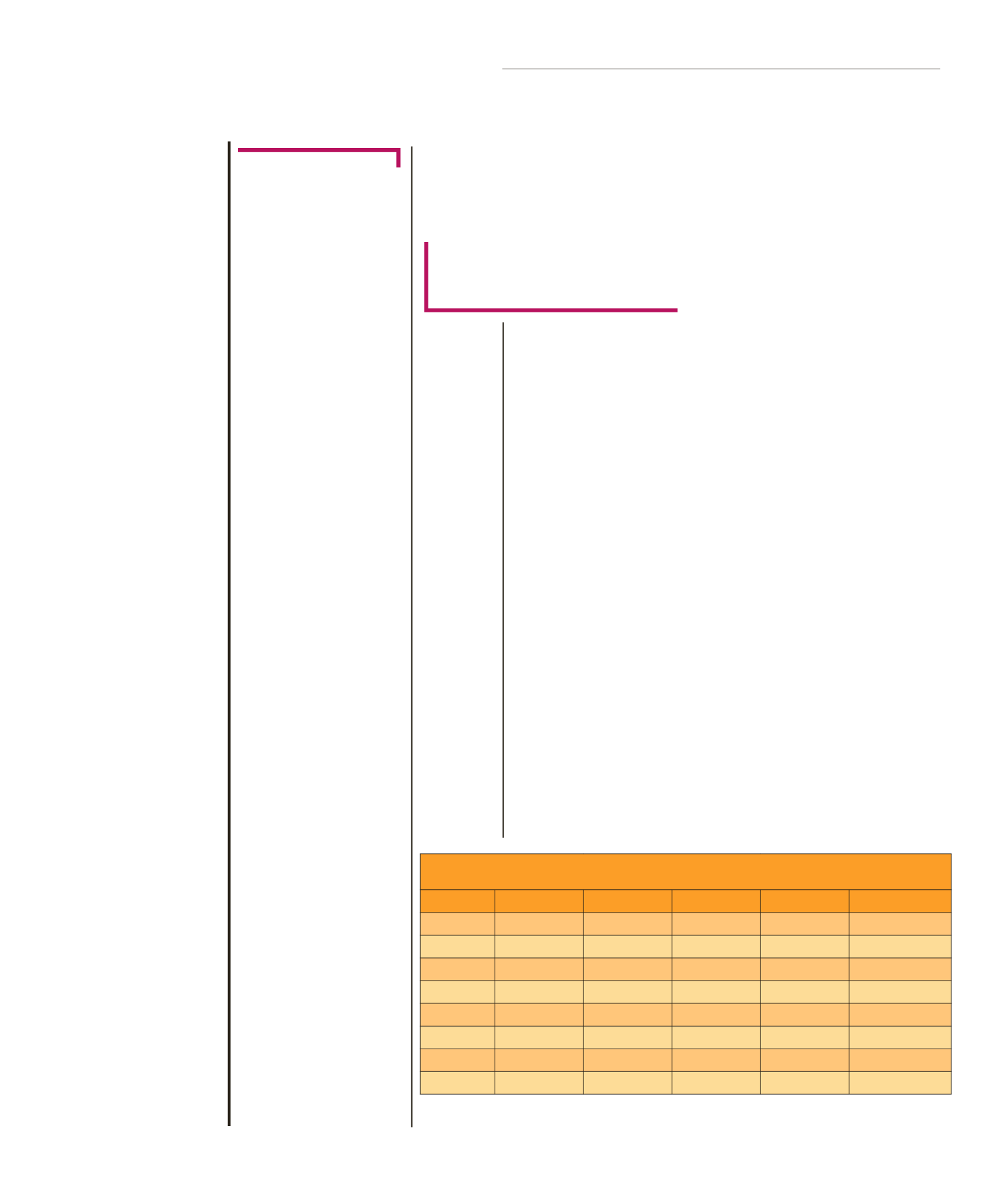

Classifica 2016 dei principali produttori di MCU in base al fatturato, in milioni di dollari

(Fonte: IC Insights e dati societari)

2016 Rank Company

2015

2016

% Change % Marketshare

1

NXP*

1,350

2,914

116%

19%

2

Renesas

2,560

2,458

-4%

16%

3

Microchip**

1,355

2,027

50%

14%

4

Samsung

2,170

1,866

-14%

12%

5

ST

1,514

1,573

4%

10%

6

Infineon

1,060

1,106

4%

7%

7

Texas Instruments

820

835

2%

6%

8

Cypress***

540

622

15%

4%

*Acquired Freescale in December 2015. **Purchased Atmel in April 2016.

***Includes full year of sales from Spansion acquisition in March 2015.

Source: IC Insights, company reports

M

ERCATI