7 / 32

7 / 32

EON

EWS

n

.

608

-

MAGGIO

2017

7

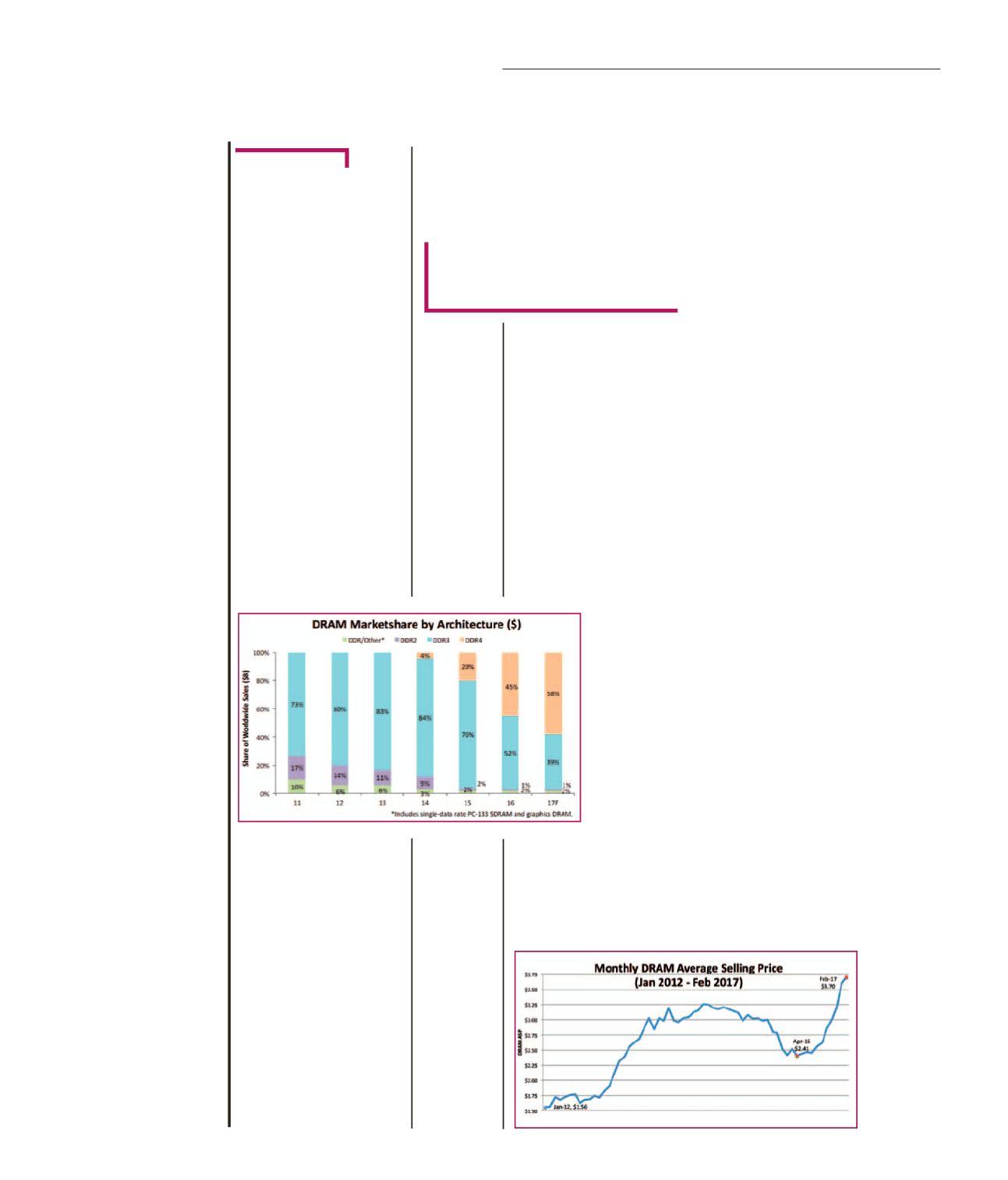

S

econdo il più recente rappor-

to sul mercato delle memorie

di

IC Insights

, le Dram di ulti-

ma generazione (DDR4) hanno

rappresentato nel 2016 la fetta

più consistente del mercato di

queste memorie, con uno share

del 45%. Negli anni precedenti

erano state le Dram DDR3 a

dominare il mercato. Queste

memorie, incluse le versioni

a basso consumo usate in ta-

blet, smartphone e notebook

PC rappresentavano l’84% del

mercato (2014) e il 76% (2015).

Poiché un numero sempre

crescente di microprocessori,

come i nuovi core x86 di Intel

realizzati con processo di 14

nm ora integrano interfacce e

controllori DDR4, gli analisti

di IC Insights prevedono per il

2017 il sorpasso delle Dram di

4° generazione rispetto alle più

datate DDR3.

Jedec

(Joint Electron Device

Engineering Council) ha lancia-

to ufficialmente le Dram DDR4

nel 2012 e due anni più tardi

queste memorie di quarta ge-

nerazione hanno fatto la loro

comparsa, sotto forma di mo-

duli Dram che equipaggiavano

server oltre a un ristretto gruppo

di computer desktop di fascia

alta. I volumi di vendita di que-

ste memorie si sono mantenuti

però abbastanza bassi fino al

2015, anno in cui data center e

i colossi di Internet hanno inizia-

to a equipaggiare i loro server

con le memorie di ultima gene-

razione al fine di aumentare le

prestazioni e limitare i consumi.

Lo scorso anno le DDR4 sono

andate diffondendosi in server

per datacenter, mainframe e

computer di fascia lata, mentre

quest’anno dovrebbero essere

ospitate anche in PC notebook,

tablet high-end e smartphone.

Da qui il sorpasso rispetto alle

Dram DDR3. Dal punto di vista

tecnologico, i vantaggi sono i

seguenti: raddoppio della den-

sità dei moduli, raddoppio della

velocità e consumi minori del

20% (con conseguente aumen-

to della durata della batteria di

tablet e smartphone a 64 bit).

Per quanto con-

cerne i prezzi, in-

vece, l’Asp è cre-

sciuto del 54%

dall’aprile 2016 al

febbraio 2017. A

seguito di questo

incremento, IC

Insights ha rivisto

al rialzo le previ-

sione per il mer-

cato delle Dram

che, secondo la

società di analisi,

dovrebbe tocca-

re quest’anno i 57,3 miliardi di

dollari, con un incremento del

39% rispetto al 2016. Anche

per la secondo parte dell’anno

i prezzi dono previsti in ascesa,

ma in maniera più “morbida”.

F

ILIPPO

F

OSSATI

anche il mercato degli

screenless display, men-

tre ci si aspetta che la do-

manda di schermi QDled

cresca esponenzialmente

seguendo la traiettoria

ascendente delle appa-

recchiature con schermi

ad alta risoluzione e pre-

stazioni elevate ma carat-

terizzati anche da un buon

rapporto qualità/prezzo.

Il futuro del segmento

Quantum Dot sarebbe

roseo anche secondo gli

esperti di MarketsandMar-

kets, che lo identificano

come il segmento con il

maggior tasso di crescita

da qui al 2022. A spin-

gere in questa direzione

saranno principalmente

i produttori, visto che la

tecnologia Quantum Dot

risulta essere di più sem-

plice ed economica rea-

lizzazione di quella Oled.

La penetrazione di questa

tecnologia sarà alta nelle

applicazioni TV e di Digi-

tal Signage.

Applicazioni

Lostudiodi MarketsandMar-

kets fornisce ulteriori indi-

cazioni sulle applicazioni

dei display: a farla da pa-

drone per i prossimi cinque

anni sarà ancora il settore

consumer con la sua do-

manda di schermi per TV,

smartphone, tablet, scher-

mi per PC portatili e fissi

e dispositivi indossabili. I

settori dell’educazione e

dell’ospitalità sono invece

quelli destinati ad avere il

più alto tasso di crescita

grazie alla diffusione delle

tecnologie Oled, e-paper

e LCD con retroillumina-

zione a LED. Gli analisti di

Technavio, dal canto loro,

pongono l’accento sul-

le applicazioni di Digital

Signage la cui diffusione

come mezzo pubblicitario

e di marketing di prossimi-

tà è destinata a crescere

con decisione nei prossi-

mi anni.

Dram

: il sorpasso

delle DDR4

Artefici del sorpasso, PC

notebook, tablet high-end

e smartphone

Andamento del

mercato delle

Dram in funzione

dell’architettura

(Fonte: IC Insights)

Andamento

dei prezzi medi

delle Dram su

base mensile

nel periodo

gennaio 2012-

febbraio 2017

(Fonte: IC Insights)

Verso la quinta

generazione

Jedec, nel frattempo, ha an-

nunciato l’avvio dei lavori che

porterà alla definizione dei

nuovi standard DDR5 e NV-

DIMM. Per le specifiche defini-

tive si dovrà aspettare circa un

anno. Le Dram DDR5 saranno

ovviamente più efficienti del-

le attuali DDR4, fornendo allo

stesso tempo una larghezza di

banda e una capacità doppia

rispetto alle soluzioni che tro-

viamo attualmente sul merca-

to. Considerando che lo stan-

dard di frequenza DDR4 per il

mercato consumer è di 2133

MHz, i prossimi chip DDR5 do-

vrebbero avere con frequenza

base di almeno 3,6-3,8/4 GHz

e una capacità fino a 128 GB

per modulo.

Lo standard NV-DIMM, invece,

è una tecnologia ibrida che ab-

bina lo storage flash non vola-

tile con la memoria volatile: si

tratta espressamente di solu-

zioni concepite “in primis” per

ottimizzare costi e prestazioni

nei sistemi enterprise e server.

In pratica si tratta di moduli

composti da chip Nand Flash

impiegati per archivi non volatili

e Dram classiche. Questo vuol

dire la possibilità di aggiungere

alle qualità tradizionali anche

quelle di mantenimento dei

dati, ad esempio quando il si-

stema va in crash o manca la

corrente, così da fornire una

sorta di backup integrato di pri-

mo livello.

M

ERCATI