6 / 32

6 / 32

6

M

ercati

EON

ews

n

.

588

-

luglio

/

agosto

2015

internazionale e a consolida-

menti a livello locale, telecom

e datacom evolvono secon-

do ritmi differenti. Uno studio

condotto da

Infonetics Rese- arch(recentemente acquisita

da

IHS) e pubblicato lo scorso

gennaio, “Global Telecom and

Datacom Market Trends and

Drivers”, rileva, assieme al ral-

lentamento della crescita dei

fatturati in ambito telecom, una

concomitante accelerazione

del mercato datacom alimen-

tato dall’esplosione del Cloud

Computing.

Telecom in stallo

La frenata delle telecomunica-

zioni è un fenomeno globale

che in Europa è testimoniato

dal protrarsi del calo dei fattu-

rati – pur se in misura meno

marcata rispetto agli ultimi tre

anni - di tutti e cinque i principa-

li fornitori di servizi

( Deutsche Telekom , Orange,

Telecom Ita- lia ,Telefónica e Vodafone), e

negli Stati Uniti è il risultato di

una guerra dei prezzi dichiarata

da

T-MobileUS ai due operatori

ivi dominanti

( AT&Te

Verizon).

Il fatturato globale dei servizi di

telecomunicazione per il 2014

è stato valutato in 1997 miliardi

di dollari, appena lo 0,4% in più

rispetto al fatturato 2013.

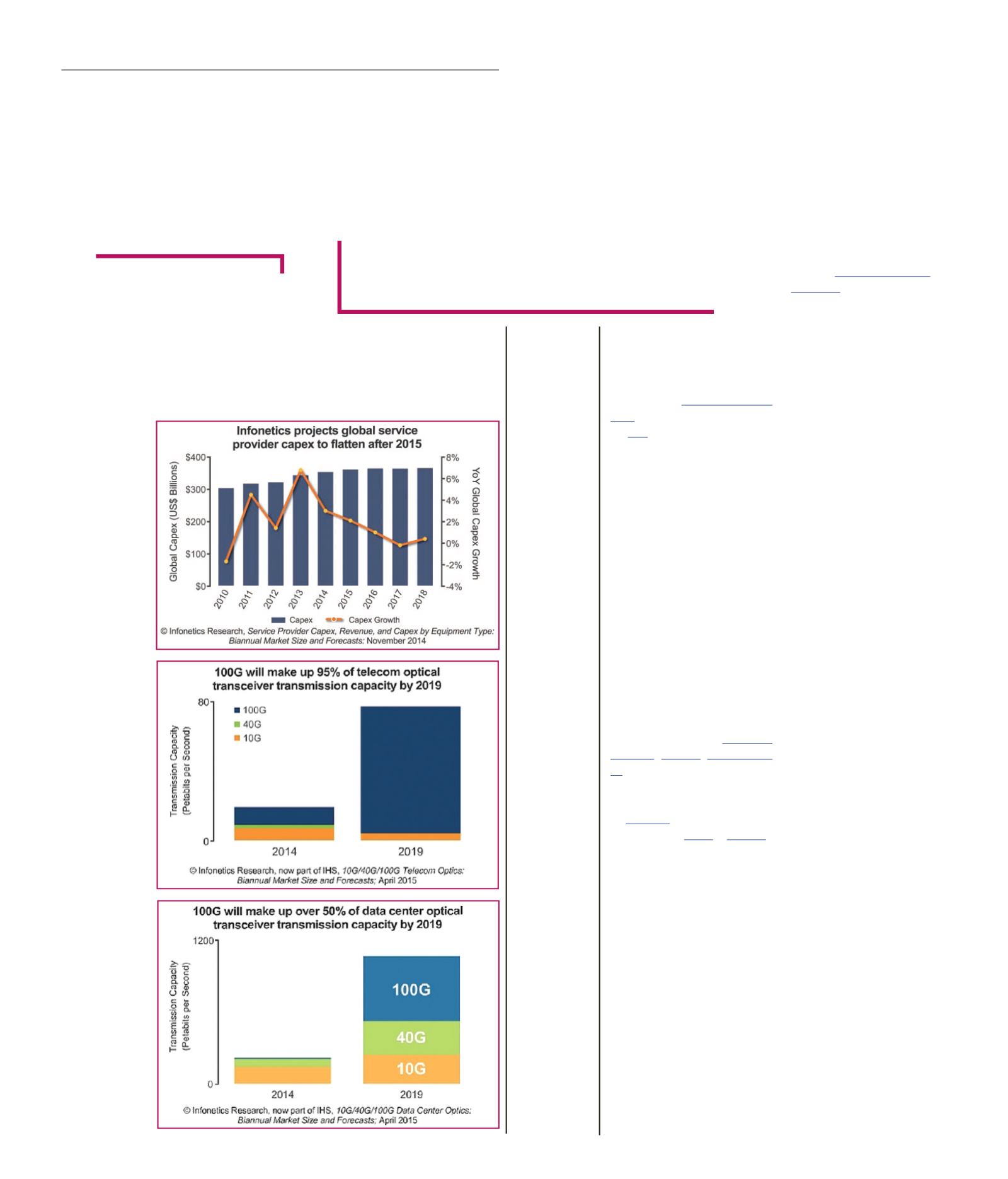

IHS Infonetics prevede un ral-

lentamento anche negli investi-

menti in conto capitale da parte

degli operatori di telecomuni-

cazioni, ma sottolinea come

i trend in questo ambito siao

soggetti a marcate differenze

a livello di area geografica o

di influenza. Nel report “ Servi-

ce Provider Capex, Revenue,

and Capex by Equipment Type”

pubblicato lo scorso giugno,

e spese in conto capitale de-

gli operatori telecom nel 2014

sono state stimate in 352 miliar-

di di dollari, il 2,9% in più rispet-

to all’anno precedente. Poco

più alta la crescita del Capex

nel mercato europeo: +3,3%, in

larga parte dovuto agli investi-

menti di

Deutsche Telekomand

Vodafone ,mentre la Cina con

il suo +4,2% ha compensato il

trend negativo di Giappone e

Corea del Sud. In generale le

previsioni per gli investimenti

da qui fino al 2019 sono di un

andamento piatto o con cresci-

ta a singola cifra per un totale

cumulativo di 1800 miliardi di

dollari tra 2015 e 2019.

Datacom: proiezioni

più che positive

Tornando alla dicotomia tele-

com-datacom, dopo un 2013

all’insegna della debolezza, gli

attori dell’arena datacom (forni-

tori di data center e di reti a livel-

lo d’impresa) hanno visto acce-

lerare la crescita in tutto il 2014

grazie sopratutto alla ripresa

del mercato nordamericano e

agli investimenti nell’infrastrut-

tura per la sicurezza. Previsioni

positive si estendono anche a

tutto il 2015, nonostante il robu-

sto incremento della domanda

sui mercati nordamericano e

APAC sia destinato ad essere

contrastato da un rallentamen-

to nella sofferente Europa.

L’andamento a doppia velocità

dei mercati telecom e datacom

è confermato dalla coppia di

analisi di mercato che IHS In-

fonetics conduce ogni due anni

sulle vendite di transceiver otti-

ci. Nel report dedicato ai tran-

sceiver ottici per telecomunica-

zioni a 10-, 40- e 100-Gigabit,

si registra un calo complessivo

del mercato di ben il 7% tra il

fatturato di 820 milioni di dollari

del 2013 e quello di 762 milioni

di dollari del 2014. La crescita

delle vendite di transceiver a

100G non è riuscita a compen-

sare la contrazione dei moduli

da 10G e 40G. Dopo quindici

anni di ottime prestazioni, l’era

dei transceiver per 10G si av-

via verso un lungo e inarresta-

bile declino che si farà ancora

L’

industria delle comunicazioni

sta vivendo un periodo turbo-

lento, con molteplici opportu-

nità di crescita stimolate dalla

diffusione della banda larga (in

particolare nel segmento mo-

bile), delle fibre ottiche, delle

reti 4G e del cloud computing.

E mentre la concorrenza tra gli

operatori di telecomunicazioni

si fa sempre più spietata, por-

tando ad acquisizioni in campo

Telecom e Datacom,

crescita a due velocità

Rallenta la crescita in ambito Telecom, mentre

l’espansione dei data center per Cloud Computing fa

lievitare il fatturato Datacom

M

assimo

G

iussani

Fonte IHS Infonetics

Fonte IHS Infonetics

Fonte IHS Infonetics